Documentos de Académico

Documentos de Profesional

Documentos de Cultura

Cálculo Financiero - Garnica Hervas - Teoría PDF

Cálculo Financiero - Garnica Hervas - Teoría PDF

Cargado por

Yesi Daiana ColmanTítulo original

Derechos de autor

Formatos disponibles

Compartir este documento

Compartir o incrustar documentos

¿Le pareció útil este documento?

¿Este contenido es inapropiado?

Denunciar este documentoCopyright:

Formatos disponibles

Cálculo Financiero - Garnica Hervas - Teoría PDF

Cálculo Financiero - Garnica Hervas - Teoría PDF

Cargado por

Yesi Daiana ColmanCopyright:

Formatos disponibles

CLCULO FINANCIERO

Teora, Ejercicios y Aplicaciones

GARNICA HERVAS, JUAN RAMON

2

Universidad de Buenos Aires

Facultad de Ciencias Econmicas

Autores:

Juan Ramn Garnica Hervs Actuario (UBA) Master en

Economa y Administracin (ESEADE) Profesor Titular

Interino de Clculo Financiero y Estadstica para

Administradores y Profesor Asociado Regular rea Actuarial

(FCE - UBA).

PORTADA: Gerard Dou.Themoney lender (El prestamista). 1664.

Museo del Louvre, Paris, Francia

3

P R O L O G O

Siendo tan numerosos y variados los libros sobre Matemtica Finan-

ciera que existen en la actualidad en los ambientes universitarios, este

texto representa un nuevo aporte a la enseaza de esta disciplina.

El mismo ha sido diseado, como se menciona en la introduccin,

para llenar un vaco existente en los tratados tericos y guas prcticas

de Clculo Financiero, y tiene como objetivo brindar una sntesis

terico-prctica para agilizar el aprendizaje bsico necesario para

comprender y analizar las operaciones financieras.

Tambin sirve para un nivel introductorio para master y postgrados,

de distintas disciplinas, donde se ensee y/ o utilice esta asignatura.

El valor de las aplicaciones de las operaciones financieras muestra a

alumnos y graduados la razn por la cual se considera que los

contenidos que estn volcados en el desarrollo de libro constituyen

un tema muy importante y apasionante; donde se ha tomado en

cuenta la experiencia real, a lo largo de los aos, que han mantenido

los docentes con el dictado de las clases en la Facultad de Ciencias

Econmicas de la UBA.; como as tambin la vasta experiencia en

consultoras privadas, asesorando a profesionales y gerentes de

empresas.

A travs del desarrollo del presente trabajo, se generan las nociones

de operaciones simples y compuestas de capitalizacin y

actualizacin, equivalencia de tasas, valuacin de capitales mltiples,

sistemas de prstamos, costos financieros y operaciones financieras

contingentes.

El enfoque pedaggico de los contenidos y de las aplicaciones ha

tenido tambin un papel importante par poder preparar a estudiantes

y profesionales en su futuros trabajos e investigaciones.

Poder leer y seguir el presente libro en todos sus desarrollos tericos

y prcticos ha sido una grata tarea.

Espero y deseo que los estudiantes y graduados lo encuentren

interesante y til, al aplicar el Clculo Financiero en sus campos de

inters.

Dra. Maria Teresa Caparri

Profesora Emrita. Facultad Ciencias Econmicas. UBA

4

Cmo puede el ser humano ser feliz, si no puede

resguardarse de la miseria de este mundo?

Por la vida del conocimiento, precisamente. . . .

La vida del conocimiento es la vida que es

feliz a pesar de la miseria del mundo.

Wittgenstein

A NUESTROS ALUMNOS

5

NDICE

INTRODUCCIN................................................................................................9

1. CAPTULO I: OPERACIONES SIMPLES...............................................10

1.1. INTERS Y CAPITAL FINANCIERO.....................................................10

1.2. OPERACIN FINANCIERA....................................................................14

1.3. OPERACIONES FINANCIERAS SIMPLES DE CAPITALIZACIN Y

DESCUENTO.......................................................................................................17

1.4. OPERACIONES DE ACTUALIZACIN SIMPLE..................................24

1.4.1. CONCEPTO...............................................................................................24

1.4.2. DESCUENTO COMERCIAL....................................................................26

1.4.2.1 MARCHAS PROGRESIVAS......................................................................27

1.4.2.2 FUNCIN DESCUENTOS PERODICOS Y ACUMULADOS..............29

1.4.2.3 PROPORCIONALIDAD...........................................................................30

1.4.2.4 EJERCICIO DE APLICACIN.................................................................30

1.4.3. DESCUENTO RACIONAL.......................................................................31

1.4.3.1 EJERCICIO DE APLICACIN.................................................................33

1.5. TASAS EN REGMES SIMPLES...............................................................34

1.5.1. TASAS PROPORCIONALES....................................................................34

1.5.2. RELACIN ENTRE LA TASA DE INTERS Y LA TASA DE

DESCUENTO.......................................................................................................35

1.6. EJERCICIOS DE APLICACIN...............................................................37

1.7. EQUIVALENCIA DE CAPITALES..........................................................54

1.8. ANLISIS DE FUNCIONES FINANCIERAS.........................................65

6

2. CAPTULO II: OPERACIONES COMPUESTAS...................................84

2.1. RENTAS....................................................................................................84

2.1.1. INTRODUCCIN.....................................................................................84

2.1.2. CLCULO DEL VALOR FINAL DE PROGRESIN O RENTA..........87

2.1.3. EXPRESIN DEL VALOR FINAL DE UNA RENTA ANTICIPADA..89

2.1.4. VALOR ACTUAL DE UNA RENTA........................................................89

2.1.5. RENTA VENCIDA Y RENTA ADELANTADA......................................91

2.1.5.1 RENTA VENCIDA....................................................................................92

2.1.5.2 RENTA ADELANTADA...........................................................................93

2.1.6. VALUACIONES DE CAPITALES MLTIPLES......................................94

2.1.6.1 CASOS BSICOS.......................................................................................95

2.1.7. EJERCICIOS DE APLICACIN...............................................................98

2.1.7.1 EJERCICIO 1..............................................................................................98

2.1.7.2 EJERCICIO 2............................................................................................101

2.1.8. ANEXO: Progresin Geomtrica..............................................................105

2.1.9. ANLISIS DE FUNCIONES FINANCIERAS - RENTAS.....................109

2.2. SISTEMAS DE AMORTIZACIN DE PRSTAMOS.................119

2.2.1. OPERACIN SIMPLE 1..........................................................................119

2.2.2. OPERACIN SIMPLE 2..........................................................................120

2.2.3. OPERACIN COMPUESTA 1................................................................121

2.2.4. OPERACIN COMPUESTA 2................................................................124

2.2.5. OPERACIN COMPUESTA 3................................................................125

2.2.6. OPERACIN COMPUESTA 4................................................................127

2.2.7. OPERACIN COMPUESTA 5................................................................129

2.2.8. EJERCICIOS DE APLICACIN.............................................................135

2.2.8.1.EJERCICIO 1...........................................................................................135

2.2.8.2.EJERCICIO 2...........................................................................................141

2.2.9. OTROS SISTEMAS DE AMORTIZACIN...........................................142

7

2.2.9.1.SISTEMA AMERICANO.........................................................................142

2.2.9.2.SISTEMA DIRECTO O DE TASA CARGADA..................................146

2.2.9.3.EJERCICIO DE APLICACIN..............................................................147

2.2.9.3.1EJERCICIO 1.........................................................................................147

2.2.9.3.2.EJERCICIO 2.........................................................................................148

2.3. CIERRE DEL CAPTULO: ESTUDIO DE CASO: ANLISIS DE

OPCIONES DE INVERSIN............................................................................150

3. CAPTULO III: COSTOS FINANCIEROS...........................................157

3.1. INTRODUCCIN...................................................................................157

3.2. CLCULO DEL COSTO FINANCIERO...............................................159

3.2.1. EJEMPLO 1: PRSTAMO AUTOMOTOR TASA CERO...................159

3.2.2. EJEMPLO 2: PRSTAMO AUTOMOTOR TRADICIONAL................162

3.2.3. EJEMPLO 3: PRSTAMO PERSONAL..................................................165

3.2.4. EJEMPLO 4: PRSTAMO DE CONSUMO............................................168

3.3. CONCLUSIONES....................................................................................172

3.4. ANEXO....................................................................................................173

3.5. EJERCICIOS DE APLICACIN.............................................................177

3.5.1. EJERICIO 1..............................................................................................177

3.5.2. EJERICIO 2: AL CONTADO O EN CUOTAS?...................................181

4. CAPTULO IV: OPERACIONES FINANCIERAS CONTINGENTES188

4.1. INTRODUCCIN...................................................................................188

4.2. SEGUROS DE VIDA...............................................................................188

8

4.2.1. CONCEPTOS BSICOS DE TCNICAS EN LOS SEGUROS DE VIDA

189

4.2.2. BASE DEMOGRFICA: TABLAS DE MORTALIDAD........................190

4.2.3. FUNCIONES BIOMTRICAS Y PROBABILIDADES.

INTERPRETACIN DETERMINSTICA........................................................193

4.3. VALUACIN ECONMICA DE LAS COBERTURAS BSICAS........196

4.3.1. SEGUROS DE VIDA...............................................................................196

4.3.1.1.RENTA VITALICIA................................................................................196

4.3.1.2.SEGUROS EN CASO DE FALLECIMIENTO......................................200

4.3.1.3.SEGURO DE VIDA ENTERA................................................................200

4.3.1.4.SEGURO TEMPORAL A N AOS.....................................................201

4.3.1.5.SEGUROS MIXTOS................................................................................201

4.4. EJERCICIOS DE APLICACIN.............................................................202

4.4.1. EJERICIO 1..............................................................................................202

4.4.2. EJERICIO 2..............................................................................................203

4.4.3. EJERICIO 3..............................................................................................204

4.4.4. EJERICIO 4..............................................................................................205

5. BIBIOGRAFIA.............206

9

INTRODUCCIN

El objetivo de este trabajo es llenar el vaco que existe

entre los tratados tericos de clculo financiero y el sinfn

de guas y apuntes prcticos. Este libro no reemplaza lo

primero ni lo segundo. Tiene como fin brindar una

sntesis terico-prctica para agilizar el aprendizaje bsico

necesario para analizar operaciones financieras.

Esta sntesis es producto de nuestra experiencia adquirida

como docentes de clculo financiero, en la cual se

mezclarn enfoques diversos, como desarrollos tericos,

resolucin y explicacin de ejercicios y estudio de casos.

1. CAPTULO I: OPERACIONES SIMPLES

Operaciones simples de capitalizacin y actualizacin. Tasas.

Naturaleza de las operaciones: simples, no se amortiza capital.

Rendimientos: ciertos.

1.1. INTERS Y CAPITAL FINANCIERO

Cuando se dispone de una cantidad de dinero (capital) se puede

destinar, o bien a gastarlo satisfaciendo alguna necesidad, o bien a

invertirlo para recuperarlo en un futuro ms o menos prximo, segn

se acuerde.

De la misma manera que estamos dispuestos a gastarlo para satisfacer

una necesidad, estaremos dispuestos ainvertir siempre y cuando la

compensacin econmica nos resulte suficiente. En este sentido, el

principio bsico de la preferencia de liquidez establece que: a

igualdad de cantidad, los bienes ms cercanos en el tiempo son

preferidos a los disponibles en momentos ms lejanos. La razn es el

sacrificio de consumo.

Este aprecio por la liquidez es subjetivo, pero el mercado de dinero le

asigna un valor objetivo fijando un precio por la financiacin que se

llama inters.

El inters se puede definir como el precio por el alquiler o uso del

dinero durante un perodo de tiempo.

Este precio queda determinado, entre otros, por tres factores

bsicos:

El riesgo que se asume en la operacin

La depreciacin del valor del dinero en el tiempo

La faltadedisponibilidad que supone desprenderse del capital durante

un tiempo

La cuantificacin de esa compensacin econmica depende de tres

variables, a saber:

La cuanta del capital invertido,

El tiempo que dura la operacin, y

La tasa de inters que se acuerda para la operacin.

Entonces, si la tasa de inters para el perodo que dure una operacin

determinada es del 6%, el agente que preste dinero recibir en

concepto de inters o renta 6 centavos por cada unidad monetaria

que preste, mientras que el que reciba el prstamo pagar 6 centavos

por el uso de ese dinero.

La tasa de inters va a variar en funcin de cada situacin y de cada

perodo de tiempo considerado, siendo el espectro de tasas

amplsimo.

Por otra parte, cuando se habla de capital financiero (C; t) nos

referimos a una cantidad (C) de unidades monetarias asociada a un

momento determinado de tiempo (t).

Una vez aclarado esto, podemos introducir la siguiente nomenclatura:

Llamaremos C

0

al capital financiero asociado al momento de inicio

de la operacin, C

1

al capital financiero asociado al momento uno, y

as sucesivamente, siendo Cn el capital financiero asociado al

momento n.

Para que una operacin financiera se realice es necesario que deudor y

acreedor se pongan de acuerdo en cuantificar los capitales de los que

se parte y a los que finalmente se llega. Esto implica elegir un mtodo

matemtico que permita dicha sustitucin, es decir, una ley financiera.

Una ley financiera se define como un modelo matemtico para

cuantificar los intereses por el aplazamiento y/ o anticipacin de un

capital en el tiempo.

Existen varios tipos de leyes financieras, cada una con caractersticas

propias. La primera clasificacin a considerar es entre leyes de

capitalizacin y actualizacin, dividindose luego cada una de estas

en distintos grupos.

Una ley financiera de capitalizacin es un modelo matemtico tal

que, al aplicarlo a un capital Cn

0

disponible en el momento n

0

, lo

convierte en un capital equivalente Cn disponible en el momento n,

con n > n

0

.

Es decir, una ley financiera de capitalizacin toma un capital

disponible en un determinado momento y lo vala en un momento

futuro; por ejemplo: Cunto valdr en diez meses un documento que

hoy vale $100. La diferencia entre Cn y C

0

ser el inters, que

representa la variacin sufrida por el capital debido al transcurso del

tiempo del momento n0 al momento n.

Una ley financiera de actualizacin es un modelo matemtico tal

que, al aplicarlo a un capital Cn disponible en el momento n, lo

convierte en un capital equivalente Cn

0

disponible en el momento n0,

con n > n

0

.

Es decir, una ley financiera de actualizacin toma un capital

disponible en un momento futuro y lo vala en un momento ms

cercano en el tiempo; por ejemplo: Cunto vale hoy un documento

que estar disponible en diez meses a $100. La diferencia entre el

valor de Cn y el valor de Cn

0

, ser la variacin que experiment Cn

por su disponibilidad inmediata en un momento n

0

, bajo la ley

financiera de actualizacin que se haya aplicado.

Las leyes de capitalizacin expresan la relacin funcional entre el

capital, el inters y el monto (Capital + Intereses) y las leyes de

actualizacin relacionan al capital disponible en un momento futuro

con su valor actual.

A su vez, las leyes financieras tanto de capitalizacin como de

actualizacin se pueden clasificar en simples o compuestas,

clasificaciones que ms adelante estudiaremos detalladamente.

Conociendo las diferentes leyes financieras que existen y cmo

funcionan se podrn sustituir unos capitales por otros, pudindose

formalizar las diferentes operaciones financieras.

1.2. OPERACIN FINANCIERA

1.2.1. CONCEPTO Y ELEMENTOS

Se entiende por operacin financiera a toda accin de inversin o

financiacin que determine mediante la aplicacin de una ley

financiera, una variacin cuantitativa de capital.

En una operacin financiera bsica interviene un sujeto (acreedor)

que pone a disposicin de otra (deudor) uno o ms capitales y que

posteriormente recuperar, incrementados en el importe de los

intereses debido a la aplicacin de una ley financiera.

La accin de entregar por parte del acreedor y de recibir por parte del

deudor se considerar la prestacin de la operacin financiera. La

operacin concluir cuando el deudor termine de entregar al acreedor

el capital (ms los intereses); a esta actuacin por ambas partes se le

denomina la contraprestacin de la operacin financiera.

Tanto la prestacin como la contraprestacin pueden estar formadas

por ms de un capital.

La realizacin de la operacin financiera exige un acuerdo sobre, al

menos, cuatro elementos que van a intervenir en la misma:

a) el capital inicial

b) la ley financiera que se va a emplear

c) la tasa de inters acordada

d) el tiempo de duracin de la operacin

Finalmente, en una operacin financiera no tiene sentido hablar de

capitales iguales (aquellos en los que coinciden cuantas y

vencimientos), sino que siempre estaremos refirindonos a capitales

equivalentes, cuya definicin se dar ms adelante, si bien se

adelanta la idea de que hay equivalencia entre dos capitales cuando a

su propietario le resulta indiferente una situacin u otra. Es decir, si a

usted le resulta indiferente cobrar hoy 1.000 unidades monetarias a

cobrar 1.050 u.m dentro de un ao, entonces diremos que ambos

capitales (1.000; 0) y (1.050; 1)

son equivalentes. El concepto de

equivalencia no significa que no haya ganancia o coste en la

operacin, todo lo contrario: la equivalencia permite cuantificar ese

beneficio o prdida que estamos dispuestos a asumir en una

operacin concreta. De una manera ms general, dos capitales

cualesquiera, C

1

con vencimiento en n

1

y C

2

con vencimiento en n

2

,

son equivalentes cuando se est de acuerdo en intercambiar uno por

otro.

1.2.2. CLASIFICACIN

Las operaciones financieras se pueden clasificar segn distintas

caractersticas de las mismas, a saber:

1. Segn la duracin:

A corto plazo: la duracin de la operacin no supera el ao.

A largo plazo: aquellas con una duracin superior al ao.

2. Segn la ley financiera que opera:

Segn la generacin de intereses (descuentos):

Rgimen simple: Todos los intereses generados en la operacin son

calculados sobre el capital al origen, es decir, no se acumulan y, por

tanto, no generan a su vez intereses.

Rgimen compuesto: los intereses generados en el pasado s se

acumulan al capital de partida y generan, a su vez, intereses en el

futuro.

Segn el sentido en el que se aplica la ley financiera:

De capitalizacin: sustituye un capital presente por otro capital

futuro.

De actualizacin o descuento: sustituye un capital futuro por otro

capital presente.

3. Segn el nmero de capitales de que consta:

Simples: constan de un solo capital en la prestacin y en la

contraprestacin.

Compuestas: cuando constan de ms de un capital en la prestacin

y/ o en la contraprestacin

4. Segn la clase de hechos de los que depende su realizacin:

Operaciones financieras A trmino cierto: son aquellas operaciones

cuya realizacin est sujeta slo al paso del tiempo.

Operaciones financieras Contingentes o Actuariales: su realizacin

est sujeta a que acaezcan determinados hechos dependientes del

azar.

1.3. OPERACIONES FINANCIERAS SIMPLES DE

CAPITALIZACIN Y DESCUENTO

Las operaciones financieras en rgimen simple se caracterizan porque

tanto los intereses como los descuentos que se producen en cada

perodo se calculan siempre sobre el mismo capital, al tipo de

inters/ descuento vigente en cada perodo.

1.3.1. OPERACIONES DE CAPITALIZACIN SIMPLE

1.3.1.1. CONCEPTO

Tal como lo definimos en el captulo anterior, una ley financiera de

capitalizacin es un modelo matemtico tal que, al aplicarlo a un

capital Cn

0

disponible en el momento n

0

, lo convierte en un capital

equivalente Cn disponible en el momento n, con n > n

0

, es decir,

toma un capital disponible en un determinado momento y lo vala en

un momento futuro. Por ejemplo: Cunto valdr en diez meses un

documento que hoy vale $100.

La diferencia entre Cn y Cn

0

ser el inters, que representa la

variacin sufrida por el capital debido al transcurso del tiempo del

momento n

0

al momento n.

La relacin entre estos capitales disponibles en distintos momentos

en el tiempo puede ser de carcter simple o compuesto. A

continuacin, nos ocuparemos de la denominada relacin simple.

Una operacin de Capitalizacin Simple (Inters Simple) es una

operacin financiera cuyo objeto es la sustitucin de un capital por

otro equivalente con vencimiento posterior, mediante la aplicacin de

la ley financiera cuya forma funcional bsica es la siguiente:

Cn = C

0

+ I (o, n)

= C

0

. (1 + i1 + i2 + i3 + i4 + i5 + + in)

n

= C

0

.( 1 + ij )

j=1 n

I(0,n) = Cn - C

0

= C

0

. Ij

j=1

Donde

C

0

es el capital disponible en el momento de inicio de la

operacin, es el capital al inicio.

Cn es un capital ubicado en el momento n, al que llegamos a

partir de C

0

mediante la aplicacin de la ley financiera de

capitalizacin simple. Este capital final se ir formando por la

acumulacin al capital inicial de los intereses que genera la

operacin peridicamente.

cada i es la tasa de inters vigente para cada perodo y

n es la cantidad de perodos que se consideran en la operacin.

La caracterstica de este rgimen que determina su forma funcional es

que los intereses producidos al trmino de cada perodo no se

capitalizan (se retiran), es decir, no generan nuevos intereses, por lo

que el capital sobre el que se calculan los intereses perodo a perodo

permanece constante.

Los intereses generados peridicamente se calculan al tipo de inters

vigente en cada perodo. Si el tipo de inters vigente permanece

constante al igual que el capital inicial, los intereses sern tambin

constantes.

Bajo esta ltima suposicin desarrollaremos la marcha progresiva del

inters simple.

1.3.1.2. MARCHAS PROGRESIVAS

Funcin Monto

- C

1

= C

0

+ I(0,1)

= C

0

+ C

0

.i Sacando factor comn C

0

= C

0

(1 + i)

- C

2

= C

1

+ I(1,2)

Dado que los intereses no se capitalizan, los intereses de I (1,2) sern

calculados sobre el mismo capital que I (0,1) y bajo el supuesto de

que las tasas peridicas se mantienen constantes

C

2

= C

1

+ C

0

.i

Reemplazando a C1 por su expresin y sacando factor comn C0

C

2

= C

0

+ C

0

.i + C

0

.i

C

2

= C

0

.( 1 + 2.i)

Procediendo en forma anloga obtenemos la expresin de C3

- C

3

= C

2

+ I(2,3)

= C

0

+ 2.C

0

.i + C

0

.i

= C

0

. (1 + 3.i)

En general,

Cn = C

0

. (1+ i.n) siempre y cuando la tasa permanezca

constante.

El siguiente grfico nos muestra la evolucin del monto en el tiempo,

suponiendo una operacin de tres perodos de duracin (qu

suceder con el grfico si la operacin tuviera ms perodos?).

Funcin Intereses peridicos y acumulados

- I(0,1) = C

1

C

0

= C

0

( 1 + i ) C0

- = C

0

.i

- I(1,2) = C

2

C

1

= C

0

+ 2.C

0

.i C

0

C

0

.i

- = C

0

.i

En general,

- I(p-1,p) = Cp Cp-1 = C

0

+ p.C

0

.i C

0

- (p-1).C

0

.i

- = C

0

.i

Dado que los intereses no capitalizan, podemos observar que, de

mantenerse la tasa constante, los intereses peridicos son iguales

para todos los perodos.

I(0,n) = I(0,1) + I(1,2) + I(2,3) + + I(n-1,n)

I(0,n) = n.C

0

.i

Tambin lo podemos ver de la siguiente forma:

I(0,n) = Cn C

0

= C

0

+ n.C

0

.i C

0

= n.C

0

.i

Queda comoejerciciopara el alumnodemostrar loanterior si las tasas deinters

varan perodoa perodo.

1.3.1.3. PROPORCIONALIDAD

Habiendo visto los desarrollos anteriores, podemos deducir que:

i) a tiempos iguales, los intereses son proporcionales a los

capitales;

ii) a capitales iguales, los intereses son proporcionales a los

tiempos;

iii) si los capitales y los tiempos son distintos, los intereses

son proporcionales a los productos de los capitales por

los tiempos.

Para obtener un mismo inters

i) los tiempos deben ser inversamente proporcionales a las

tasas en caso de igualdad de capitales;

ii) los tiempos deben ser inversamente proporcionales a los

capitales si la tasa permanece invariable.

Queda como ejercicio para el alumno la demostracin analtica delos tems

anteriores.

1.3.1.4. EJERCICIO DE APLICACIN

Una caja de ahorro abierta el 01/ 04/ 05 presenta los siguientes

movimientos:

01/ 04/ 05 Depsito $ 500

01/ 08/ 05 Depsito $ 700

01/ 11/ 05 Retiro $ 350

a) Determinar los intereses ganados por la misma a la fecha de cierre

01/ 02/ 06, sabiendo que las tasa de inters fueron del 8,4% anual

hasta el 30/ 06/ 05 inclusive y 10,8% anual desde ah en adelante.

b) Calcular qu tasa constante anual ofrece la caja de ahorro capitales

si el total de intereses ganados al 01/ 02/ 06 es de $100

c) Considerando el cambio de tasa al momento 30/ 06/ 05, calcular en

qu momento el monto alcanza la suma de $1.200.

Comenzamos planteando el eje de plazos y capitales

1/ 4/ 05 30/ 6/ 05 1/ 8/ 05 1/ 11/ 05 1/ 2/ 06

500 700 (350) I (0, n)

i = 0,084 i = 0,108

a_ Debemos determinar los intereses totales generados en la caja de

ahorro teniendo en cuenta los distintos movimientos y cambios de

tasas teniendo en cuenta las caractersticas del rgimen de inters

simple

I (0,n) = 500.(0,084.90/ 365 + 0,108.215/ 365) +

700(0,108.183/ 365) 350.(0,108.91/ 365)

I(0,n) = 42,1644 + 37,9036 9,4241 = 70,6439

b_ Si la tasa hubiese sido constante a lo largo de la operacin y

hubisemos obtenido al 01/ 02/ 06 $100 en concepto de intereses

I (0,n) = 100 = 500.i.305/ 365 + 700.i.183/ 365)

350.i.91/ 365

100 = 500.i.305/ 365 + 700.i.183/ 365) 350.i.91/ 365

i = 0,14532

c_ Cn = (C1+ Intereses generados por este capital) + (C

2

+

Intereses generados por este capital) (C3 + los intereses que

hubiese generado si continuaba en la cuenta)

$1200 = 500.(1+0,084.90/ 365 + 0,108.n/ 365) +

700.(1+0,108.n/ 365)

- 350.(1+0,108.n/ 365)

n = 1353

Entonces el monto llegar a ser de $1.200 en el da 1353 a partir

del 30/ 06/ 05.

1.4. OPERACIONES DE ACTUALIZACIN SIMPLE

1.4.1. CONCEPTO

Una ley financiera de actualizacin es un modelo matemtico tal

que, al aplicarlo a un capital Cn disponible en el momento n, lo

convierte en un capital equivalente Cn

0

disponible en el momento n0,

con n > n

0

, es decir, toma un capital disponible en un momento

futuro y lo vala en un momento ms cercano en el tiempo. Por

ejemplo: Cunto vale hoy un documento que estar disponible en

diez meses a $100.

La diferencia entre el valor de Cn y el valor de Cn

0

, se denomina

descuento y se define como la compensacin o el precio que debe

pagarse por la disponibilidad inmediata de un capital antes de su

vencimiento dentro de n unidades de tiempo.

El descuento, propiamente dicho, no es ms que una disminucin de

intereses que experimenta un capital futuro como consecuencia de

adelantar su vencimiento, por lo tanto se calcula como el inters total

de un intervalo de tiempo (el que se anticipe el capital futuro).

Como se habr notado, las operaciones de descuento son inversas a

las de capitalizacin.

En el caso de la actualizacin simple existen dos leyes, a saber:

_ Descuento Comercial

_ Descuento Racional o Matemtico

Cualquiera que sea la modalidad de descuento que se emplee, en este

tipo de operaciones el punto de partida es un capital futuro (C

n

)

conocido que se quiere sustituir por un capital presente C

0

, para lo

cual ser necesario el ahorro de intereses (descuento) que la operacin

supone.

1.4.2. DESCUENTO COMERCIAL

La caracterstica que distingue al descuento comercial es que el

descuento se aplica al capital disponible al momento n para todos

los perodos, es decir, los descuentos de cualquier perodo siempre los

genera el mismo capital a la tasa de descuento vigente en dicho

perodo, por lo que el que descuenta obtiene un beneficio adicional,

ya que calcula el descuento sobre una cantidad superior a la que

anticipa.

VA = VN D(0,n)

= VN.( 1 - d1 - d2 - d3 - d4 - d5 - - dn )

n

= VN.( 1 - dj )

j=1

n

D(0,n) = VN - VA = VN. dj

j=1

Donde

VA valor actual

VN es el valor del capital al momento n, es llamado valor

nominal ya que las operaciones de descuento se hacen sobre

documentos.

n es cantidad de perodos involucrados en la operacin.

dj: tasa de descuento vigente en el perodo j.

Los descuentos generados peridicamente se calculan al tipo de

descuento vigente en cada perodo. Si el tipo de descuento

vigente permanece constante al igual que el valor nominal, los

descuentos peridicos sern tambin constantes.

Bajo esta ltima suposicin desarrollaremos la marcha progresiva del

Descuento Comercial.

1.4.2.1. MARCHAS PROGRESIVAS

Funcin Valor Actual

VA(n-1) = VN d(n-1, n)

= VN VN.d Sacando factor comn VN

= VN.(1-d)

VA(n-2) = VA(n-1) d(n-2,n-1)

Dado que los descuentos peridicos se calculan sobre el VN, d(n-1,

n-2) ser calculado sobre el mismo capital que d(n, n-1) y bajo el

supuesto de que las tasas peridicas se mantienen constantes

VA(n-2) = VA(n-1) VN.d

Reemplazando a VA(n-1) por su expresin y sacando factor comn

VN

VA(n-2) = VN VN.d VN.d

VA(n-2) = VN.( 1 2.d)

Procediendo de igual forma para hallar el valor del capital 3

momentos antes de su vencimiento

- VA(n-3) = VA(n-2) d(n-3,n-2)

= VN 2.VN.d VN.d

= VN.( 1 3.d)

En general

VA = VN. (1 d.n) siempre y cuando la tasa permanezca constante

El siguiente grfico nos muestra la evolucin del valor actual en el

tiempo, suponiendo una operacin de n perodos de duracin (qu

pasara si el momento cero estuviera corrido nueve o diez

momentos hacia la izquierda?).

1.4.2.2. FUNCIN DESCUENTOS PERODICOS Y ACUMULADOS

d(n,n-1) = VN(n) VN(n-1) = VN VN.( 1 d )

= VN.d

d(n-1,n-2) = VN(n-1) - VN(n-2) = VN VN.d VN + 2.VN.d

= VN.d

En general,

d(p,p+1) = VN(p+1) VN(p) = VN (n p 1).d VN + (n - p).C

0

.i

= VN.d

Dado que los intereses no capitalizan, podemos observar que, de

mantenerse la tasa constante, los intereses peridicos son iguales

para todos los perodos.

D(0,n) = d(0,1) + d(1,2) + d(2,3) + + d(n-1,n)

D(0,n) = n.VN.d

Tambin lo podemos ver de la siguiente forma:

D(0,n) = VN VA = VN VN + n.VN.d

= n.VN.d

Queda como ejercicio para el alumno demostrar lo anterior si las tasas de

descuentovaran perodoa perodo

1.4.2.3. PROPORCIONALIDAD

Como se puede observar en los desarrollos anteriores, el descuento

comercial es proporcional al Valor Nominal y al tiempo, es decir,

tiene las caractersticas del inters simple, pero debe tenerse presente

que no se trata del conjugado de aquel.

1.4.2.4. EJERCICIO DE APLICACIN

a) Determinar el descuento que tendr un documento de $25.000 si

fue descontado 120 das antes de su vencimiento a una tasa de

descuento del 60% anual.

D(0,n) = VN.d.n

= 25.000.0,6.120/ 365

= 4931,51

b) Cul sera el Valor nominal si el descuento total hubiese sido de

$5.000?

VN = VA + D(0,n)

= VN.(1 0,6.120/ 365) + 5.000

VN = $ 25.347,22

1.4.3. DESCUENTO RACIONAL

Este tipo de descuento surge como alternativa al descuento

comercial, ya que bajo este ltimo sistema, el valor actual puede llegar

a tomar valores negativos al calcularse el descuento sobre una

cantidad superior a la que anticipa (descuentos peridicos en funcin

del valor nominal siempre).

Bajo el rgimen Descuento Racional, el descuento se calcula sobre

el valor actual, por lo que el descuento total nunca ser igual que el

capital disponible al momento n y mucho menos mayor.

El Descuento Racional es la ley de descuento conjugada de la

capitalizacin simple.

C0 = Cn - I(0,n)

n

C0 = Cn - C0. ij

j=1

C0 = Cn_ _

1 +

n

ij

j=1

D(0,n) = Cn - C

0

= Cn - Cn _

1 +

n

ij

j=1

= Cn . (1 - 1 _ _)

1 +

n

ij

j=1

Si la tasa de inters se mantiene constante en todos los

periodos

=> C0 = Cn _

1 + i.n

D(0,n) = Cn - C0 = Cn. (1 - 1 _)

1 + i.n

Como puede observarse, el descuento racional no es proporcional al

tiempo.

El siguiente grfico nos muestra la relacin entre Valor Actual y

tiempo, Descuento y tiempo bajo esta ley financiera.

Se tom i= 0,05 y VN = $1

Valor actual y Descuento bajo rgimen descuento

racional

0

0.2

0.4

0.6

0.8

1

1.2

0 20 40 60 80 100 120

n

V

A

D

(

0

,

n

)

VA D(0,n)

Queda como actividad para el alumno desarrollar la marcha progresiva delos

valores actuales y descuentos bajoestergimen.

1.4.3.1. EJERCICIO DE APLICACIN

Se firma un documento a 90 das por $1000. Si la tasa de inters anual

es del 60%, a) Calcular cunto dinero se recibe hoy a cambio de ese

documento y el descuento total realizado.

b) Si la tasa fuera del 50% anual, manteniendo los valores nominal y

actual de este documento, cuntos das se hubiera adelantado el

dinero?

c) A qu tasa anual se hubiese pactado la operacin si el valor actual

del documento adelantado 90 das hubiese sido de $900?

a_ VA = VN. (1 + i.n)

-1

= 1.000.(1+0,6.90/ 365)

-1

VA = $871,123

D (0,n) = VN VA = 1000 871,123

D(0,n) = $128,877

b_ 871,123 = 1000.(1+0,5.n/ 365)

-1

n = 108 das

c_ 900 = 1000. ( 1 + i.90/ 365 )

-1

i = 0,451

1.5. TASAS EN REGMES SIMPLES

1.5.1. TASAS PROPORCIONALES

Normalmente las tasas de inters o de descuento suelen venir

expresadas en trminos anuales, pero no siempre se devengan con esa

periodicidad, sino que, en la mayora de las ocasiones, la acumulacin

de los intereses o descuentos al capital se hace en perodos ms

pequeos (meses, trimestres, semestres, etc.).

Es por ello que la mayora de las veces es necesario realizar una

adecuacin de la tasa al perodo con el cual se est trabajando.

Este procedimiento es fundamental: A la hora de realizar cualquier

tipo de operacin financiera se debe asegurar que la tasa con la

que estemos trabajando se corresponda con el perodo de la

operacin.

Lo lgico es que, cualquiera que sea el nmero de veces que se

calculen los intereses o descuentos, (es decir, cualquiera sea la

frecuencia de clculo), al final el importe total de los mismos no vare,

esto es, el resultado final de la operacin no se vea afectado.

En consecuencia, si se cambia la frecuencia de clculo de los intereses

habr que cambiar el importe de las tasas aplicadas en cada caso.

En el caso de los regmenes simples, tanto de capitalizacin como de

actualizacin, siendo los intereses directamente proporcionales alos

tiempos (salvo en descuento racional), se concluye que si el tiempo se

expresa en meses o das, la tasa debe ser directamente proporcional a

los mismos.

Se denominan tasas proporcionales (en regmenes simples)

aquellas que expresadas en tiempos distintos, producen igual inters.

1.5.2. RELACIN ENTRE LA TASA DE INTERS Y LA TASA

DE DESCUENTO

Teniendo en cuenta que un factor capitalizacin puede ser utilizado

como factor de actualizacin y viceversa, podemos establecer la

siguiente relacin entre las tasas de inters y descuento:

(1 + i.n) = (1 d.n)

-1

=> i.n = 1 __ - 1 = 1 1 + d.n

1 d.n 1 d.n

=> i = d.n _ _

n.(1-d.n)

=> i = d _

1 d.n

Anlogamente llegamos a que

d = i _

1+ i.n

Queda como ejercicio para el alumno demostrar cmo se llega a la ltima

expresin

De i = d _

1 d.n

resulta

d / i = 1 d.n factor de actualizacin de donde se desprende que

d / i < 1 por lo que

d < i (por qu?)

Por otra parte tenemos que

d = i _

1 + i.n

de donde 1 + i.n = i / d factor de capitalizacin del que se desprende

que

i / d > 1 y en consecuencia

i > d

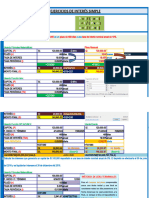

1.6. EJERCICIOS DE APLICACIN

Ejercicio 1

Dada una tasa efectiva mensual del 10%, calcule las tasas

proporcionales y equivalentes correspondientes a un bimestre,

trimestre, etc., hasta la tasa anual (12 meses). Grafique.

Resultados

Perodo Proporcional

Efectiva

Equivalente

mensual 10,0% 10,00%

bimestral 20,0% 21,00%

trimestral 30,0% 33,10%

cuatrimestral 40,0% 46,41%

cinco meses 50,0% 61,05%

semestral 60,0% 77,16%

7 meses 70,0% 94,87%

8 meses 80,0% 114,36%

9 meses 90,0% 135,79%

10 meses 100,0% 159,37%

11 meses 110,0% 185,31%

12 meses (anual) 120,0% 213,84%

Tasas efectivas equivalentes y tasas proporcionales

0,00

0,50

1,00

1,50

2,00

2,50

M

e

n

s

u

a

l

B

i

m

e

s

t

r

a

l

T

r

i

m

e

s

t

r

a

l

C

u

a

n

t

r

i

m

e

s

t

r

a

l

5

m

e

s

e

s

S

e

m

e

s

t

r

a

l

7

m

e

s

e

s

8

m

e

s

e

s

9

m

e

s

e

s

1

0

m

e

s

e

s

1

1

m

e

s

e

s

1

2

m

e

s

e

s

Perodo

V

a

l

o

r

t

a

s

a

e

n

%

Inters Compuesto

Inters Simple

Ejercicio 2

Dadas las siguientes condiciones

Capital inicial: $1.000

Perodo de colocacin: 1 ao

Tasas de inters:

Primeros tres meses: 1% efectivo mensual

Siguientes dos meses: 1,5% efectivo mensual

Siguientes cuatro meses: 2% efectivo mensual

Resto de los meses: 3% efectivo mensual

Calcule el monto y tasas de rendimiento bajo inters simple e inters

compuesto.

Mes Tasas

Factor

Capitalizacin

Monto al final

del mes

Intereses

mensuales

Intereses

acumulados

0 1.000

1 0,01 1,01 1.010,00 10,00 10,00

2 0,01 1,01 1.020,10 10,10 20,10

3 0,01 1,01 1.030,30 10,20 30,30

4 0,015 1,015 1.045,76 15,45 45,76

5 0,015 1,015 1.061,44 15,69 61,44

6 0,02 1,02 1.082,67 21,23 82,67

7 0,02 1,02 1.104,32 21,65 104,32

8 0,02 1,02 1.126,41 22,09 126,41

9 0,02 1,02 1.148,94 22,53 148,94

10 0,03 1,03 1.183,41 34,47 183,41

11 0,03 1,03 1.218,91 35,50 218,91

12 0,03 1,03 1.255,48 36,57 255,48

Bajo inters compuesto, el monto generado al final del ao asciende a

1.255,48, conformado por el capital inicial de 1.000 e intereses por

255,48.

El rendimiento de la operacin expresada en tasa efectiva anual es:

1.255,48/ 1000 -1 = 0,25548

Si lo expresamos en trminos mensuales (rendimiento efectivo

mensual):

i(365/ 30) = (1+0,25548)^(30/ 365) - 1 = 0,01888

Qu significan las dos tasas anteriores?

La primera indica lo efectivamente ganado al cabo del ao o, lo que

es lo mismo, es indistinto invertir el capital mensualmente

capitalizando intereses durante un ao a las tasas antes descriptas que

hacerlo una sola vez en el ao a la tasa del 0,25548.

La segunda tasa es la equivalente mensual a la anual calculada antes.

Es decir, da lo mismo capitalizar una vez en el ao al 0,25548 que 12

veces en el ao al 0,01888.

A continuacin realizamos una comprobacin.

Perodo

(Mes)

Tasas

Factor

Capitalizacin

Monto al final

del mes

Intereses

mensuales

Intereses

acumulados

0 1000

1 1,8876% 1,0189 1.018,88 18,88 18,88

2 1,8876% 1,0189 1.038,11 19,23 38,11

3 1,8876% 1,0189 1.057,70 19,60 57,70

4 1,8876% 1,0189 1.077,67 19,97 77,67

5 1,8876% 1,0189 1.098,01 20,34 98,01

6 1,8876% 1,0189 1.118,74 20,73 118,74

7 1,8876% 1,0189 1.139,85 21,12 139,85

8 1,8876% 1,0189 1.161,37 21,52 161,37

9 1,8876% 1,0189 1.183,29 21,92 183,29

10 1,8876% 1,0189 1.205,63 22,34 205,63

11 1,8876% 1,0189 1.228,38 22,76 228,38

12 1,8876% 1,0189 1.251,57 23,19 251,57

O, lo que es lo mismo: 1.000 * (1 + 0,0189) ^12 = 1.251,57

Ntese que, capitalizando 12 veces al 1,89%, no se genera el mismo

monto que antes: $1.251,57 contra $1.255,48.

Ejercicio: Determine cul es el error.

Respuesta:

Lo primero que se hizo fue calcular la tasa efectiva anual (25,548%), y

luego se calculo la tasa equivalente efectiva de 30 das (1,89%), con un

ao de referencia de 365 das.

En el cuadro anterior se capitaliz 12 veces a una tasa de 30 das.

Luego, el perodo total es de 12*30 = 360. Es decir, restan capitalizar

5 das.

Una forma de resolver el problemaes capitalizar tantas veces como

un mes de 30 das entre a lo largo de un ao de 365 das al 1,89%. Es

decir, 365/ 30 veces:

M = 1.000 * (1 + 0,0189) ^(365/ 30) = 1.255,48, el cual coincide que

el monto original.

En este caso, se estara tomando que el ao esta constituido por 12

meses de 30,4166667 das cada uno (365/ 12). Este esquema es el que

se utiliz en la colocacin original.

Otra forma es, en el ltimo mes, capitalizar durante el perodo de 35

das en lugar de 30. Como la tasa es mensual, el exponente debe estar

expresado en meses (de 30 das). Luego, si se quiere capitalizar

durante un perodo de 35 das en lugar de 30, el exponente no ser 1

sino 1,166666667 (resulta de hacer una regla de tres simple: 35/ 30 =

1,166666667). Es decir, si 30 das es un mes, 35 das son

aproximadamente 1,166666667 meses.

Perodo

(Mes)

Tasas

Factor

Capitalizacin

Monto

mensual

Intereses

mensuales

Intereses

acumulados

0 1.000

1 1,89% 1,0189 1.018,88 18,88 18,88

2 1,89% 1,0189 1.038,11 19,23 38,11

3 1,89% 1,0189 1.057,70 19,60 57,70

4 1,89% 1,0189 1.077,67 19,97 77,67

5 1,89% 1,0189 1.098,01 20,34 98,01

6 1,89% 1,0189 1.118,74 20,73 118,74

7 1,89% 1,0189 1.139,85 21,12 139,85

8 1,89% 1,0189 1.161,37 21,52 161,37

9 1,89% 1,0189 1.183,29 21,92 183,29

10 1,89% 1,0189 1.205,63 22,34 205,63

11 1,89% 1,0189 1.228,38 22,76 228,38

12 1,89% 1,0221 1.255,48 27,09 255,48

Como se observa, en este caso se genera el monto original de

1.255,48. Ntese que el ltimo factor de capitalizacin es levemente

superior que los anteriores, dado que corresponde a 35 das (lo otros

son de 30 das).

En la prctica, en la Repblica Argentina, generalmente se trabaja con

365 das y cuando se constituye un plazo fijo a un mes es por 30 das.

Esto quiere decir que si el inversor constituye el plazo fijo el 1 de

enero, con capitalizacin mensual, y lo quiere cobrar el 31 diciembre,

deber hacer 11 colocaciones a 30 das y una ltima a 35 das.

Sntesis

En sntesis, se han comparado dos cosas:

La primera es la cuestin de las equivalencias de tasas, donde

una operacin con tasas distintas durante un perodo puede

expresarse como otra con tasas iguales (equivalente), generando

iguales montos.

La segunda es la discrepancia de los resultados cuando se trabaja

con 365 das, debindose tomar el recaudo que no hayan

quedado das sin capitalizar.

Ejercicio 3

Calcule el rendimiento de cada uno de los siguientes activos,

expresado en: tasa efectiva del perodo de la operacin, tasa efectiva

anual y tasa efectiva mensual. Compare.

Accin ACINDAR:

Al 1 de enero de 1997: $1,37

Al 1 de enero de 2007: 4,88

Inmueble:

Al 31 de diciembre de 1993: $20.000

Al 31 de diciembre de 2006: $46.000

Depsitos a plazo fijo:

Al 1 de enero de 2004: $120.000

Al 1 de junio de 2007: $148.302

Resolucin

Accin ACINDAR:

Rendimiento del perodo:

4,88 = 1,37*(1+i)

i = 4,88/ 1,37 1 = 2,562 Es una tasa de nueve aos.

Para pasarla a efectiva anual se busca el perdo de referencia: 9*365 =

3285

1+i(3285/ 3285) = ( 1+i(3285/ 365) )^(3285/ 365)

1 + 2,562 = ( 1+i(3285/ 365) )^(3285/ 365)

(1 + 2,562)^(365/ 3285) - 1 = i(3285/ 365)

(1 + 2,562)^(1/ 9) - 1 = i(3285/ 365)

i(3285/ 365) = 0,1516 = TEA = i = i(365/ 365)

La anterior es la tasa efectiva anual. Es decir: TEA = i = i(365/ 365) =

0,1516. Se recuerda que en las tasas efectivas el numerador de la

nomenclatura no tiene importancia, no as el denominador, que indica

el perodo.

Inmueble:

Rendimiento del perodo:

56.000 = 20.000*(1+i)

i = 4,88/ 1,37 1 = 1,8 Es una tasa de siete aos.

Para pasarla a efectiva anual se busca el perdo de referencia: 7*365 =

2555

1+i(2555/ 2555) = ( 1+i(2555/ 365) )^(2555/ 365)

1 + 1,8= ( 1+i(2555/ 365) )^( 2555/ 365)

(1 + 1,8)^(365/ 2555) - 1 = i(2555/ 365)

(1 + 1,8)^(1/ 7) - 1 = i(2555/ 365)

i(2555/ 365) = 0,1585 = TEA = i = i(365/ 365)

Depsitos a plazo fijo:

Rendimiento del perodo:

148.302 = 120.000*(1+i)

i = 4,88/ 1,37 1 = 0,2359 Es una tasa de 3 aos y 6 meses.

Para pasarla a efectiva anual se busca el perodo de referencia: 3*365

+ 6*60 = 1455 (suponemos 6 meses de 30 das cada uno).

1+i(1455 / 1455) = ( 1+i(1455/ 365) )^( 1455/ 365)

1 + 0,2359= ( 1+i(1455/ 365) )^( 1455/ 365)

(1 + 0,2359)^(365/ 1455) - 1 = i(1455/ 365)

i(2555/ 365) = 0,625 = TEA = i = i(365/ 365)

-Cuadro Resumen-

TEA TEM

ACINDAR

1 de enero de 1997 $ 1,37 256,20% (9 aos) 15,16% 1,17%

1 de enero de 2007 $ 4,88

Inmueble

Al 31 de diciembre de 1999: $ 20.000 180,00% (7 aos) 15,85% 1,22%

Al 31 de diciembre de 2006: $ 56.000

Depsitos a plazo fijo

Al 1 de enero de 2004: $ 120.000 23,59% (3 y 1/2 aos) 6,25% 0,50%

Al 1 de julio de 2007: $ 148.302

Para el perodo de la

operacin

Rendimiento

ACTIVO Valor

Para comparar rendimientos, se debe utilizar la tasa referente a un

mismo perodo (las efectivas anuales o las efectivas mensuales).

Nunca comparar tasas referentes a perodos distintos, como por

ejemplo la de nueve aos con la de 7 aos. Cuando se comparan

colocaciones de distinta duracin, una forma es realizar equivalencias

de tasas a un perodo comn. En el grfico se comparan las efectivas

anuales.

Comparacin Rendimientos

(TEA)

15,16%

15,85%

6,25%

0%

2%

4%

6%

8%

10%

12%

14%

16%

18%

ACINDAR Inmueble Depsitos a plazo fijo

Ejercicio 4

Un inversor coloca un capital al 10,1085831% efectivo anual

adelantado durante 90 das. Al vencer dicho plazo invierte lo cobrado

a 60 das al 50,07303518% efectivo anual vencido. El monto que

recibe lo invierte a 210 das en una cuenta especial de ahorro a una

tasa de inters del 77,5170527% anual con capitalizacin bimestral. Si

al final del ao tiene una suma de $30.000, se pide calcular

a. Tasas efectivas de inters para los sub-perodos de cada una de

las colocaciones

b. Cul fue el capital que invirti originalmente

c. Qu rendimiento efectivo anual obtuvo

d. Cunto debi haber invertido inicialmente, para obtener el doble

de intereses al final del perodo que los originalmente percibidos.

Trabaje con 360 das.

Resolucin

El perodo total de la operacin es un ao comercial (de 360 das). Lo

primero que debe ubicarse son los subperodos a los cuales se hacen

las colocaciones, en base a los cuales se calcularn las tasas efectivas

subperodicas.

Como en todos los casos se reinvierten los montos (capital inicial ms

intereses generados), hay capitalizacin de intereses. Luego, se trabaja

a inters compuesto, debindose calcular tasas efectivas (equivalencia

de tasas).

Subperodos, tasas dato y tasas incgnita

Colocacin Subperodo Tasa dato Tasa que debe

calcularse

Primera 90 das Tasa de descuento efectiva

anual: d = 10,1085831%

Tasa efectiva de 90

das: i(360/ 90)

Segunda 60 das Tasa de inters efectiva

anual: i = 50,07303518%

Tasa efectiva de 60

das: i(360/ 90)

Tercera 210 das Tasa de inters nominal

anual para operaciones de

dos meses: j(360/ 60) =

77,5170527%

Tasa efectiva de 210

das: i(360/ 210)

Para realizar el clculo, deben hacerse tres equivalencias:

Primera equivalencia:

(1-d)^(-1) = [1+ i(360/ 90)]^(360/ 90)

(1-d)^(-90/ 360) -1 = i(360/ 90)]

i(360/ 90)] = 0,027

Segunda equivalencia:

(1+i) = [1+ i(360/ 60)]^(360/ 60)

(1+1)^(60/ 360) -1 = i(360/ 60)

i(360/ 60)] = 0,07

Tercera equivalencia:

{1 + [j(360/ 60)]/ (360/ 60) }^(360/ 60) = [1+ i(360/ 210)]^(360/ 210)

{1 + [j(360/ 60)]/ (360/ 60) }^(210/ 60) 1 = i(360/ 210)

i(360/ 210) = 0,53

Punto b Monto invertido originalmente

Teniendo el monto final y las tasas aplicadas, se despeja el capital

inicial:

30.000 = Co * (1+0,027)*(1+0,07)*(1+0,53)

Co = 30.000 / (1+0,027)*(1+0,07)*(1+0,53)

Co = 17.843,32

Punto c Rendimiento efectivo anual

Para calcular el rendimiento efectivo, se debe compara lo que recibi

con lo que deposit inicialmente. El ejercicio pide tal rendimiento en

trminos anuales; como en este caso la duracin de la operacin es un

ao, al comparar monto con capital inicial la tasa efectiva resultante

ser anual, por lo que no debe efectuarse ninguna equivalencia

adicional.

30.000 = 17.843,32 * (1+i*)

i* = [30.000 / 17.843,32 ] - 1

i* = 0,6813017

Punto e - Cunto debi haber invertido inicialmente, para

obtener el doble de intereses al final del perodo que los

originalmente percibidos.

Primero deben calcularse los intereses originalmente percibidos, los

cuales pueden hallarse como diferencia entre el monto y el capital

inicial.

I (0, n) = M Co = 30.000 - 17.843,32 = 12.156,68

El doble de los intereses sera: 2*12.156,68 = 24.313,37

El nuevo monto sera el capital inicial ms los nuevos intereses

generados: 17.843,32 + 24.313,37

= 42.156,68

Otra forma de calcular lo anterior es sumar al monto original, la

nueva porcin de intereses generados: 30.000 + 12.156,68 =

42.156,68

Luego, el capital que se debi depositar originalmente para obtener

dicho monto es:

42.156,68 = Co * (1+0,027)*(1+0,07)*(1+0,53)

Co = 42.156,68 / (1+0,027)*(1+0,07)*(1+0,53)

Co = 25.073,84

Ejercicio 5 Trabaje con 360 das

Se invierten $200.000 en el otorgamiento de un prstamo personal,

cobrndose una tasa del 16% anual para operaciones a tres meses.

Los intereses se cobran en forma trimestral y el capital prestado se

reembolsa todo junto al final del ao. Si los intereses recibidos se

invierten en el descuento de documentos trimestrales a la tasa efectiva

de descuento del 7,5% trimestral, se pide calcular:

a. Tasa efectiva subperidica pactada en la operacin de prstamo

b. Interes subperidico de la operacin de prstamo

c. Monto reunido al final del ao

d. Rendimiento efectivo anual de la operacin

e. Valor de las cuotas de inters en el mes 6

Resolucin:

En primera instancia se plantea el eje de tiempo del ejercicio.

Se cobran intereses (I) en forma trimestral y se devuelve el capital

originalmente prestado al final del ao. Como no se efecta ninguna

devolucin del capital en un punto intermedio, los intereses se

calculan siempre sobre un capital constante, por lo que los mismos

sern constantes. Es decir, las cuatro cuotas de inters tienen el

mismo valor.

A su vez, cada cuota de inters es reinvertida en otra operacin (que

en este caso es el descuento de documentos trimestrales) hasta el final

del ao.

De esta forma, el monto generado al final del ao va a estar dado por

la devolucin del capital inicial ms el monto que genera la

capitalizacin de cada una de las cuotas de inters.

0 1 2 3 4 5 6 7 8 9 10 11 12

Co

I I I I

Punto a -Tasa efectiva subperidica pactada en la operacin de

prstamo

El perodo de la operacin es un ao. El subperodo es el tiempo que

transcurre entre que se efecta cada pago de inters. En este caso,

tres meses. Luego, la tasa requerida es una tasa efectiva trimestral.

Tasa dato: j(360/ 90) = 16%

Tasa incgnita: i(360/ 90)

Equivalencia: [1+ j(360/ 90)/ (360/ 90)]^(360/ 90) = [1+

i(360/ 90)]^(360/ 90)

j(360/ 90)/ (360/ 90 = i(3605/ 90)

i(360/ 90) = 0,04

Punto b - Interes subperidico de la operacin de prstamo

I = Co * i(360/ 90) = 200.000 * 0,04 = 8.000

Punto c Monto reunido al final del ao

Como fue dicho, el monto reunido al final del ao va a estar dado por

la devolucin del capital inicial ms las cuotas de inters capitalizadas.

Lo que debe determinarse es la tasa efectiva a la cual se capitalizarn

las cuotas de inters. La tasa que se da como dato es una tasa efectiva

de descuento trimestral. Como la misma es efectiva y el subperodo

coincide con el subperodo de los intereses, no es necesario realizar

ninguna equivalencia. Directamente se capitaliza hasta el mes 12 con

una tasa de descuento (poniendo el exponente con signo negativo).

Capitalizacin de los intereses: I*[1-d (360/ 30)]^(-3) + I*[1-

d(360/ 30)]^(-2) + I*[1-d(360/ 30)]^(-1) + I

Capitalizacin de los intereses:

8.000*[1-0,075]^(-3) + 8.000*[1-0,075]^(-2) 8.000*[1-0,075]^(-1) +

8.000 = 36.106,53

La ltima cuota no debe capitalizarse porque se realiza al momento

de finalizacin de la operacin.

Monto generado al final del ao: Co + intereses capitalizados

Monto generado al final del ao = 200.000 + 36.106,53 = 236.106,53

Punto d - Rendimiento efectivo anual de la operacin

236.106,53 = 200.000 * (1+i*)

i* = 236.106,53 / 200.000 - 1 = 0,18053264

Punto e- Valor de las cuotas en el mes 6

Se pide valuar cada una de las cuotas de inters en el mes 6. Para ello,

es necesario capitalizar la cuota del mes tres durante tres meses y

actualizar las de los meses 9 y 12 tres y seis meses, respectivamente.

La cuota del mes 6 se suma sin capitalizar ni actualizar, dado que ya

esta ubicada en dicho perodo.

0 1 2 3 4 5 6 7 8 9 10 11 12

I I I I

V(6)= I * [1-d(360/ 90)]^(-1) + I + I * [1-d(360/ 90)] + I * [1-

d(360/ 90)]^(-2)

V(6)= 8.000 * [1-0,075]^(-1) + 8.000 + 8.000 * [1-0,075] + 8.000

* [1-0,075]^(-2)

1.7. EQUIVALENCIA DE CAPITALES

Principio de equivalencia de capitales: concepto y aplicaciones

(Sustitucin de capitales)

Cuando se dispone de varios capitales de diferentes valores y situados

en diferentes momentos de tiempo podemos evaluar cul de ellos es

ms conveniente desde el punto de vista financiero (porque valga ms

o menos que los dems).

De acuerdo con el principio financiero bsico, para decidir no basta

con fijarse solamente en las cuantas sino que tambin se debe

considerar el momento de tiempo donde se encuentran situados. La

comparacin debe ser homognea, es decir, tendrn que llevarse

todos los capitales a un mismo momento y ah efectuar la

comparacin.

Comprobar la equivalencia financiera entre capitales consiste en

comparar dos o ms capitales situados en distintos momentos,

observando si tienen el mismo valor en el momento en que se

comparan.

Para igualar los capitales en un momento determinado se utilizar la

capitalizacin o el descuento.

Evaluemos entonces una primera definicin:

Dos capitales, C

1

y C

2

, que vencen en los momentos t

1

y t

2

respectivamente, son equivalentes cuando, valuados en un mismo

momento de tiempo t, tienen el mismo valor.

Dado que esta definicin se cumple cualquiera que sea el nmero de

capitales que intervengan en la operacin, entonces podemos dar una

definicin ms general:

Dos o ms capitales, que vencen en los momentos t1, t2, t3 tn, son

financieramente equivalentes si, valuados en un determinado

momento, sus valores son iguales.

Para evaluar en forma correcta una situacin de este tipo, se deben

identificar desde un principio:

* Capitales que intervienen en la operacin

* Momento de tiempo a partir del cual se computan los

vencimientos (momento de referencia)

* Momento en el cual se realiza la equivalencia

* Identificar si se utiliza la capitalizacin o el descuento.

Una vez establecidos todos los puntos anteriores, se puede proceder

a evaluar la situacin Pero, atencin! Si el principio de equivalencia

se cumple en un momento de tiempo concreto, no tiene por qu

cumplirse en otro momento cualquiera. Las propiedades de la

equivalencia de capitales no son las mismas segn se trate de

regmenes simples o compuestos

A continuacin, se desarrollar una pequea demostracin de por qu

bajo regmenes simples si dos o ms capitales son equivalentes en un

momento dado, no lo sern en ningn otro momento, a diferencia de

lo que sucede bajo regmenes compuestos (si son equivalentes en un

momento dado, lo sern en todo momento).

Regmenes Simples

Situmonos bajo un rgimen de Inters Simple. Si dos capitales que

se manejan mediante este sistema, colocados a distintos momentos,

son financieramente equivalentes en cero se cumple que

C1* (1 + i.n1)

-1

= C2* (1 + i.n2 )

-1

La pregunta a hacer es, entonces, Seguirn siendo equivalentes en

otro momento t cualquiera?

Analicemos la siguiente demostracin y veamos si responde nuestra

pregunta.

Sean A y B dos capitales colocados a distinto tiempo, (a y b

respectivamente), financieramente equivalentes en el momento cero

A* (1 + i.a )

-1

= C

0

B* (1 + i.b )

-1

= C

0

*Por razones de practicidad, vamos a suponer que C

0

= $1. Las

conclusiones de esta demostracin se extienden para C

0

distintos de

$1.

(I) A* (1 + i.a )

-1

= 1

(II) B * (1 + i.b )

-1

= 1

Se sigue entonces que

A* (1 + i.a )

-1

= B* (1 + i.b )

-1

Realizando un pasaje de trminos

A = ( 1 + i.a )

B ( 1 + i.b )

Valuemos ahora esos capitales ahora en el momento t. Obtenemos

entonces, los valores en t de cada capital. Se sigue cumpliendo la

igualdad?, siguen siendo equivalentes en el momento t?. Veamos

A* (1 + i.(a t) )

-1

= Ct (A)

B* (1 + i.(b t) )

-1

= Ct (B)

Ct (A) ? Ct (B)

A* (1 + i.(a t) )

-1

? B* (1 + i.(b t) )

-1

Realicemos nuevamente un pasaje de trminos *

A ? ( 1 + i.(a t) )

B ( 1 + i.(b - t) )

*Hasta el momento, no sabemos si los dos trminos que estamos

comparando son iguales o no. En el caso de no serlo, podemos

realizar el pasaje de trminos sabiendo que no se modificar el

sentido de la desigualdad ya que las restricciones financieras nos

aseguran que los factores de capitalizacin, actualizacin y los

capitales no sern trminos negativos.

Distribuyendo nos queda, entonces

A ? 1 + i.a - i.t

B 1 + i.b - i.t

De (I) y (II) se desprende que

A = (1 + i.a )

B = (1 + i.b )

Apelando a nuestros conocimientos bsicos sobre fracciones, queda

en evidencia que la igualdad no se cumple, es decir que

A no es igual a 1 + i.a - i.t

B 1 + i.b - i.t

Se llega a la conclusin entonces que, bajo rgimen de Inters Simple,

si dos capitales son financieramente equivalentes en un momento

dado, no lo sern en ningn otro momento, comparados en

distintos momentos, tendrn distinto valor. Consecuencia: la

eleccin de la fecha donde se haga el estudio comparativo

condicionar el resultado de la evaluacin.

Queda como ejercicio para el alumno pensar que sucede si el rgimen

a utilizar es el descuento simple.

Regmenes Compuestos

Consideremos ahora un rgimen de Inters Compuesto. Si dos

capitales colocados a distintos momentos bajo este sistema, son

financieramente equivalentes en cero, se cumple que:

- n1 - n2

C1* (1 + i ) = C2* (1 + i )

Seguirn siendo equivalentes en otro momento t cualquiera?

De forma anloga a la demostracin anterior

-a

A* (1 + i ) = 1

(III)

-b

B* (1 + i ) = 1

(IV)

-a -b

A* (1 + i ) = B* (1 + i )

Vemos entonces que

a

A = ( 1 + i )

b

B ( 1 + i )

Valuando esos capitales en el momento t

- ( a -t )

A* (1 + i ) = Ct(A)

- ( b -t )

B* (1 + i ) = Ct(B)

Siguen siendo estos capitales equivalentes en el momento t?.

- ( a -t ) - ( b -t )

A* (1 + i ) ? B* (1 + i )

a- t

A ? ( 1 + i )

b - t

B ( 1 + i )

Aplicando propiedades de potencias

a - t

A ? ( 1 + i ). ( 1 + i )

b - t

B ( 1 + i ). ( 1 + i )

De (III) y (IV) se desprende que

a

A = (1 + i )

b

B = (1 + i )

Entonces

a - t

A = ( 1 + i ). ( 1 + i )

b - t

B ( 1 + i ). ( 1 + i )

Queda demostrado que, bajo rgimen de Inters Compuesto, si dos

capitales son equivalentes en un momento dado, entonces lo sern en

otro momento cualquiera.

Independientemente de en qu momento realicemos la comparacin,

si dos o ms capitales son equivalentes en un momento dado, lo sern

en cualquier otro. Es decir, comparados en cualquier momento,

tendrn igual valor.

Conclusiones

En materia financiera, estamos trabajando continuamente con

equivalencias de capitales, evaluando cun conveniente es remplazar

un capital por otro, ambos disponibles en distintos momentos en el

tiempo, regidos por una ley financiera*.

Las propiedades de las equivalencias van a depender de la ley

financiera con la que estemos trabajando, siendo distintas para leyes

simples o compuestas. Esto se debe a las propiedades de los

instrumentos matemticos que definen una ley financiera.

Para evaluar estas operaciones debemos identificar desde un principio

los capitales que intervendrn, el tipo de ley financiera que

utilizaremos, la fecha desde donde hacemos la evaluacin y la fecha

en la cual vamos a comparar estos capitales.

Dependiendo de si se trata de regmenes simples o compuestos, la

determinacin de la fecha en la cual se realizar la equivalencia en

funcin a la fecha desde donde hacemos la evaluacin influir en

nuestras conclusiones.

* Recodemos que una ley financiera expresa la relacin funcional

entre el capital con el que se cuenta, el inters y el monto o valor

actual.

Ejercicios

Ejercicio 1

Se abre una cuenta de inversin el 01/ 06/ 04 con un depsito de

$1000 que genera el 7% mensual de inters, con el fin de obtener un

monto determinado al cabo de 16 meses. Si el 01/ 11/ 04 se retiran

$320, cunto debo depositar el 01/ 03/ 05 a fin de constituir idntico

monto al que originalmente haba previsto?

1/ 6/ 04 1/ 11/ 04 1/ 3/ 05 1/ 10/ 05

1000 (320) x Cn i(365/ 30) = 0,07

El ejercicio nos pide que hallemos el capital x a (depositar el da

01/ 03/ 05) que genera igual monto al 01/ 10/ 05 que el que hubiesen

generado hasta esa misma fecha los $320 que extraje de la cuenta (el

01/ 11/ 04), es decir, hallar el capital equivalente a los $320 al

momento 01/ 10/ 05* (los $320 y los $x estn ubicados en distintos

momentos del tiempo).

Primero calculamos el monto que queremos reunir

1000.(1+0,07.16) = 2120

=> El momento de referencia es el 01/ 06/ 04 (en ese momento me

estoy planteando toda la situacin) y la equivalencia se debe realizar

en el momento 16 a partir del 01/ 06/ 04, o sea el 01/ 10/ 05, ya que en

ese momento se quiere reunir el mismo monto que originalmente se

haba previsto.

Planteo que el monto que quiero reunir pese a las modificaciones

debe ser el que originalmente haba previsto:

1000.(1+0,07.16) = 100.(1+0,07.16) 32.(1+0,07.11) +

x.(1+0,07.7)

320.(1+0,07.11) = x.(1+0,07.7) (*)

566,4 = x.1,49

380,13 = x

La suma a depositar el 01/ 03/ 05 es de $380,134.

Como estamos trabajando con un rgimen simple (en este caso,

inters), debemos prestar especial atencin al momento de referencia

y al momento en el que se pide realizar la equivalencia, ya que si

realizamos la misma en otro momento los resultados sern distintos.

Veamos

Supongamos que no conocemos las propiedades de equivalencia de

capitales y luego de leer el ejercicio planteamos la equivalencia en el

momento 01/ 03/ 05, ya que creemos que de todas formas

obtendremos el mismo resultado

1000.(1+0,07.9) = 100.(1+0,07.9) 32.(1+0,07.4) + x

320.(1+0,07.4) = x

409,6 = x est ubicado en el momento 01/ 03/ 05

Hasta aqu podemos ver dos cosas:

La suma que hace equivalentes estos capitales en distintos

momentos es distinta por tratarse de un rgimen simple. Para que

sean equivalentes al 01/ 10/ 05: x = 380,13, para que sean

equivalentes al 01/ 03/ 05: x = 409,6

Aunque llevemos el capital resultante de hacer la equivalencia en

el momento 01/ 03/ 05 al momento 01/ 10/ 05, el resultado no

ser el mismo que al realizar la equivalencia directamente al

momento 01/ 10/ 05. Queda como ejercicio para el alumno

comprobarlo.

Ejercicio 2

Idem anterior, pero considerando que la tasa anterior es de

capitalizacin mensual.

Primero calculamos el monto que se quiere reunir y luego realizamos

la equivalencia respetando el momento que pide el ejercicio, o sea al

01/ 10/ 05.

1000.(1+0,07)

16

= Cn = 2952,16

2952,16 = 1000.(1+0,07)

16

320.(1+0,07)

11

+ x.(1+0,07)

7

320.(1+0,07)

11

= x.(1+0,07)

7

419,46 = x ubicado en el momento 01/ 10/ 05

En este caso, al tratarse de un rgimen compuesto, podremos

observar que cualquiera sea el momento en el que se realice la

equivalencia, el capital equivalente a los $320.- ser siempre el

mismo, es decir, si dos capitales son equivalentes en un momento

dado, lo sern en cualquier otro momento.

Realicemos la equivalencia en otro momento, por ejemplo, al

01/ 03/ 05 para chequear que el capital que ser equivalente a los

$320 al 01/ 10/ 05 es el mismo que ser equivalente al 01/ 03/ 05

1000.(1+0,07)

9

= 100.(1+0,07)

9

32.(1+0,07)

4

+ x

320.(1+0,07)

4

= x

419,46 = x est ubicado en el momento 01/ 03/ 05

Verificamos mediante ejemplos prcticos las propiedades enunciadas

ms arriba sobre equivalencias de capitales.

1.8. ANLISIS DE FUNCIONES FINANCIERAS

Inters Simple, Compuesto

Descuento comercial, matemtico y compuesto

Una ley financiera se define como un modelo matemtico que

establece una relacin funcional entre dinero, tiempo y tasa de inters,

y de esta forma, nos permite cuantificar los intereses por el

aplazamiento y/ o anticipacin de un capital en el tiempo.

A continuacin estudiaremos brevemente modelos correspondientes

a leyes de capitalizacin y actualizacin desde el anlisis matemtico,

teniendo en cuenta que el alumno previamente los ha estudiado desde

su punto de vista financiero.

Dado un capital, todos estos modelos son funciones de dos variables:

Tasa de inters o descuento, segn sea el modelo a analizar

Tiempo

Con respecto a ambas variables, son funciones continuas.

INTERS SIMPLE

Funcin Monto e Inters acumulado

Recordemos la relacin que establece esta ley financiera para el

monto y para los intereses acumulados.

Cn = C

0

.( 1 + i.n )

I(0,n) = Cn - C

0

= C

0

.i.n

Donde i es la tasa de inters peridica y n es la cantidad de

perodos que se consideran en la operacin. Para simplificar el anlisis

se considerar el monto generado por $1, es decir C

0

= 1, quedando

entonces

Cn = 1 + i.n

I(0,n) = Cn - 1 = i.n

En funcin de la tasa de inters

Monto

Cn = f(i) = 1 + i.n

Si tomamos como variable independiente a i, vemos que se trata de

una funcin lineal cuya pendiente es n que en este caso,

consideramos una constante dada.

Al ser la pendiente un nmero positivo (por tratarse de tiempo), se

establece una relacin positiva entre la variable dependiente (monto)

y la independiente (tasa), es decir, a mayor tasa de inters, mayor ser

el capital disponible al momento n.

Esto se ve tambin realizando la derivada primera de la funcin

respecto de i.

Cn = n > 0 => se trata de una funcin creciente

i

En la expresin

Cn = 1 + i.n

Claramente podemos ver que corta al eje de ordenadas en 1

(Cmo?): En trminos financieros quiere decir que si la tasa de

inters es igual a cero, entonces el capital que tendremos disponible al

momento n ser igual al disponible en el momento cero (recuerde

nuestra suposicin C0 = 1. Queda para usted como ejercicio

comprobar lo anterior para cualquier C0).

Intereses acumulados

I(0,n) = f(i) = Cn - 1 = i.n

Tomando como variable independiente a i, vemos que se trata de

una funcin lineal cuya pendiente es n que consideramos una

constante dada.

La pendiente positiva nos indica que es una funcin creciente, es

decir, a mayor tasa de inters, mayor ser el total de intereses

acumulados al momento n.

Lo vemos adems realizando la derivada primera de la funcin

respecto de i.

I(0,n) = n > 0 => se trata de una funcin creciente

i

Corta al eje de ordenadas en 0, lo que en trminos financieros quiere

decir que si la tasa de inters es igual a cero, el inters acumulado al

momento n ser cero.

Podemos comprobar en el grfico las caractersticas obtenidas

analticamente para las funciones de monto e inters, ambas

considerando a i como variable independiente.

Cn = f(i) = 1 + i.n I(0,n) = f(i) = i.n

0

0.5

1

1.5

2

2.5

3

3.5

0 0.02 0.04 0.06 0.08 0.1 0.12

i

C

n

I

(

0

,

n

)

Cn = f(i) = 1 + i.n I(0,n) = f(i) = i.n

Ambos grficos han sido realizado tomando n = 20.

Vemos que ambas rectas son paralelas, y su distancia es de 1 unidad

(por qu?).

En funcin del tiempo

Monto

Cn = f(n) = 1 + i.n

Tomando como variable independiente a n es una funcin lineal

cuya pendiente es i que consideramos una constante dada.

Al ser la pendiente un nmero positivo (por tratarse de una tasa de

inters y obviando tasas reales), es una funcin creciente, es decir,

cuanto ms tiempo pase C0 invertido en la operacin, mayor ser el

capital que obtendremos.

Esto se ve tambin realizando la derivada primera de la funcin

respecto de i.

Cn = i > 0

n

=> el monto es una funcin creciente respecto de i

Corta al eje de ordenadas en 1, lo que en trminos financieros quiere

decir que si el tiempo es igual a cero (no transcurre tiempo), entonces

el monto es igual al capital inicial (recuerde nuestra suposicin C0 =

1. Queda para usted como ejercicio comprobar lo anterior para

cualquier C0).

Intereses acumulados

I(0,n) = f(n) = Cn - 1 = i.n

En funcin de n, se trata de una funcin lineal cuya pendiente es

i que es una constante dada.

La pendiente positiva indica que es una funcin creciente, es decir,

cuanto ms tiempo pase, mayor ser el total de intereses acumulados.

Lo vemos adems realizando la derivada primera de la funcin

respecto de n.

I(0,n) = i > 0

n

=> los intereses acumulados son crecientes respecto de n

Corta al eje de ordenadas en 0, es decir, si el tiempo transcurrido es

cero, el inters acumulado ser cero.

Podemos ver en el grfico las caractersticas obtenidas analticamente

para las funciones de monto e inters, ambas considerando a i

como variable independiente.

I(0,n) = f(n) = Cn - 1 = i.n Cn = f(n) = 1 + i.n

0

0.5

1

1.5

2

2.5

3

0 5 10 15 20 25

n

C

n

I

(

0

,

n

)

Cn = f(n) = 1 + i.n I(0,n) = f(n) = Cn - 1 = i.n