También podría gustarte

- Contrato de AlquilerDocumento2 páginasContrato de AlquilerBrian DangeloAún no hay calificaciones

- CONTRATO-DE-COMPRAVENTA-DE-VEHÍCULO German FatechaDocumento2 páginasCONTRATO-DE-COMPRAVENTA-DE-VEHÍCULO German FatechaCatalina LaviosaAún no hay calificaciones

- Modelo de Cesión de VehiculoDocumento2 páginasModelo de Cesión de VehiculoMaría MárquezAún no hay calificaciones

- Caso Practico Arrendamiento (Enunciado)Documento1 páginaCaso Practico Arrendamiento (Enunciado)luisa duarteAún no hay calificaciones

- CONTRATO DE ARRENDAMIENTO FINANCIERO LEASING No. 227802 16-07-2019 PDFDocumento6 páginasCONTRATO DE ARRENDAMIENTO FINANCIERO LEASING No. 227802 16-07-2019 PDFKatherine MartinezAún no hay calificaciones

- Ejercicio Arrenda Financiero 26octb2020 AlumnosDocumento5 páginasEjercicio Arrenda Financiero 26octb2020 AlumnosJoseph Ortega Delgado0% (1)

- Art - Maleficio Chile Justicia OrdinariaDocumento16 páginasArt - Maleficio Chile Justicia OrdinariaAna Karen Luna FierrosAún no hay calificaciones

- Compraventa Con Reserva de DominioDocumento3 páginasCompraventa Con Reserva de Dominioadrcastro.lunaAún no hay calificaciones

- Modelo Alquiler AutoDocumento4 páginasModelo Alquiler AutoJesus Benitez CruzAún no hay calificaciones

- Contrato de CamionetaDocumento2 páginasContrato de CamionetaAlbert Turpo100% (1)

- Laboratorio No. 6Documento1 páginaLaboratorio No. 6pvelascop velasco100% (1)

- Compraventa de Vehículo Con LetraDocumento4 páginasCompraventa de Vehículo Con LetraOscar Mauricio Orejarena Rueda100% (1)

- Cotización ColoradoHCDocumento6 páginasCotización ColoradoHCOscar alberto mejia aquijeAún no hay calificaciones

- Contrato de CompraDocumento2 páginasContrato de CompraHp NauAún no hay calificaciones

- Laboratorio No. 5Documento1 páginaLaboratorio No. 5pvelascop velascoAún no hay calificaciones

- Contrato X4L-787Documento2 páginasContrato X4L-787Basenjot asenjoAún no hay calificaciones

- Caso Practico NIIF 16Documento1 páginaCaso Practico NIIF 16TomasaAún no hay calificaciones

- Condiciones Generales de VentaDocumento6 páginasCondiciones Generales de VentaRaúl Fernández CuencaAún no hay calificaciones

- Arrendamiento VehiculoDocumento7 páginasArrendamiento VehiculoDaniela ZavalaAún no hay calificaciones

- Contrato Arrendamiento Camioneta H-1 DESINPER - InMOVIPRO v.2Documento3 páginasContrato Arrendamiento Camioneta H-1 DESINPER - InMOVIPRO v.2Marino ArriolaAún no hay calificaciones

- CONTRATO DE ARRENDAMIENTO A TERCEROS ModeloDocumento5 páginasCONTRATO DE ARRENDAMIENTO A TERCEROS ModeloCarlos Faúndez OssaAún no hay calificaciones

- Tarea 5 Der. ComercialDocumento8 páginasTarea 5 Der. ComercialJulio VenturaAún no hay calificaciones

- Contrato de CompraventaDocumento3 páginasContrato de CompraventaeduardoAún no hay calificaciones

- Contrato Alquiler Taxi - Placa BCQ-478Documento3 páginasContrato Alquiler Taxi - Placa BCQ-478Saulo GuerraAún no hay calificaciones

- Contrato de Alquiler VentaDocumento3 páginasContrato de Alquiler Ventaarthur aldaveAún no hay calificaciones

- Recursos AjenosDocumento23 páginasRecursos AjenosKirei XhopyAún no hay calificaciones

- Nic 17Documento19 páginasNic 17JesúsDavidIzquierdoDíazAún no hay calificaciones

- CONTRATO Servico Mantencion y Reparacion Del Carenado de LanchaDocumento8 páginasCONTRATO Servico Mantencion y Reparacion Del Carenado de LanchaJulio Rodrigo Negrete GonzalezAún no hay calificaciones

- Acuerdo de Pago TrebolDocumento3 páginasAcuerdo de Pago TrebolENRIQUE OLAYA RIOSAún no hay calificaciones

- CarroDocumento2 páginasCarroKarla RodarteAún no hay calificaciones

- Contrato General Alquiler Un Auto PDFDocumento13 páginasContrato General Alquiler Un Auto PDFJuan UribeAún no hay calificaciones

- S03 Niif 16 Arrendamientos - 2020 IDocumento3 páginasS03 Niif 16 Arrendamientos - 2020 IJhon VillacortaAún no hay calificaciones

- Contrato de Arrendamiento de Vehiculo Transportes H&RDocumento3 páginasContrato de Arrendamiento de Vehiculo Transportes H&RBenneth hernandezAún no hay calificaciones

- Contrato General Alquiler Un AutoDocumento26 páginasContrato General Alquiler Un AutoderAún no hay calificaciones

- Guia de Ejercicios de Arrendamiento Financiero 2011Documento5 páginasGuia de Ejercicios de Arrendamiento Financiero 2011LeaPalaciosAún no hay calificaciones

- Lab Arrendamiento 2022Documento4 páginasLab Arrendamiento 2022Edy BarrenoAún no hay calificaciones

- Practico #1 C. Superior 01-2016Documento1 páginaPractico #1 C. Superior 01-2016Matias Daniel Altamirano DinamarcaAún no hay calificaciones

- ArrendamientoDocumento35 páginasArrendamientoMaria JcaAún no hay calificaciones

- Contrato Arrendamiento Vehiculo Soji SespaDocumento3 páginasContrato Arrendamiento Vehiculo Soji SespasuibancanaimaAún no hay calificaciones

- Contrato de Distribución y Consignación Material Educativo Celebrado Entre de Ediciones Aula Creativa BDocumento5 páginasContrato de Distribución y Consignación Material Educativo Celebrado Entre de Ediciones Aula Creativa BDoris CalderonAún no hay calificaciones

- Ejercicios de Arrendamientos Niif 16Documento2 páginasEjercicios de Arrendamientos Niif 16Esteban Madriz100% (1)

- CONTRATODocumento3 páginasCONTRATOGrace CalderonAún no hay calificaciones

- Notificacion de RecordatorioDocumento2 páginasNotificacion de RecordatorioInv. y Rep. Alejandra100% (1)

- Contrato Admon VehiculosDocumento3 páginasContrato Admon VehiculoscamiloAún no hay calificaciones

- Contrato de Compraventa de VehiculoDocumento4 páginasContrato de Compraventa de VehiculoLUISAAún no hay calificaciones

- Caso Leasing FinancieroDocumento7 páginasCaso Leasing FinancieroAlejandro Coloma100% (1)

- Res Cas1Documento7 páginasRes Cas1Full CoctelAún no hay calificaciones

- Ejercicio de Arredamientos Financiero Yucateco Ii (Niif 16)Documento1 páginaEjercicio de Arredamientos Financiero Yucateco Ii (Niif 16)Amrf RodriguezAún no hay calificaciones

- Contrato de Alquiler de Vehículo VolqueteDocumento2 páginasContrato de Alquiler de Vehículo VolqueteVictor Quispe QuispeAún no hay calificaciones

- Contrato Renting 363550 29-11-2021Documento10 páginasContrato Renting 363550 29-11-2021Daniela GómezAún no hay calificaciones

- Arrendamiento de Vehiculos Varok 53Documento5 páginasArrendamiento de Vehiculos Varok 53RodolfoAún no hay calificaciones

- Contrato de ArrendamientoDocumento3 páginasContrato de Arrendamientoyomacu100% (1)

- Modelo Contrato Alquiler CamionDocumento3 páginasModelo Contrato Alquiler CamionRickRaulFernandezBaca100% (1)

- Contrato de Compraventa Vehículo AutomotorDocumento2 páginasContrato de Compraventa Vehículo AutomotorLeilen Pinto PintoAún no hay calificaciones

- Contrato de Compraventa - TractocamionDocumento5 páginasContrato de Compraventa - TractocamionDavid BayonaAún no hay calificaciones

- Tarea Grupal de Ingresos - ESANDocumento2 páginasTarea Grupal de Ingresos - ESANFrank Lennin Nizama YacilaAún no hay calificaciones

- Contrato de Compraventa de Vehículo de Traccion, Trailer 2019 Diciembre 23Documento3 páginasContrato de Compraventa de Vehículo de Traccion, Trailer 2019 Diciembre 23tony paroAún no hay calificaciones

- Taller Pracrtico CarteraDocumento3 páginasTaller Pracrtico CarteraLaura natalia Torres foreroAún no hay calificaciones

- Pequeños apuntes sobre la extinción de la deuda tributariaDe EverandPequeños apuntes sobre la extinción de la deuda tributariaAún no hay calificaciones

- La estrategia fiscal y el fideicomiso Esquemas reportables al SATDe EverandLa estrategia fiscal y el fideicomiso Esquemas reportables al SATAún no hay calificaciones

- Promesa de VentaDocumento4 páginasPromesa de VentaEscuela De Conductores Integrales Caminos de IcaAún no hay calificaciones

- Módulo de Expresión Oral y Escrita IiDocumento47 páginasMódulo de Expresión Oral y Escrita IiAngie Vásquez100% (1)

- Córdova-Ficha de Lectura - Moffitt, BenjaminDocumento3 páginasCórdova-Ficha de Lectura - Moffitt, BenjaminmishamorochaAún no hay calificaciones

- Etapas para El Juzgamiento de Un Menor InfractorDocumento2 páginasEtapas para El Juzgamiento de Un Menor InfractorJuan VillarroelAún no hay calificaciones

- Audio de Audiencia de Ofrecimiento de Prueba.Documento2 páginasAudio de Audiencia de Ofrecimiento de Prueba.Wendy VillatoroAún no hay calificaciones

- TP N° 6 - 2 - Cedant Arma Togae - CicerónDocumento6 páginasTP N° 6 - 2 - Cedant Arma Togae - CicerónCami EchavarriAún no hay calificaciones

- Instituciones de La Democracia DirectaDocumento14 páginasInstituciones de La Democracia DirectaCris DrijaAún no hay calificaciones

- De Viento, Agua y Verdor 3Documento168 páginasDe Viento, Agua y Verdor 3Estefanía Gutiérrez GalvisAún no hay calificaciones

- Oncenio de LeguiaDocumento2 páginasOncenio de LeguiaYoselin Mamani100% (1)

- Apropiacion CalamaDocumento3 páginasApropiacion CalamaJuan Salvador HerreraAún no hay calificaciones

- Agricola Don Ricardo S.A.C.: Guía de Remisión Electrónica RemitenteDocumento1 páginaAgricola Don Ricardo S.A.C.: Guía de Remisión Electrónica RemitenteJesús MendozaJ0% (1)

- Informe de RevisoriaDocumento13 páginasInforme de RevisoriaDavid Fernandez VasquezAún no hay calificaciones

- Tema 8 - La Fe PublicaDocumento7 páginasTema 8 - La Fe PublicaVictoria LimaAún no hay calificaciones

- Bolivia: Ley #571, 12 de Septiembre de 2014Documento7 páginasBolivia: Ley #571, 12 de Septiembre de 2014Humber tinhoAún no hay calificaciones

- Sesión 2. Curso PC IocalDocumento15 páginasSesión 2. Curso PC IocalAmaury NavarroAún no hay calificaciones

- La Etapa Intermedia: Mg. Jorge Pérez LópezDocumento13 páginasLa Etapa Intermedia: Mg. Jorge Pérez LópezYanina FapAún no hay calificaciones

- Grupo - 4 - Análisis Acción Habeas DataDocumento21 páginasGrupo - 4 - Análisis Acción Habeas DataMishel TinitanaAún no hay calificaciones

- Escrito Presenta Piezas ProcesalesDocumento2 páginasEscrito Presenta Piezas ProcesalesEric TelloAún no hay calificaciones

- Derecho Tributario - 2Documento57 páginasDerecho Tributario - 2Manuel Andrés LANCELOTAún no hay calificaciones

- Requisitos para Alquilar PiazzaDocumento2 páginasRequisitos para Alquilar PiazzaCarlosPalaciosAún no hay calificaciones

- TLC Taiwan GuatemalaDocumento25 páginasTLC Taiwan GuatemalaDiana Asturias0% (1)

- Plan de Convivencia Remansos de San AntonioDocumento15 páginasPlan de Convivencia Remansos de San AntonioLeonardo Morales garayAún no hay calificaciones

- Federico Demiryi (2013) - El Pensamiento de La Revolución Bolivariana en Los Discursos Del Comandante Hugo Chávez FríasDocumento24 páginasFederico Demiryi (2013) - El Pensamiento de La Revolución Bolivariana en Los Discursos Del Comandante Hugo Chávez FríasMary GabyAún no hay calificaciones

- Comentarios Considerandos Código de Trabajo - Francisco Herrera 201507345Documento3 páginasComentarios Considerandos Código de Trabajo - Francisco Herrera 201507345Francisco HerreraAún no hay calificaciones

- Reso Ajam 2Documento1 páginaReso Ajam 2andreaAún no hay calificaciones

- SEPARADORESDocumento25 páginasSEPARADORESRaul Ichpas TorresAún no hay calificaciones

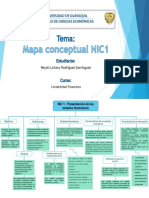

- Mapa Conceptual NIC 1Documento2 páginasMapa Conceptual NIC 1Nayeli Leilany Rodriguez DominguezAún no hay calificaciones

- DOCE TESIS SOBRE LA POLÍTICA, Texto ReducidoDocumento19 páginasDOCE TESIS SOBRE LA POLÍTICA, Texto ReducidoClaritza VillogasAún no hay calificaciones

- ¿Se Puede Anular Una Declaración de La Renta Ya Presentada - Declaracion de La RentaDocumento1 página¿Se Puede Anular Una Declaración de La Renta Ya Presentada - Declaracion de La RentaPatri BarreiroAún no hay calificaciones