También podría gustarte

- Contrato de FactorajeDocumento4 páginasContrato de FactorajeAndrea Del PercioAún no hay calificaciones

- Operaciones de CreditoDocumento24 páginasOperaciones de CreditoItatiAún no hay calificaciones

- Derecho ComercialDocumento12 páginasDerecho ComercialFedericoAún no hay calificaciones

- Factoring CompletoDocumento66 páginasFactoring CompletoCAMOTITOAún no hay calificaciones

- Contrato de FactoringDocumento19 páginasContrato de FactoringDjNando Ica0% (1)

- Guía de Conceptos Básicos en Operaciones de Crédito Y-O Tarjetas (RE08-PR301RP01, Cuando Corresponda)Documento13 páginasGuía de Conceptos Básicos en Operaciones de Crédito Y-O Tarjetas (RE08-PR301RP01, Cuando Corresponda)Cindy GutierrezAún no hay calificaciones

- Contrato de FactoringDocumento6 páginasContrato de FactoringjohagudelogAún no hay calificaciones

- Trabajo Final Administracion Financiera FactoringDocumento10 páginasTrabajo Final Administracion Financiera FactoringCarmen Franco PeláezAún no hay calificaciones

- FactoringDocumento9 páginasFactoringR Ronald ZentenoAún no hay calificaciones

- Operaciones de Credito PDFDocumento75 páginasOperaciones de Credito PDFAna Karen Novelo Cetz100% (1)

- Clase Contrato de Factoraje 2022Documento3 páginasClase Contrato de Factoraje 2022GabrielAún no hay calificaciones

- FactoringDocumento12 páginasFactoringd_nolberto100% (1)

- CAPÍTULO 13 - Factoraje & UnderwritingDocumento11 páginasCAPÍTULO 13 - Factoraje & UnderwritingJoseLuisRojasMartinezAún no hay calificaciones

- Mapa Conceptual Cont Factoring PDFDocumento3 páginasMapa Conceptual Cont Factoring PDFviviana riveraAún no hay calificaciones

- Exposicion FinalDocumento22 páginasExposicion FinalAlfred LozaAún no hay calificaciones

- Tarea Individual 3 Modulo 4Documento11 páginasTarea Individual 3 Modulo 4Geovany MejiaAún no hay calificaciones

- Contrato de FactoringDocumento9 páginasContrato de FactoringDaniel Felipe Mayorga Alejo50% (2)

- Factoraje FinancieroDocumento10 páginasFactoraje FinancieroEDGAR ALEXANDER GARCIAAún no hay calificaciones

- Fuentes de FinanciamientoDocumento7 páginasFuentes de FinanciamientoIngrid FrancoAún no hay calificaciones

- Contrato FactoringDocumento23 páginasContrato FactoringLuz Maria Garro GuevaraAún no hay calificaciones

- Clase #1Documento1 páginaClase #1stefaniaAún no hay calificaciones

- Factoring y Joint VentureDocumento32 páginasFactoring y Joint VentureKaren Rojas JimenezAún no hay calificaciones

- A9 - AHM ForoDocumento2 páginasA9 - AHM ForokarinaAún no hay calificaciones

- Parcial ComercialDocumento10 páginasParcial ComercialCeci RochaAún no hay calificaciones

- 07-Resumen Derecho Comercial UNTDocumento16 páginas07-Resumen Derecho Comercial UNTlucas1813Aún no hay calificaciones

- Contrato de FactorajeDocumento3 páginasContrato de FactorajeAilenAún no hay calificaciones

- Contrato FactoringDocumento16 páginasContrato FactoringKaren CalderonAún no hay calificaciones

- FACTORAJEDocumento6 páginasFACTORAJEMica RoncagliaAún no hay calificaciones

- 3.3 Guia de Aprendizaje 2 BancaDocumento7 páginas3.3 Guia de Aprendizaje 2 BancaLuna BedoyaAún no hay calificaciones

- Contratos Mercantiles 2, Stefany Gómez, 9949-18-6573, Lcda. Karyn de León.Documento15 páginasContratos Mercantiles 2, Stefany Gómez, 9949-18-6573, Lcda. Karyn de León.STEFANY ALEJANDRA GÒMEZ DIAZAún no hay calificaciones

- Contrato de Factoring ADocumento17 páginasContrato de Factoring Aapi-375124094% (17)

- FactoringDocumento11 páginasFactoringeliza mendozagAún no hay calificaciones

- Contratos FactoringDocumento21 páginasContratos FactoringASESORIA DE TESISAún no hay calificaciones

- Exposicion PfiiDocumento11 páginasExposicion PfiikarlaAún no hay calificaciones

- Definiciones Cartera de CreditoDocumento2 páginasDefiniciones Cartera de CreditoVicky AjataAún no hay calificaciones

- Cred Directos e Indirectos TrabajoDocumento34 páginasCred Directos e Indirectos TrabajoLizet YR50% (2)

- Universidad Abierta y A Distancia de MéxicoDocumento22 páginasUniversidad Abierta y A Distancia de MéxicoYaColtziAún no hay calificaciones

- Grupo 9Documento17 páginasGrupo 9fidelAún no hay calificaciones

- Credito Directo e IndirectoDocumento34 páginasCredito Directo e IndirectoFernandoFigueroa100% (2)

- Contratos Mercantiles Tipicos y Atipicos en Guatemala (Trabajo Propio)Documento27 páginasContratos Mercantiles Tipicos y Atipicos en Guatemala (Trabajo Propio)Romi HernandezAún no hay calificaciones

- Contrato de FactoringDocumento7 páginasContrato de FactoringBrenda Martínez Buendía100% (1)

- Tema 1 - El CreditoDocumento22 páginasTema 1 - El CreditoJordan LunaAún no hay calificaciones

- Factoring y Joint VentureDocumento30 páginasFactoring y Joint VentureMagaly Angélica Torres MartínezAún no hay calificaciones

- Descuento BancarioDocumento26 páginasDescuento BancarioBetty Silvia Alca GomezAún no hay calificaciones

- El Contrato de FactoringDocumento5 páginasEl Contrato de FactoringAnibal HerreraAún no hay calificaciones

- Fuentes de FinanciamientoDocumento8 páginasFuentes de FinanciamientoBrhayhan F Benites BacaAún no hay calificaciones

- Instrumentos FinancierosDocumento7 páginasInstrumentos FinancierosMaria Jose Castiilo LopezAún no hay calificaciones

- Titulos Valores Cuadro PDFDocumento4 páginasTitulos Valores Cuadro PDFzmms zmznnzAún no hay calificaciones

- FINANCIACIÓNDocumento10 páginasFINANCIACIÓNEme RosAún no hay calificaciones

- Otras Fuentes de Financiamiento A Corto PlazoDocumento17 páginasOtras Fuentes de Financiamiento A Corto PlazoOscar Enrique Estrada García94% (18)

- M9 U3 S7 Omvd.Documento15 páginasM9 U3 S7 Omvd.Marino DaniellsAún no hay calificaciones

- NIF C-3 Cuentas Por Cobrar (2018) AlumnosDocumento18 páginasNIF C-3 Cuentas Por Cobrar (2018) AlumnosLuz RMAún no hay calificaciones

- Créditos de Habilitación o Avío Titulos y OperacionesDocumento6 páginasCréditos de Habilitación o Avío Titulos y OperacionesKevin De LeOnAún no hay calificaciones

- Yevaluacion Continua 02Documento8 páginasYevaluacion Continua 02Yesenia RodriAún no hay calificaciones

- Derecho Mercantil III Clase 11 (URG 2021) Contrato de Fianza y ReafianzamientoDocumento36 páginasDerecho Mercantil III Clase 11 (URG 2021) Contrato de Fianza y Reafianzamientorcaa1100% (2)

- Mapas ConceptualesDocumento21 páginasMapas ConceptualesYovana Teran Sanchez88% (8)

- El Contrato de FactoringDocumento8 páginasEl Contrato de Factoringjinna22Aún no hay calificaciones

- Administracion de Las Cuentas Por PagarDocumento22 páginasAdministracion de Las Cuentas Por PagarFlorencio PucAún no hay calificaciones

- Unidad 12 Contratos de Asistencia y FinanciamientoDocumento10 páginasUnidad 12 Contratos de Asistencia y FinanciamientoNancy RomeroAún no hay calificaciones

- Créditos y cobranzas: Enfoque profesionalDe EverandCréditos y cobranzas: Enfoque profesionalCalificación: 4.5 de 5 estrellas4.5/5 (2)

- ¡Bienvenidos y Bienvenidas! Derecho de Las Obligaciones - 2021Documento98 páginas¡Bienvenidos y Bienvenidas! Derecho de Las Obligaciones - 2021Maria de los Angeles CrespoAún no hay calificaciones

- Clase Unidad 7 Objeto de Las Relaciones Dra EstradaDocumento21 páginasClase Unidad 7 Objeto de Las Relaciones Dra EstradaMaria de los Angeles CrespoAún no hay calificaciones

- IntroducciónDocumento75 páginasIntroducciónMaria de los Angeles CrespoAún no hay calificaciones

- Power Unidad V MoodleDocumento87 páginasPower Unidad V MoodleMaria de los Angeles CrespoAún no hay calificaciones

- Faz Dinámica Del Derecho de Las ObligacionesDocumento4 páginasFaz Dinámica Del Derecho de Las ObligacionesMaria de los Angeles CrespoAún no hay calificaciones

- Elementos Estructurale SDocumento12 páginasElementos Estructurale SMaria de los Angeles CrespoAún no hay calificaciones

- Guia de Estudio - Privilegios - 2020Documento10 páginasGuia de Estudio - Privilegios - 2020Maria de los Angeles CrespoAún no hay calificaciones

- Pago 2022Documento18 páginasPago 2022Maria de los Angeles CrespoAún no hay calificaciones

- 2do Parcial: Enunciado de La PreguntaDocumento26 páginas2do Parcial: Enunciado de La PreguntaMaria de los Angeles CrespoAún no hay calificaciones

- Oblig Divisibles e IndivisiblesDocumento16 páginasOblig Divisibles e IndivisiblesMaria de los Angeles CrespoAún no hay calificaciones

- MORADocumento19 páginasMORAMaria de los Angeles CrespoAún no hay calificaciones

- Bidart Campos, German J. - Manual de La Constitución Reformada - Tomo IDocumento161 páginasBidart Campos, German J. - Manual de La Constitución Reformada - Tomo Inatitanqn94% (63)

- Thompson. Lenguaje e IdeologiaDocumento21 páginasThompson. Lenguaje e IdeologiaMariela VillazonAún no hay calificaciones

- Compensacion - Modos Extintivos de Las Obligaciones - ContinuacionDocumento26 páginasCompensacion - Modos Extintivos de Las Obligaciones - ContinuacionMaria de los Angeles CrespoAún no hay calificaciones

- Unidad V InterpretaciónDocumento30 páginasUnidad V InterpretaciónMaria de los Angeles CrespoAún no hay calificaciones

- Doctrina de La Seguridad NacionalDocumento5 páginasDoctrina de La Seguridad NacionalAnto OlivaAún no hay calificaciones

- Apunte Foucault CPTEDocumento4 páginasApunte Foucault CPTEMaria de los Angeles CrespoAún no hay calificaciones

- Resumen - Sistema FinancieroDocumento6 páginasResumen - Sistema FinancieroMaria de los Angeles CrespoAún no hay calificaciones

- Final de EconomíaDocumento74 páginasFinal de EconomíaJacqueline DominguezAún no hay calificaciones

- Resumen Cs PoliticasDocumento27 páginasResumen Cs PoliticasMaria de los Angeles CrespoAún no hay calificaciones

- Badillo Liberalismo, Comunitarismo, Republicanismo DDHH 2 PDFDocumento15 páginasBadillo Liberalismo, Comunitarismo, Republicanismo DDHH 2 PDFMaria de los Angeles CrespoAún no hay calificaciones

- TOCQUEVILLEDocumento2 páginasTOCQUEVILLEMaria de los Angeles CrespoAún no hay calificaciones

- Declaracion 872102353064Documento5 páginasDeclaracion 872102353064Mahdi BzeihAún no hay calificaciones

- Constancia SCTR Inclus 1 Julio JC Soluciones TwoDocumento2 páginasConstancia SCTR Inclus 1 Julio JC Soluciones TwoTATIANA RUBI RIOJAS CHAVEZAún no hay calificaciones

- Taller Monitoria InterDocumento4 páginasTaller Monitoria InterlauraladinoAún no hay calificaciones

- 2023-0043 - Nexus - Ucv - MiguelDocumento1 página2023-0043 - Nexus - Ucv - MiguelRobert Anderson Ordóñez BautistaAún no hay calificaciones

- Informe Técnico Central GuangopoloDocumento12 páginasInforme Técnico Central GuangopoloRaul AndradeAún no hay calificaciones

- Interés CompuestoDocumento6 páginasInterés CompuestoTemachtiani AlvaradoAún no hay calificaciones

- La Gobernanta Asuncion López PDFDocumento370 páginasLa Gobernanta Asuncion López PDFdocencia 2020Aún no hay calificaciones

- Capcha Bonifacio Hugo Luis - Tarea 1Documento12 páginasCapcha Bonifacio Hugo Luis - Tarea 1hugoAún no hay calificaciones

- Cuestionario Guía Unidad 4-Tema 3. Historia de EspañaDocumento2 páginasCuestionario Guía Unidad 4-Tema 3. Historia de EspañaJavier Soto OliverosAún no hay calificaciones

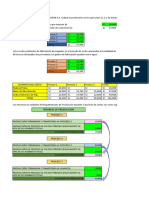

- EJERCICIO DE COSTEO POR PROCESOS OkDocumento7 páginasEJERCICIO DE COSTEO POR PROCESOS OkFernanda PeralesAún no hay calificaciones

- Diagrama de Flujo Formalización de EmpresaDocumento3 páginasDiagrama de Flujo Formalización de Empresamarcial maturana menaAún no hay calificaciones

- Caso Practico de NegociacionDocumento4 páginasCaso Practico de NegociacionSandy Marcela Zaba TineoAún no hay calificaciones

- Estrategias de Ahorro Fiscal - 2021 - OnlineDocumento144 páginasEstrategias de Ahorro Fiscal - 2021 - OnlineJose RomeroAún no hay calificaciones

- Aa 13 Evidencia 1 Taller Estados FinancierosDocumento6 páginasAa 13 Evidencia 1 Taller Estados Financierosfloralba marin zuletaAún no hay calificaciones

- C-0774 - María Soldevila (A)Documento4 páginasC-0774 - María Soldevila (A)torres097rodriguezAún no hay calificaciones

- Infografia Caf Red 2020 VFDocumento1 páginaInfografia Caf Red 2020 VFANFAún no hay calificaciones

- Plantilla Informe Final IquinitookDocumento4 páginasPlantilla Informe Final IquinitookYonny MestasAún no hay calificaciones

- Actividad de Aprendizaje 8 - Evidencia 4 - Jorge Lindarte.Documento18 páginasActividad de Aprendizaje 8 - Evidencia 4 - Jorge Lindarte.Jorge Luis Lindarte GuerraAún no hay calificaciones

- PROSECDocumento4 páginasPROSECArath DavidAún no hay calificaciones

- SionaDocumento6 páginasSionaJorge Luis Contreras HerreraAún no hay calificaciones

- Torres Yupanqui Naghely Elizeth - ExamenFinalDocumento17 páginasTorres Yupanqui Naghely Elizeth - ExamenFinalElizeth Torres YupanquiAún no hay calificaciones

- Objetivos de La Auditoría de InventariosDocumento28 páginasObjetivos de La Auditoría de Inventariosdiosmar baudinAún no hay calificaciones

- Principales Indicadores Macroeconómicos Vinculados Con La ContabilidadDocumento4 páginasPrincipales Indicadores Macroeconómicos Vinculados Con La ContabilidadlodmpAún no hay calificaciones

- Calidad Como Estrategia para Enfrentar El Reto de Las Empresas Ante de La Globalización de Los MercadosDocumento2 páginasCalidad Como Estrategia para Enfrentar El Reto de Las Empresas Ante de La Globalización de Los MercadosEdwin Carlos CanalesAún no hay calificaciones

- Referencias DetergenteDocumento5 páginasReferencias DetergenteMelyna Fernández ÁlvarezAún no hay calificaciones

- Antonio Valencia Tarea Semana3 Global SourcingDocumento5 páginasAntonio Valencia Tarea Semana3 Global SourcingAntonio Valencia Gatica100% (1)

- Prueba LogicaDocumento15 páginasPrueba LogicaFernando OrellanaAún no hay calificaciones

- Ejemplo de Proyecto Cyber PapeleriaDocumento59 páginasEjemplo de Proyecto Cyber PapeleriaBryan GalarzaAún no hay calificaciones

- Actividad1 TribII Grupo 1Documento15 páginasActividad1 TribII Grupo 1YULIANA JAIMES LACHEAún no hay calificaciones

- Tareas Finanzas AplicadasDocumento5 páginasTareas Finanzas AplicadasCl MirandaAún no hay calificaciones