También podría gustarte

- Tributacion Municipal Grupo1Documento5 páginasTributacion Municipal Grupo1Alex Nunez PumaAún no hay calificaciones

- Impuesto de Sociedades - Blandon Valero JonatanDocumento32 páginasImpuesto de Sociedades - Blandon Valero Jonatanclaudia100% (2)

- Modelo 200 Impuesto-de-Sociedades-Blandon-Valero-Jonatan PDFDocumento32 páginasModelo 200 Impuesto-de-Sociedades-Blandon-Valero-Jonatan PDFMarcela Cantón ZuletaAún no hay calificaciones

- Retenciones Percepciones y Detracciones - ALUMNOSDocumento44 páginasRetenciones Percepciones y Detracciones - ALUMNOSCésar Gamarra100% (1)

- Practica de Campo 03 - Grupo 04Documento14 páginasPractica de Campo 03 - Grupo 04Gabriela HernandezAún no hay calificaciones

- Taller de ContabilidadDocumento4 páginasTaller de ContabilidadKeimer SaráAún no hay calificaciones

- Universidad de La Serena: Contabilidad General Carrera de DerechoDocumento13 páginasUniversidad de La Serena: Contabilidad General Carrera de DerechoNicolas Figueroa LeonAún no hay calificaciones

- Casos Prácticos de Impuesto A La RentaDocumento27 páginasCasos Prácticos de Impuesto A La RentaMARYAún no hay calificaciones

- Guia Primer ParcialDocumento7 páginasGuia Primer ParcialAlfredo QuiñonezAún no hay calificaciones

- Impuesto Alcabala Predial VehicularDocumento10 páginasImpuesto Alcabala Predial VehicularWalter Medrano AcuñaAún no hay calificaciones

- Taller de Contabilidad-2020-2Documento4 páginasTaller de Contabilidad-2020-2SniderAún no hay calificaciones

- Contabilización Iva.2019Documento14 páginasContabilización Iva.2019yesyAún no hay calificaciones

- Ing. Legal Tema IIIDocumento37 páginasIng. Legal Tema IIIDaniel LoraAún no hay calificaciones

- Casos Practicos de Impuesto A La RentaDocumento28 páginasCasos Practicos de Impuesto A La RentaDanny Sanchez TorresAún no hay calificaciones

- Examen Parcial - Impuesto AlcabalaDocumento16 páginasExamen Parcial - Impuesto AlcabalaJarith Sofia Franco MendozaAún no hay calificaciones

- Taller 3 Procedimiento Tributario PDFDocumento24 páginasTaller 3 Procedimiento Tributario PDFVictor Alfonso GUERRERO GUERREROAún no hay calificaciones

- Tema 4Documento21 páginasTema 4Vanessa CarriónAún no hay calificaciones

- Universidad de La Serena: Contabilidad General Carrera de DerechoDocumento20 páginasUniversidad de La Serena: Contabilidad General Carrera de DerechoNicolas Figueroa LeonAún no hay calificaciones

- Impuesto de AlcabalaDocumento5 páginasImpuesto de AlcabalaJeampierAún no hay calificaciones

- Caso Practico NIC 12Documento14 páginasCaso Practico NIC 12Mizael Alba100% (1)

- Guia 3 - Contabilizar - Liquidacion de Iva y Retefuente V 06-06-2023Documento43 páginasGuia 3 - Contabilizar - Liquidacion de Iva y Retefuente V 06-06-2023Juan David Velasquez ContrerasAún no hay calificaciones

- Actividad N 14 - Actividad de Trabajo Colaborativo III UnidadDocumento6 páginasActividad N 14 - Actividad de Trabajo Colaborativo III Unidadgloria rodriguez mendozaAún no hay calificaciones

- Todo Sobre RetencionesDocumento17 páginasTodo Sobre RetencionesdianaAún no hay calificaciones

- Sistemas en El IgvDocumento30 páginasSistemas en El IgvDany LopezAún no hay calificaciones

- Guia Examen 2Documento7 páginasGuia Examen 2Alfredo QuiñonezAún no hay calificaciones

- Trabajo Academico de Auditoria TributariaDocumento15 páginasTrabajo Academico de Auditoria TributariaDanilo MoroteAún no hay calificaciones

- 2 RetencionesDocumento23 páginas2 RetencionesHaydee Bullon ChavezAún no hay calificaciones

- Actividad N 12 Aspecto Tributario de La Empresa Transportes y Comercial Krisma E.I.R.L.Documento12 páginasActividad N 12 Aspecto Tributario de La Empresa Transportes y Comercial Krisma E.I.R.L.Yenson Arturo Milla DurandAún no hay calificaciones

- Tipo de RentasDocumento11 páginasTipo de RentasOmarAún no hay calificaciones

- Renta de Primera CategoriaDocumento11 páginasRenta de Primera CategoriaYulissa MorenoAún no hay calificaciones

- Mi Informe (Tributaciòn)Documento6 páginasMi Informe (Tributaciòn)XIOMARA ALESSANDRA HORNA CHAVEZAún no hay calificaciones

- Casos Prácticos: CASO I-Rentas Del TrabajoDocumento10 páginasCasos Prácticos: CASO I-Rentas Del TrabajoAntuanet Zuta100% (1)

- Derecho Financiero Tarea 8Documento6 páginasDerecho Financiero Tarea 8esdras padillaAún no hay calificaciones

- MMS72686 860015547 Co.860015547 Ci.900632938Documento1 páginaMMS72686 860015547 Co.860015547 Ci.900632938Dora RobayoAún no hay calificaciones

- S3 - Rentas de Primera CategoríaDocumento9 páginasS3 - Rentas de Primera CategoríaEmil MendozaAún no hay calificaciones

- T4 - Taller TributarioDocumento10 páginasT4 - Taller TributarioGabriela HernandezAún no hay calificaciones

- Practica Elaboracion Completa de EstadosDocumento4 páginasPractica Elaboracion Completa de EstadosJorge Yelky GarciaAún no hay calificaciones

- Imp. Renta en El Peru DiapositivasDocumento53 páginasImp. Renta en El Peru DiapositivasHenry Abdalam Curasi CutipaAún no hay calificaciones

- Aspectos Teóricos Sobre El Impuesto DiferidoDocumento7 páginasAspectos Teóricos Sobre El Impuesto DiferidoAlweem Jose Carrion RausseoAún no hay calificaciones

- Distriservices Colombia Sa Fact-RneDocumento1 páginaDistriservices Colombia Sa Fact-RneKCO RecepciónAún no hay calificaciones

- Consideraciones Generales de Las Rentas No Empresariales - Infracciones y Sanciones PDFDocumento9 páginasConsideraciones Generales de Las Rentas No Empresariales - Infracciones y Sanciones PDFDanny Sanchez QuirozAún no hay calificaciones

- Botillería "Pepe Grillo" - Balance Año 001: Utilidad Bruta V/S Utilidad NetaDocumento4 páginasBotillería "Pepe Grillo" - Balance Año 001: Utilidad Bruta V/S Utilidad NetaEvelyn Rifo MartinezAún no hay calificaciones

- Impuesto A La Alcabala: Caso 1Documento11 páginasImpuesto A La Alcabala: Caso 1ianAún no hay calificaciones

- Régimen Especial de RentaDocumento7 páginasRégimen Especial de RentaAna Burga OrtizAún no hay calificaciones

- Igv Ret Perc y DetracDocumento14 páginasIgv Ret Perc y DetracGaby Fernandez CayetanoAún no hay calificaciones

- Impuesto PredialDocumento31 páginasImpuesto PredialYenci Cecilia Manco GallegoAún no hay calificaciones

- Casos Practicos Rentas Presuntas y FictasDocumento4 páginasCasos Practicos Rentas Presuntas y FictasJuan Norberto Flores LopezAún no hay calificaciones

- Material Casos Aplicados Sesion 9 - TRIBUTOS QUE AFECTAN A LOS CONTRIBUYENTES CON NEGOCIODocumento7 páginasMaterial Casos Aplicados Sesion 9 - TRIBUTOS QUE AFECTAN A LOS CONTRIBUYENTES CON NEGOCIOMary A.Aún no hay calificaciones

- Facturacion IVADocumento4 páginasFacturacion IVADaniel NicolásAún no hay calificaciones

- Prueba # 2 SemDocumento4 páginasPrueba # 2 SemFrancisco Saul Navarro MendozaAún no hay calificaciones

- Practica #3-09032021 Paredes Recines MarielenaDocumento6 páginasPractica #3-09032021 Paredes Recines MarielenaMary ParedesAún no hay calificaciones

- Tratamiento Contable y Tributario de Activos IntangiblesDocumento8 páginasTratamiento Contable y Tributario de Activos IntangiblesAnonymous giCEDBoWqAún no hay calificaciones

- Actividad N. 3 Elementos de La Obligación TributariaDocumento6 páginasActividad N. 3 Elementos de La Obligación TributariadsocialgironAún no hay calificaciones

- 1 IT Operaciones Contables - EntradaDocumento3 páginas1 IT Operaciones Contables - Entradaveronica cariAún no hay calificaciones

- Itan 2020Documento28 páginasItan 2020GretelLucianoAún no hay calificaciones

- Clase 4 - Legislación TributariaDocumento110 páginasClase 4 - Legislación TributariaLizet TrinidadAún no hay calificaciones

- Desarrollo TallerDocumento8 páginasDesarrollo TallerAlejandra BeltranAún no hay calificaciones

- Nic 12 - TutoriaDocumento136 páginasNic 12 - TutoriaGeovanny De la CruzAún no hay calificaciones

- Tarea 8, Guía de Examen (II Parcial)Documento10 páginasTarea 8, Guía de Examen (II Parcial)Anallely PazAún no hay calificaciones

- Pac 032023Documento25 páginasPac 032023Alex Nunez PumaAún no hay calificaciones

- Caso Ractico Impuesto A La RentaDocumento8 páginasCaso Ractico Impuesto A La RentaAlex Nunez PumaAún no hay calificaciones

- Políticas de Administración de Capital de Trabajo 2022Documento17 páginasPolíticas de Administración de Capital de Trabajo 2022Alex Nunez PumaAún no hay calificaciones

- Programa Cuentas PatrimonialesDocumento14 páginasPrograma Cuentas PatrimonialesAlex Nunez PumaAún no hay calificaciones

- Tarea 7Documento5 páginasTarea 7Alexa OlivasAún no hay calificaciones

- Escudo de NicaraguaDocumento3 páginasEscudo de Nicaraguachaptain blueAún no hay calificaciones

- Obtiene ResolucionDocumento9 páginasObtiene ResolucionFernando PeredoAún no hay calificaciones

- Qué Es ... y Qué No Es La Democracia - Schmitter, Philippe y Terry Lyn KarlDocumento11 páginasQué Es ... y Qué No Es La Democracia - Schmitter, Philippe y Terry Lyn Karlailen sanchez martinezAún no hay calificaciones

- Modulo 12.-El Proc de Ejec Coactiva PDFDocumento28 páginasModulo 12.-El Proc de Ejec Coactiva PDFLeo ArenaAún no hay calificaciones

- Derecho Internacional PrivadoDocumento4 páginasDerecho Internacional Privadolegalista123.Aún no hay calificaciones

- Compendio de Derecho Constitucional. German J. Bidart CamposDocumento471 páginasCompendio de Derecho Constitucional. German J. Bidart Camposgiordan299Aún no hay calificaciones

- RG 5097-2021 SIPA Pcias No AdheridasDocumento2 páginasRG 5097-2021 SIPA Pcias No AdheridasEstudio Alvarezg AsociadosAún no hay calificaciones

- ImagenDocumento13 páginasImagenVicmali Papeleria CiberAún no hay calificaciones

- Declaración Jurada SimpleDocumento4 páginasDeclaración Jurada SimpleCristinaBarrónGarcíaAún no hay calificaciones

- ApelacionDocumento24 páginasApelacionJader Arley Mesa CortezAún no hay calificaciones

- Segunda Lectura Introducción A La Teoría Del DerechoDocumento4 páginasSegunda Lectura Introducción A La Teoría Del DerechoKaaren VillannuevaAún no hay calificaciones

- Modelo Citación A DescargosDocumento2 páginasModelo Citación A DescargosANDRES0% (1)

- Condominio Los Alamos OsmarDocumento12 páginasCondominio Los Alamos OsmarOsmar RamosAún no hay calificaciones

- Dilacion Juicio Laboral Tesis 172677Documento2 páginasDilacion Juicio Laboral Tesis 172677Enrique HernandezAún no hay calificaciones

- Segundo Lapso Primera Clase-Redaccion de DocumentosDocumento9 páginasSegundo Lapso Primera Clase-Redaccion de DocumentosAngel AvendañoAún no hay calificaciones

- Principio de Economia ProcesalDocumento12 páginasPrincipio de Economia ProcesalABOGADO CRIMINOLOGO PERUAún no hay calificaciones

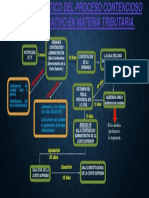

- Mapa Semantico Del Proceso Contencioso Administrativo en Materia TributariaDocumento1 páginaMapa Semantico Del Proceso Contencioso Administrativo en Materia TributariaChristian Alfaro0% (1)

- Clasificacion de Los Actos JuridicosDocumento1 páginaClasificacion de Los Actos JuridicosErick TineoAún no hay calificaciones

- INTIMIDACIONDocumento6 páginasINTIMIDACIONJoseph TorresAún no hay calificaciones

- Incumplimiento de Las ObligacionesDocumento25 páginasIncumplimiento de Las ObligacionesYacov LanuzaAún no hay calificaciones

- Decreto FeriadoDocumento4 páginasDecreto Feriadovanessa shiguangoAún no hay calificaciones

- IF-2024-44232932-APN-SSDYMEP%JGMDocumento2 páginasIF-2024-44232932-APN-SSDYMEP%JGMCronista.comAún no hay calificaciones

- ACT Fundamentos de DerechoDocumento10 páginasACT Fundamentos de DerechoLizceth MatapiAún no hay calificaciones

- Derecho AdmisiónDocumento5 páginasDerecho AdmisiónBlas Galvan100% (1)

- CARTA COMPROMISO - BachilleratoDocumento3 páginasCARTA COMPROMISO - BachilleratoDaniel GualaAún no hay calificaciones

- Instrumentos de Participación Ciudadana AmbientalDocumento6 páginasInstrumentos de Participación Ciudadana Ambientaldarmtra hdgcAún no hay calificaciones

- Diplomado en Derecho Administrativo y Gestion Publica - Módulos 3 y 4Documento42 páginasDiplomado en Derecho Administrativo y Gestion Publica - Módulos 3 y 4Wilman Espinal RequejoAún no hay calificaciones

- El MorritoDocumento2 páginasEl MorritoJagclenri Gorgonio EnriquezAún no hay calificaciones

- Contrato de Prestacion de ServiciosDocumento1 páginaContrato de Prestacion de ServiciosBrayan RamosAún no hay calificaciones