También podría gustarte

- Guías de auditorÍaDe EverandGuías de auditorÍaCalificación: 4 de 5 estrellas4/5 (4)

- Mapa Mental Nia 315Documento1 páginaMapa Mental Nia 315Katherine Méndez67% (9)

- Procedimiento para El Cambio de LuminariasDocumento10 páginasProcedimiento para El Cambio de Luminariasdocumentossaf88% (8)

- Exposición Nia 315Documento23 páginasExposición Nia 315lusmery yosseli alarcon mego0% (1)

- NIA 315 Grupo No. 3Documento16 páginasNIA 315 Grupo No. 3mario_luna88Aún no hay calificaciones

- Exposicion Nia 315Documento19 páginasExposicion Nia 315Henry ContrerasAún no hay calificaciones

- Los Órganos y Sus Emociones Según La Medicina Tradicional China - El Ginkgo. Medicina TradicionalDocumento4 páginasLos Órganos y Sus Emociones Según La Medicina Tradicional China - El Ginkgo. Medicina TradicionalABAD550Aún no hay calificaciones

- NIA 315 ResumenDocumento3 páginasNIA 315 ResumenUceda Salazar JhOrkz0% (1)

- Resumen NIA 315Documento5 páginasResumen NIA 315Arnoldo Sontay de LeonAún no hay calificaciones

- Na 315Documento7 páginasNa 315Rubén Dario CanoAún no hay calificaciones

- Nia 315Documento22 páginasNia 315Angela Quispe CamposAún no hay calificaciones

- Eolico OffshoreDocumento171 páginasEolico Offshorejhonklk100% (1)

- Sistema de Alertas Tempranas Frente A InundacionesDocumento64 páginasSistema de Alertas Tempranas Frente A Inundacionescaraluna2010100% (1)

- Nia 315Documento3 páginasNia 315Nelly Suci Hilares MedianoAún no hay calificaciones

- Nia 315 - Auditoria Financiera I.Documento20 páginasNia 315 - Auditoria Financiera I.Gustavo Cabezas PomaAún no hay calificaciones

- Resumen - Nia 315Documento2 páginasResumen - Nia 315Nāņčy Pāyvā100% (1)

- Mapa Mental Nia 315Documento4 páginasMapa Mental Nia 315Eduardo R Gonzalez MartinezAún no hay calificaciones

- Nia 315 PDFDocumento30 páginasNia 315 PDFMiguel Flores SilvaAún no hay calificaciones

- Manual Funcional Del Sistema de TransmisiónDocumento61 páginasManual Funcional Del Sistema de TransmisiónErnesto Nerio100% (1)

- Exposicion Nia 315Documento25 páginasExposicion Nia 315Marcos Gomez100% (1)

- Lab 2 AuditoriaDocumento28 páginasLab 2 AuditoriaErnesto NerioAún no hay calificaciones

- Presentación Nia 315, Clase # 4Documento27 páginasPresentación Nia 315, Clase # 4Tony FloresAún no hay calificaciones

- Nia 315Documento11 páginasNia 315Juan James Vasquez VargasAún no hay calificaciones

- Lista de Verificacion Nia 315Documento14 páginasLista de Verificacion Nia 315Olga OrdoñezAún no hay calificaciones

- PDF Resumen Nia 315 - CompressDocumento2 páginasPDF Resumen Nia 315 - CompressDAN JOSEAún no hay calificaciones

- Norma de Auditoría 315 PDFDocumento11 páginasNorma de Auditoría 315 PDFElizabeth PGAún no hay calificaciones

- NIA 315 EntendimientoDocumento6 páginasNIA 315 EntendimientoRosi AlmendarezAún no hay calificaciones

- Exposicion Nia 315Documento21 páginasExposicion Nia 315Henry ContrerasAún no hay calificaciones

- Nia 315Documento28 páginasNia 315KELLY MARIA ARIAS CARDENASAún no hay calificaciones

- Lista de Verificacion Nia 315Documento10 páginasLista de Verificacion Nia 315MARTHA LUCIA ARAGONAún no hay calificaciones

- Esquema Nia 315Documento1 páginaEsquema Nia 315Yubixa MoralesAún no hay calificaciones

- Nia 315Documento9 páginasNia 315LF15379Aún no hay calificaciones

- Nia 315Documento1 páginaNia 315Gladiz Sierra QuirozAún no hay calificaciones

- Nia 315 Mapa Conceptual Oficial Jesus DanielDocumento1 páginaNia 315 Mapa Conceptual Oficial Jesus DanielJesus Daniel RodriguezAún no hay calificaciones

- Grupo#7. NIA 315-Identificacion y Valoracion de Los Riesgos de Incorreccion MaterialDocumento21 páginasGrupo#7. NIA 315-Identificacion y Valoracion de Los Riesgos de Incorreccion MaterialPaula FloresAún no hay calificaciones

- Resumen NIA 315Documento2 páginasResumen NIA 315fernando mayorgaAún no hay calificaciones

- 11 NIAS 315 Identificación y Evaluación de Los Riesgos de Error MaterialDocumento37 páginas11 NIAS 315 Identificación y Evaluación de Los Riesgos de Error MaterialCesar Augusto Calderon100% (1)

- Informe Del Nia 315Documento6 páginasInforme Del Nia 315Emy FaraAún no hay calificaciones

- Estudio y Evaluacion Del Control InternoDocumento17 páginasEstudio y Evaluacion Del Control InternoQuintero Lopez Monica JohannaAún no hay calificaciones

- Nia 315Documento1 páginaNia 315Nicolas CooperAún no hay calificaciones

- Unid 4 Valoración de Riesgos 2020Documento8 páginasUnid 4 Valoración de Riesgos 2020Larry LetoAún no hay calificaciones

- NIA 315 Identificación y Evaluación de Los Ingreso de Imprecisines o Errores Siginificativos Del 12.06.2021Documento19 páginasNIA 315 Identificación y Evaluación de Los Ingreso de Imprecisines o Errores Siginificativos Del 12.06.2021Luis R. Napán PizarroAún no hay calificaciones

- Power 1 Grupo NiaDocumento43 páginasPower 1 Grupo NiaJeidy Yuliza PCAún no hay calificaciones

- Presentacion Grupo 3 Auditoria I 2023Documento20 páginasPresentacion Grupo 3 Auditoria I 2023Isaac MartinezAún no hay calificaciones

- Nia 315-1Documento7 páginasNia 315-1Diana Laura Gonzalez LopezAún no hay calificaciones

- Nia 315Documento4 páginasNia 315Enrique Castellanos De La FlorAún no hay calificaciones

- Unidad IV. Control InternoDocumento27 páginasUnidad IV. Control InternoMirian MerelesAún no hay calificaciones

- Nia 315Documento3 páginasNia 315Juan PlasenciaAún no hay calificaciones

- Nia 315Documento3 páginasNia 315Angelica Alejandra Arriola MirandaAún no hay calificaciones

- Nia 315Documento17 páginasNia 315Davis IngunzaAún no hay calificaciones

- NIA 315 - Material AUDITOOLDocumento10 páginasNIA 315 - Material AUDITOOLBrian Alejo PozzoAún no hay calificaciones

- Ruvalcaba - Zuno - Brenda - Paola - NIA 315Documento22 páginasRuvalcaba - Zuno - Brenda - Paola - NIA 315BRENDA PAOLA RUVALCABA ZUNOAún no hay calificaciones

- Lab Nia 315Documento1 páginaLab Nia 315Neftaly De Leon MedinaAún no hay calificaciones

- Trabajo NIA - Martínez Mejía Adriana 6IV1Documento3 páginasTrabajo NIA - Martínez Mejía Adriana 6IV1Adriana MartínezAún no hay calificaciones

- Grupo 4 Entendimiento de Negocio y Riesgo de Auditoría FinalDocumento16 páginasGrupo 4 Entendimiento de Negocio y Riesgo de Auditoría FinalmiguelAún no hay calificaciones

- 4 - NIA 315 Identificación y Valoración de Los Riesgos de Incorrección Material Mediante El Conocimiento de La Entidad y de Su EntornoDocumento15 páginas4 - NIA 315 Identificación y Valoración de Los Riesgos de Incorrección Material Mediante El Conocimiento de La Entidad y de Su EntornoHéctor Hugo Ramos XalcutAún no hay calificaciones

- Guia Sistemas Segundo ParcialDocumento8 páginasGuia Sistemas Segundo ParcialElena PizañaAún no hay calificaciones

- Unc Af Sesion 1.5 Nias 315 320Documento27 páginasUnc Af Sesion 1.5 Nias 315 320LUCY JHANINA AREVALO VASQUEZAún no hay calificaciones

- Nia 315Documento2 páginasNia 315Raul Saavedra OrtegaAún no hay calificaciones

- Nia 315Documento1 páginaNia 315DAVID EMMANUEL OROZCO CARRILLOAún no hay calificaciones

- TALLER NIAs 300 - 499Documento5 páginasTALLER NIAs 300 - 499Fernando VeraAún no hay calificaciones

- 19-03-21 - Grupo#1 - Procedimientos de Valoración Del Riesgo - Trab - EscritoDocumento8 páginas19-03-21 - Grupo#1 - Procedimientos de Valoración Del Riesgo - Trab - EscritoBRANDON OMAR FAJARDO GARCIAAún no hay calificaciones

- Auditoria 3 Nia 315Documento67 páginasAuditoria 3 Nia 315Pedro José Carrillo RamírezAún no hay calificaciones

- Nia 315Documento9 páginasNia 315Gisela ContrerasAún no hay calificaciones

- UntitledDocumento6 páginasUntitledAndrea Hernández VelázquezAún no hay calificaciones

- Convocatoria y Acta El Hospedaje 2016Documento4 páginasConvocatoria y Acta El Hospedaje 2016Ernesto NerioAún no hay calificaciones

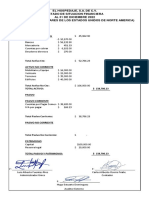

- Balance GeneralDocumento1 páginaBalance GeneralErnesto NerioAún no hay calificaciones

- Incumplimiento de Contrato LaboralDocumento27 páginasIncumplimiento de Contrato LaboralErnesto NerioAún no hay calificaciones

- Idoc - Pub Nia-700pptDocumento51 páginasIdoc - Pub Nia-700pptErnesto NerioAún no hay calificaciones

- Inteligencia ArtificialDocumento12 páginasInteligencia ArtificialErnesto NerioAún no hay calificaciones

- PMHDC8252Documento5 páginasPMHDC8252Ernesto NerioAún no hay calificaciones

- Universidad Modular Abierta Guia 3Documento4 páginasUniversidad Modular Abierta Guia 3Ernesto NerioAún no hay calificaciones

- Credencial Admin Unico El Hospedaje 2016Documento1 páginaCredencial Admin Unico El Hospedaje 2016Ernesto NerioAún no hay calificaciones

- Solicitud Escrito Credencial EL HOSPEDAJE 2016Documento1 páginaSolicitud Escrito Credencial EL HOSPEDAJE 2016Ernesto NerioAún no hay calificaciones

- UMA Cuestionrio 7a. Actividad Virtual ECOIIDocumento3 páginasUMA Cuestionrio 7a. Actividad Virtual ECOIIErnesto NerioAún no hay calificaciones

- Segunda Entrega Creatividad e InnovacionDocumento12 páginasSegunda Entrega Creatividad e InnovacionErnesto NerioAún no hay calificaciones

- Prueba de Hipótesis T-StudentDocumento15 páginasPrueba de Hipótesis T-StudentErnesto NerioAún no hay calificaciones

- 6.5 - 6.6 El Poder en Las Organizaciones Fuentes de PoderDocumento29 páginas6.5 - 6.6 El Poder en Las Organizaciones Fuentes de PoderErnesto NerioAún no hay calificaciones

- Tipos de Planes TADII CICLO 02-20 UMA SEMANA DEL 27 AL 31 DE JULIO 20Documento21 páginasTipos de Planes TADII CICLO 02-20 UMA SEMANA DEL 27 AL 31 DE JULIO 20Ernesto NerioAún no hay calificaciones

- Tercera Parte UNIDAD7Documento8 páginasTercera Parte UNIDAD7Ernesto NerioAún no hay calificaciones

- Latitude E5410 Manual de Servicio deDocumento1 páginaLatitude E5410 Manual de Servicio deErnesto NerioAún no hay calificaciones

- Segunda Parte UNIDAD7Documento7 páginasSegunda Parte UNIDAD7Ernesto NerioAún no hay calificaciones

- 6.4 C.O C.ii.2022 Técnicas para La Administración de Conflictos Gpo. 6Documento22 páginas6.4 C.O C.ii.2022 Técnicas para La Administración de Conflictos Gpo. 6Ernesto NerioAún no hay calificaciones

- Manual Técnico para La Integración Tecnológica Del Sistema de TransmisiónDocumento32 páginasManual Técnico para La Integración Tecnológica Del Sistema de TransmisiónErnesto NerioAún no hay calificaciones

- Cuadro Sinoptico Ernesto Aquiles Nerio R. 1344al1378Documento1 páginaCuadro Sinoptico Ernesto Aquiles Nerio R. 1344al1378Ernesto NerioAún no hay calificaciones

- Estadistica I PresentaciónDocumento17 páginasEstadistica I PresentaciónErnesto NerioAún no hay calificaciones

- Manual de Usuario Del Sitio de Emisores DTEDocumento17 páginasManual de Usuario Del Sitio de Emisores DTEErnesto NerioAún no hay calificaciones

- Manual Del Usuario para La Solicitud de Ingreso Al Ambiente para PruebasDocumento12 páginasManual Del Usuario para La Solicitud de Ingreso Al Ambiente para PruebasErnesto NerioAún no hay calificaciones

- Catálogos - Sistema de TransmisiónDocumento64 páginasCatálogos - Sistema de TransmisiónErnesto NerioAún no hay calificaciones

- Guía Del Proceso de Incorporación para Ser Emisor de Documentos Tributarios ElectrónicosDocumento9 páginasGuía Del Proceso de Incorporación para Ser Emisor de Documentos Tributarios ElectrónicosErnesto NerioAún no hay calificaciones

- Ejemplos y Ejercicios Regslas y Tecnicas de IntegraciónDocumento15 páginasEjemplos y Ejercicios Regslas y Tecnicas de IntegraciónErnesto NerioAún no hay calificaciones

- El PibDocumento28 páginasEl PibErnesto NerioAún no hay calificaciones

- Practica BDDocumento2 páginasPractica BDErnesto NerioAún no hay calificaciones

- Química IDocumento4 páginasQuímica IFasit0uAún no hay calificaciones

- Estudiante Sin Experiencia CV 8Documento2 páginasEstudiante Sin Experiencia CV 8RayleneEdwardsAún no hay calificaciones

- TNS ED - Clase 04 - Neurociencia y Estimulación Temprana - Desarrollo Del CerebroDocumento19 páginasTNS ED - Clase 04 - Neurociencia y Estimulación Temprana - Desarrollo Del CerebroNina JAún no hay calificaciones

- Carem: WWW - Cnea.Gov - ArDocumento5 páginasCarem: WWW - Cnea.Gov - ArEmanuel OlivaAún no hay calificaciones

- Proyecto Educativo TacnaDocumento66 páginasProyecto Educativo TacnaKevin VidalAún no hay calificaciones

- Cartilla MicrobiologiaDocumento27 páginasCartilla MicrobiologiaAURA CAMILA LEÓN ÁLVAREZAún no hay calificaciones

- Configuracion de MintzbergDocumento9 páginasConfiguracion de MintzbergSASHA MIA COELLO PASAPERAAún no hay calificaciones

- ExcelDocumento6 páginasExcelElias Condorhuaman BaltazarAún no hay calificaciones

- Estudio de Caso Sobre Calidad y Bienestar de Las Empresas.Documento3 páginasEstudio de Caso Sobre Calidad y Bienestar de Las Empresas.Eduardo Rua CifuentesAún no hay calificaciones

- Guia de Aprendizaje Quimica I Trimestre DecimoDocumento58 páginasGuia de Aprendizaje Quimica I Trimestre Decimoalisatenciablanco22Aún no hay calificaciones

- My Wife Is A Beautiful Ceo 901-1000 ReDocumento521 páginasMy Wife Is A Beautiful Ceo 901-1000 ReDaniel GarciaAún no hay calificaciones

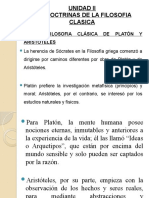

- Tema 2 - Las Doctrinas de La Filosofia ClasicaDocumento21 páginasTema 2 - Las Doctrinas de La Filosofia ClasicaRodrigo QFAún no hay calificaciones

- Trabajo Grasp - FinalDocumento19 páginasTrabajo Grasp - FinalCristhianJeanMarkCarrascoGarciaAún no hay calificaciones

- Carlos Alfredo Orantes Morataya 24 de Septiembre 2022Documento53 páginasCarlos Alfredo Orantes Morataya 24 de Septiembre 2022Ester Lina De Orantes RoblesAún no hay calificaciones

- Malla DerechoDocumento1 páginaMalla DerechoEducación ContinuaAún no hay calificaciones

- Plan de EmergenciasDocumento42 páginasPlan de EmergenciasJHON ARLEY HERNANDEZ SANTOSAún no hay calificaciones

- Catalogocompletoelevacion PDFDocumento112 páginasCatalogocompletoelevacion PDFJulio Benancio ZuluagaAún no hay calificaciones

- Semana 6 - Jessy AlmagroDocumento8 páginasSemana 6 - Jessy AlmagroNELSON FABIAN ALMAGRO ANDRANGOAún no hay calificaciones

- PDF Artes MergedDocumento95 páginasPDF Artes MergedasfarahAún no hay calificaciones

- Presentacion AutodiagnosticoDocumento26 páginasPresentacion AutodiagnosticoYorgos J. Ramirez PAún no hay calificaciones

- Ingles 3 GUIA FORMATIVA B&P Agosto 2012Documento94 páginasIngles 3 GUIA FORMATIVA B&P Agosto 2012Nan Mejia TlakaAún no hay calificaciones

- Mapa ConceptualDocumento2 páginasMapa ConceptualLiz MontufarAún no hay calificaciones

- Operadores y ExpresionesDocumento7 páginasOperadores y ExpresionesRD CGAún no hay calificaciones

- Informe VertederosDocumento22 páginasInforme VertederosDnnis AriasAún no hay calificaciones

- Tema 1 Cpa 140Documento8 páginasTema 1 Cpa 140Marc Walls Rivas RecheAún no hay calificaciones

- Actividad 12 Evidencia #1Documento13 páginasActividad 12 Evidencia #1Prin SantiberAún no hay calificaciones