También podría gustarte

- Manual de Procedimientos MTC PDFDocumento1243 páginasManual de Procedimientos MTC PDFRodrigo PSAún no hay calificaciones

- EXAMEN UNIDAD 2 Ognanismos MiltonDocumento35 páginasEXAMEN UNIDAD 2 Ognanismos MiltonLeidys Alvarez50% (2)

- Fuentes de FinanciamientoDocumento3 páginasFuentes de Financiamientojoherpe2000Aún no hay calificaciones

- CBRE Mexico Market Outlook 2021 ESP VFDocumento25 páginasCBRE Mexico Market Outlook 2021 ESP VFJuan CarlosAún no hay calificaciones

- OEEl Espanol Perfil Alianza Pacifico 30 11 2021Documento9 páginasOEEl Espanol Perfil Alianza Pacifico 30 11 2021Leon GreysAún no hay calificaciones

- Mexico Situacion-Inmobiliaria 1S22-1Documento49 páginasMexico Situacion-Inmobiliaria 1S22-1Moises Hernández VelázquezAún no hay calificaciones

- Clase 4 - Sector SecundarioDocumento15 páginasClase 4 - Sector SecundarioJhoseph MoraAún no hay calificaciones

- Resumen Del Reporte Industrial 1T 2022 - CDMX - EspDocumento3 páginasResumen Del Reporte Industrial 1T 2022 - CDMX - EspJuan Garza QuintanillaAún no hay calificaciones

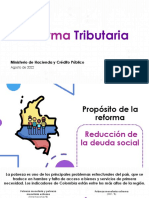

- Reforma TributariaDocumento30 páginasReforma TributariaKelly Johanna PerezAún no hay calificaciones

- Cgpe 2023 - SHCPDocumento1 páginaCgpe 2023 - SHCPAlxRoblesAún no hay calificaciones

- ECONOMIADocumento7 páginasECONOMIAJEIFRE DAVID GUARIN DIAZAún no hay calificaciones

- Paper AP Banca de Desarrollo JLdelaCruz-Veintimilla Ago2013Documento24 páginasPaper AP Banca de Desarrollo JLdelaCruz-Veintimilla Ago2013Eliyanā Sōfi Yensēs PeresAún no hay calificaciones

- Analisis Economico Comparativo Honduras vs. GuatemalaDocumento7 páginasAnalisis Economico Comparativo Honduras vs. GuatemalaYadira MurilloAún no hay calificaciones

- Perfil ColombiaDocumento8 páginasPerfil ColombiaRafael ReyesAún no hay calificaciones

- Conpes 3484Documento32 páginasConpes 3484María HelenaAún no hay calificaciones

- Reporte CBRE México Insight Retail 2019Documento30 páginasReporte CBRE México Insight Retail 2019Soto ProduceAún no hay calificaciones

- A5# J.Z.C.R.Documento11 páginasA5# J.Z.C.R.Ian CasteleonAún no hay calificaciones

- Informe Pais-PIBDocumento31 páginasInforme Pais-PIBCamila PedrozoAún no hay calificaciones

- Informe Semanal: Crecimiento Real Del Pib en 2019 Y Perspectivas para 2020Documento5 páginasInforme Semanal: Crecimiento Real Del Pib en 2019 Y Perspectivas para 2020Valentina PradaAún no hay calificaciones

- Reforma Formato EmpalmeDocumento31 páginasReforma Formato EmpalmelilitabllaAún no hay calificaciones

- 2019 - Estudio Nacional Del Sector de Tercerización de ServiciosDocumento36 páginas2019 - Estudio Nacional Del Sector de Tercerización de ServiciosAia TicAún no hay calificaciones

- Alicia Barcenas CEPAL ForoBCIE 20.08.2020Documento27 páginasAlicia Barcenas CEPAL ForoBCIE 20.08.2020Olger MercadoAún no hay calificaciones

- Taller Estudio Ciclos Economicos de Colombia Entre Los Años 2018 A 2022Documento10 páginasTaller Estudio Ciclos Economicos de Colombia Entre Los Años 2018 A 2022Julian Fernando Hernandez RinconAún no hay calificaciones

- Panorama Agroalimentario Frijol 2019Documento23 páginasPanorama Agroalimentario Frijol 2019Fernanda MartínezAún no hay calificaciones

- 19 Entrega 1 - Trabajo Grupal Rev ErDocumento14 páginas19 Entrega 1 - Trabajo Grupal Rev Er21101187Aún no hay calificaciones

- IndEco 20190910 PDFDocumento9 páginasIndEco 20190910 PDFosiris reyesAún no hay calificaciones

- Industria y Economía Colombiana - 2017 PDFDocumento39 páginasIndustria y Economía Colombiana - 2017 PDFAdolfoVivasEscobarAún no hay calificaciones

- Perfil Pais - ParaguayDocumento10 páginasPerfil Pais - ParaguayvivianaliAún no hay calificaciones

- Delegación de Facultades PDFDocumento35 páginasDelegación de Facultades PDFChristopher Carlos Collantes TaquedaAún no hay calificaciones

- Diapositiva Consumer InsightsDocumento68 páginasDiapositiva Consumer InsightsCarla Manrique JancoAún no hay calificaciones

- BBVA Situación Inmobiliaria MexicoDocumento41 páginasBBVA Situación Inmobiliaria Mexicobegos23Aún no hay calificaciones

- Informe Productivo San LuisDocumento43 páginasInforme Productivo San LuisGuido BrunoAún no hay calificaciones

- UV EJERCICIOS PRACTICOS MACRO Marzo 2023Documento3 páginasUV EJERCICIOS PRACTICOS MACRO Marzo 202396qvqvg2cxAún no hay calificaciones

- 3.3. Presentación Bases PND 2018-2022Documento34 páginas3.3. Presentación Bases PND 2018-2022Fredy ValenciaAún no hay calificaciones

- Presentación Ministro de Hacienda-ParaguayDocumento45 páginasPresentación Ministro de Hacienda-ParaguayJose Anibal Insfran PelozoAún no hay calificaciones

- Reforma Formato EmpalmeDocumento30 páginasReforma Formato Empalmejairo yelaAún no hay calificaciones

- Resumen CGPE 2020Documento9 páginasResumen CGPE 2020karinaAún no hay calificaciones

- Perfil Chile 2019 PDFDocumento11 páginasPerfil Chile 2019 PDFLina Sofia Falla ArgotyAún no hay calificaciones

- Situacion EconómicaDocumento30 páginasSituacion EconómicaLuis Adrian ChipanaAún no hay calificaciones

- Mexico Situacion-Inmobiliaria Marzo-23 PDFDocumento49 páginasMexico Situacion-Inmobiliaria Marzo-23 PDFVeria Tejada AlvarezAún no hay calificaciones

- Informe Construccion No ResidencialDocumento19 páginasInforme Construccion No Residencialfernando_castaneda79Aún no hay calificaciones

- Reporte de Inflacion Marzo 2024 PresentacionDocumento36 páginasReporte de Inflacion Marzo 2024 PresentacionIan Carrasco TufinoAún no hay calificaciones

- 2023 Siniestros ItrimestreDocumento20 páginas2023 Siniestros Itrimestrehugo29Aún no hay calificaciones

- Información: Perfiles Económicos DepartamentalesDocumento37 páginasInformación: Perfiles Económicos Departamentalesjose gildardo rodriguez gonzalezAún no hay calificaciones

- Panorama de Las Administraciones Públicas América Latina y El Caribe 2017Documento4 páginasPanorama de Las Administraciones Públicas América Latina y El Caribe 2017Mate MarraAún no hay calificaciones

- EF - Economia - Mac Martinez Ana VeronicaDocumento11 páginasEF - Economia - Mac Martinez Ana VeronicaAnita Mac MartinezAún no hay calificaciones

- Perspectivas Economicas SIP Final IIDocumento34 páginasPerspectivas Economicas SIP Final IIDavid MoránAún no hay calificaciones

- Premisas Del Pron+ Stico CEFSA 2019Documento16 páginasPremisas Del Pron+ Stico CEFSA 2019Stephanny AvalosAún no hay calificaciones

- Reforma Formato EmpalmeDocumento30 páginasReforma Formato EmpalmeDANIELA BARRERO BASTOAún no hay calificaciones

- Impacto Del Turismo en SudaméricaDocumento1 páginaImpacto Del Turismo en SudaméricaPaola Villar SAún no hay calificaciones

- Trabajo de Campo 4Documento6 páginasTrabajo de Campo 4Jhonatab RoblesAún no hay calificaciones

- Producto Interno Bruto I Trimestre 2023Documento16 páginasProducto Interno Bruto I Trimestre 2023Bessy MezaAún no hay calificaciones

- Grupo Bimbo Reporta Resultados Del 3T23 - VFFDocumento8 páginasGrupo Bimbo Reporta Resultados Del 3T23 - VFFoscarivanhc413Aún no hay calificaciones

- Seguimiento Al Consumo e Inversion Con Datos en Tiempo Real - Jul23 2Documento33 páginasSeguimiento Al Consumo e Inversion Con Datos en Tiempo Real - Jul23 2Manuel CuevaAún no hay calificaciones

- Briefing Pais - MexicoDocumento1 páginaBriefing Pais - MexicoCecilio RamónAún no hay calificaciones

- Tributo Unido - MergedDocumento128 páginasTributo Unido - MergedJuana Huallpa LauraAún no hay calificaciones

- IndEco 20230912Documento12 páginasIndEco 20230912Rocket BalboaAún no hay calificaciones

- Panorama de Las Administraciones Públicas América Latina y El Caribe 2017Documento4 páginasPanorama de Las Administraciones Públicas América Latina y El Caribe 2017Luis ManzugAún no hay calificaciones

- Prueba de Nivelacion Ciencias Politicas 11.Documento1 páginaPrueba de Nivelacion Ciencias Politicas 11.Felipe VilladiegoAún no hay calificaciones

- EAP DiaTrab22Documento5 páginasEAP DiaTrab22MocitabellaAún no hay calificaciones

- Boletin Cifras Productivas ABRIL2023Documento37 páginasBoletin Cifras Productivas ABRIL2023NestorMoranAún no hay calificaciones

- 02 Atrayendo Inversiones ChinasDocumento33 páginas02 Atrayendo Inversiones Chinasalvaro mamani quispeAún no hay calificaciones

- Estrategias Del ProyectoDocumento28 páginasEstrategias Del ProyectoRigoberto Castro HuamaniAún no hay calificaciones

- Memoria Descriptiva Ok AdicionalDocumento13 páginasMemoria Descriptiva Ok AdicionalRigoberto Castro HuamaniAún no hay calificaciones

- Informe de Reubicacion de Postes y RampaDocumento5 páginasInforme de Reubicacion de Postes y RampaRigoberto Castro HuamaniAún no hay calificaciones

- Informe de Fibra OpticaDocumento8 páginasInforme de Fibra OpticaRigoberto Castro HuamaniAún no hay calificaciones

- Valorizacion 04 Adicional de Obra #01Documento30 páginasValorizacion 04 Adicional de Obra #01Rigoberto Castro HuamaniAún no hay calificaciones

- Resumen Ejecutivo OkDocumento2 páginasResumen Ejecutivo OkRigoberto Castro HuamaniAún no hay calificaciones

- LIQUIDACION BteeDocumento79 páginasLIQUIDACION BteeRigoberto Castro HuamaniAún no hay calificaciones

- Estudio de Suelos OriginalDocumento78 páginasEstudio de Suelos OriginalRigoberto Castro HuamaniAún no hay calificaciones

- BATALLON CALLAO en RW7+Documento127 páginasBATALLON CALLAO en RW7+Rigoberto Castro HuamaniAún no hay calificaciones

- BTARW7Documento106 páginasBTARW7Rigoberto Castro HuamaniAún no hay calificaciones

- Formula Polinomica Adicional Motupe SRWDocumento108 páginasFormula Polinomica Adicional Motupe SRWRigoberto Castro HuamaniAún no hay calificaciones

- LIQUIDACION BTDocumento70 páginasLIQUIDACION BTRigoberto Castro HuamaniAún no hay calificaciones

- Memoria Descriptiva y Esp Tecn. Inst MecánicasDocumento13 páginasMemoria Descriptiva y Esp Tecn. Inst MecánicasRigoberto Castro HuamaniAún no hay calificaciones

- Separadores de Liquidacion Parq Inmaculada VFDocumento301 páginasSeparadores de Liquidacion Parq Inmaculada VFRigoberto Castro HuamaniAún no hay calificaciones

- Escl. Nuevo ProgresoDocumento12 páginasEscl. Nuevo ProgresoRigoberto Castro HuamaniAún no hay calificaciones

- Cronograma EjecutadoDocumento1 páginaCronograma EjecutadoRigoberto Castro HuamaniAún no hay calificaciones

- Informe Quiñonez Vereda - SardinelDocumento8 páginasInforme Quiñonez Vereda - SardinelRigoberto Castro HuamaniAún no hay calificaciones

- Consultas - AmistadDocumento2 páginasConsultas - AmistadRigoberto Castro HuamaniAún no hay calificaciones

- Chomsky Noam Las 10 Estrategias de Manipulación MasivaDocumento6 páginasChomsky Noam Las 10 Estrategias de Manipulación MasivaRigoberto Castro HuamaniAún no hay calificaciones

- Memoria Descriptiva SancrisDocumento7 páginasMemoria Descriptiva SancrisRigoberto Castro HuamaniAún no hay calificaciones

- Solicitud Subsanacion de Examen ParcialDocumento1 páginaSolicitud Subsanacion de Examen ParcialRigoberto Castro HuamaniAún no hay calificaciones

- Tuo Ley 30225Documento129 páginasTuo Ley 30225Marco SalasAún no hay calificaciones

- Adicional Motupe SRW7 ApuDocumento10 páginasAdicional Motupe SRW7 ApuRigoberto Castro HuamaniAún no hay calificaciones

- Informe de Mayores Metrados de SardinelesDocumento8 páginasInforme de Mayores Metrados de SardinelesRigoberto Castro HuamaniAún no hay calificaciones

- Central Tapo CDMX Telefonos de Contacto - Buscar Con GoogleDocumento1 páginaCentral Tapo CDMX Telefonos de Contacto - Buscar Con GoogleGabz BautistaAún no hay calificaciones

- Clase 4 Guía de Trabajo RealDocumento6 páginasClase 4 Guía de Trabajo RealBelén EsquivelAún no hay calificaciones

- Matemática FinancieraDocumento7 páginasMatemática FinancieraVanessa BasurtoAún no hay calificaciones

- Resumen de Reguladoras Servicios PublicosDocumento2 páginasResumen de Reguladoras Servicios PublicosNatan Mendoza Chiroque100% (1)

- INFORME FINAL FyX PINTURA TROPICALESDocumento6 páginasINFORME FINAL FyX PINTURA TROPICALESFrank GuimaraesAún no hay calificaciones

- Matriz Backus ObjetivosDocumento19 páginasMatriz Backus ObjetivosJakelin GutierrezAún no hay calificaciones

- Directorio de Estaciones Rev. 19Documento1 páginaDirectorio de Estaciones Rev. 19gabyliat5Aún no hay calificaciones

- Caso Beira Rio 2Documento3 páginasCaso Beira Rio 2Juan Pablo Bascope Suarez50% (2)

- 5E PLANEACION ESTRATEGICA - NestléDocumento4 páginas5E PLANEACION ESTRATEGICA - NestléMagaly MadueñoAún no hay calificaciones

- PL. Mineral - Programcacion LinealDocumento3 páginasPL. Mineral - Programcacion LinealpaulAún no hay calificaciones

- Control Estadistico de La Calidad Eje 1Documento6 páginasControl Estadistico de La Calidad Eje 1Brayan Fabian Alvarez LeguiaAún no hay calificaciones

- Demanda Pago de Letra de Cambio Con Aval PDFDocumento6 páginasDemanda Pago de Letra de Cambio Con Aval PDFjota_romero5568Aún no hay calificaciones

- ArchivoEmpleados NI 901074599 0 2023 01 20Documento7 páginasArchivoEmpleados NI 901074599 0 2023 01 20xiomaraAún no hay calificaciones

- Uru 2021 (B) - Taller (Iii) Equivalencia Ing. Economica Mayo 2021Documento1 páginaUru 2021 (B) - Taller (Iii) Equivalencia Ing. Economica Mayo 2021FernandoAún no hay calificaciones

- Importancia de La EconomiaDocumento1 páginaImportancia de La EconomiaemersonAún no hay calificaciones

- Actividad PCGA 3° AdministraciónDocumento2 páginasActividad PCGA 3° AdministraciónMarco Fuentes SánchezAún no hay calificaciones

- Encuesta Cámaras de Comercio ConsolidadaDocumento35 páginasEncuesta Cámaras de Comercio ConsolidadaMELONY MARGARITA LACLE ORTIZAún no hay calificaciones

- Nociones Básicas. SESION 1Documento23 páginasNociones Básicas. SESION 1juanquism CordovaAún no hay calificaciones

- Evidencia 6 - Propuesta Plan Maestro y Estrategias de Distribución LogísticaDocumento20 páginasEvidencia 6 - Propuesta Plan Maestro y Estrategias de Distribución LogísticaRECIBO DHLAún no hay calificaciones

- Finanzas para Los Negocios 2Documento15 páginasFinanzas para Los Negocios 2kratus2Aún no hay calificaciones

- Softwares 20MC-003Documento11 páginasSoftwares 20MC-003Alvaro VergaraAún no hay calificaciones

- Trabajo Final EstadisticaDocumento7 páginasTrabajo Final EstadisticaSebastian MontesAún no hay calificaciones

- Práctica 5 Pensamiento Adam SmithDocumento2 páginasPráctica 5 Pensamiento Adam SmithMiriam PeñafielAún no hay calificaciones

- Cuestionario Del Modo de Produccion EsclDocumento6 páginasCuestionario Del Modo de Produccion EsclFranco GarciaAún no hay calificaciones

- Recibo de Pago de Nómina EmisorDocumento2 páginasRecibo de Pago de Nómina EmisorHulk GrayAún no hay calificaciones

- Análisis Económico ClásicoDocumento8 páginasAnálisis Económico ClásicoalexisfrmAún no hay calificaciones

- Unidad 1 Antecedentes, Características y Tendencias Del Desarrollo Industrial Clase 1Documento1 páginaUnidad 1 Antecedentes, Características y Tendencias Del Desarrollo Industrial Clase 1Samael IV As BluemanAún no hay calificaciones

- Caso EnronDocumento2 páginasCaso EnronAndrea Napan CorillaAún no hay calificaciones