100% encontró este documento útil (1 voto)

355 vistas13 páginasContabilidad Bancaria

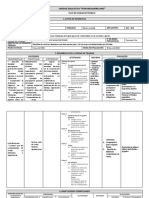

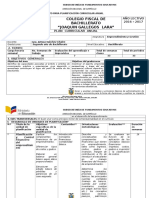

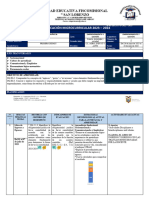

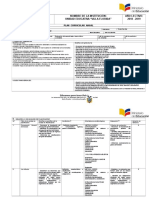

Este documento presenta información sobre la asignatura de Contabilidad Bancaria impartida en el tercer año de bachillerato técnico. Incluye la definición de organigrama, su importancia y tipos. También presenta actividades de aprendizaje relacionadas a operaciones bancarias y el sistema de información contable. Finalmente, explica los principios generales de la contabilidad y el catálogo único de cuentas.

Cargado por

A GonzálezDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como PPTX, PDF, TXT o lee en línea desde Scribd

100% encontró este documento útil (1 voto)

355 vistas13 páginasContabilidad Bancaria

Este documento presenta información sobre la asignatura de Contabilidad Bancaria impartida en el tercer año de bachillerato técnico. Incluye la definición de organigrama, su importancia y tipos. También presenta actividades de aprendizaje relacionadas a operaciones bancarias y el sistema de información contable. Finalmente, explica los principios generales de la contabilidad y el catálogo único de cuentas.

Cargado por

A GonzálezDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como PPTX, PDF, TXT o lee en línea desde Scribd