También podría gustarte

- Semana 4Documento2 páginasSemana 4Ciro Martinez BerrocalAún no hay calificaciones

- Colección de Propiedad Industrial e Intelectual. Su valor para el crecimiento y la salud (Vol. 6): 2do semestre 2019 - 1er semestre 2020De EverandColección de Propiedad Industrial e Intelectual. Su valor para el crecimiento y la salud (Vol. 6): 2do semestre 2019 - 1er semestre 2020Aún no hay calificaciones

- Terminos Sobre La Pericia PDFDocumento2 páginasTerminos Sobre La Pericia PDFyeferAún no hay calificaciones

- Peritaje Contable en Materia CivilDocumento5 páginasPeritaje Contable en Materia CivilGrupo DominguezAún no hay calificaciones

- Tipos de PeritosDocumento16 páginasTipos de PeritosVictor Manuel Cabrera FloresAún no hay calificaciones

- Expo PeritajeDocumento29 páginasExpo Peritajerene condori chuhueAún no hay calificaciones

- 01.2 El Perito Contable JudicialDocumento4 páginas01.2 El Perito Contable JudicialBrais VoltAún no hay calificaciones

- 01.2 El Perito Contable JudicialDocumento4 páginas01.2 El Perito Contable JudicialAngel VBAún no hay calificaciones

- El Perito JudicialDocumento29 páginasEl Perito JudicialjameswallaAún no hay calificaciones

- Peritaje ContableDocumento55 páginasPeritaje ContableIVON VELASQUEZ100% (2)

- Peritaje Contable Judicial - Semana 01Documento45 páginasPeritaje Contable Judicial - Semana 01Elizabeth QuintanaAún no hay calificaciones

- Perito Contble Judicial en El Peru y Ambito Del Peritaje Judicial en El PerúDocumento11 páginasPerito Contble Judicial en El Peru y Ambito Del Peritaje Judicial en El PerúSandra LeonAún no hay calificaciones

- Primera Parte Peritaje Agosto 2019Documento105 páginasPrimera Parte Peritaje Agosto 2019Mary RoqueAún no hay calificaciones

- Conceptos Sobre Perito, Pericia y Peritaje ContableDocumento7 páginasConceptos Sobre Perito, Pericia y Peritaje Contablejgutierrez_edu4213Aún no hay calificaciones

- Diferencias Perito y PeritajeDocumento2 páginasDiferencias Perito y PeritajelizandrayulyAún no hay calificaciones

- Auditoria y PeritrajeDocumento18 páginasAuditoria y Peritrajepriscilla saavedraAún no hay calificaciones

- S02 - MaterialDocumento22 páginasS02 - Materialantonio yasuokaAún no hay calificaciones

- Trabajo de Peritaje Contable IMPRIMIRDocumento20 páginasTrabajo de Peritaje Contable IMPRIMIRruth67% (3)

- Que Es Peritaje Contable JudicialDocumento2 páginasQue Es Peritaje Contable JudicialLuciana Juarez ChimoyAún no hay calificaciones

- Clase 05 Paj - Segunda UnidadDocumento17 páginasClase 05 Paj - Segunda UnidadEduardo Emir Juro LazoAún no hay calificaciones

- La Experticia Medicina LegalDocumento30 páginasLa Experticia Medicina Legalyelitza ortizAún no hay calificaciones

- Folder de PeritajeDocumento9 páginasFolder de PeritajeJohan Dennis Cairo MoncadaAún no hay calificaciones

- Trabajo de Marco Peritaje y AvaluoDocumento14 páginasTrabajo de Marco Peritaje y Avaluo'JoseanVillegasAún no hay calificaciones

- Peritaje Contable Judicial - Semana 01Documento45 páginasPeritaje Contable Judicial - Semana 01Iván Moreno Maldonado100% (1)

- Peritaje ContableDocumento75 páginasPeritaje ContableRolan RAMIREZ GOMEZAún no hay calificaciones

- Competencia Del ContadorDocumento74 páginasCompetencia Del ContadorPedro riveraAún no hay calificaciones

- Peritaje ContableDocumento74 páginasPeritaje ContableGOMERO DE LA CRUZ CINDY MASSIELAún no hay calificaciones

- Conceptos de Peritaje - ContableDocumento74 páginasConceptos de Peritaje - ContableIsabel MartinezAún no hay calificaciones

- Conceptos Generales Del PeritajeDocumento8 páginasConceptos Generales Del PeritajeKatia CarpioAún no hay calificaciones

- Que Es y Que Hace Un PeritoDocumento17 páginasQue Es y Que Hace Un PeritoguadalupeAún no hay calificaciones

- Peritaje y Tasaciones 2017 - 1Documento91 páginasPeritaje y Tasaciones 2017 - 1Yulex Renato50% (2)

- Separata Peritaje - ContableDocumento75 páginasSeparata Peritaje - ContableElsita Rodas RamirezAún no hay calificaciones

- Peritaje Administrativo JudicialDocumento18 páginasPeritaje Administrativo JudicialEder Arostegui Ore100% (2)

- Peritaje ContableDocumento10 páginasPeritaje ContableAngel RMAún no hay calificaciones

- Perito y Perito JudicialDocumento10 páginasPerito y Perito JudicialSxturnAún no hay calificaciones

- Importancia Del Peritaje JudicialDocumento3 páginasImportancia Del Peritaje JudicialJhon Elmer Bravo MaldonadoAún no hay calificaciones

- PeritoDocumento44 páginasPeritoanon_175099237Aún no hay calificaciones

- Examen de PeritajeDocumento14 páginasExamen de PeritajeKlinthon LlocllaAún no hay calificaciones

- PeritoDocumento1 páginaPeritoMelchorita Yataco AlmeydaAún no hay calificaciones

- Peritaje ContableDocumento74 páginasPeritaje ContableMasielOrbeAún no hay calificaciones

- Val y Peritajes Tecnicos - IIDocumento53 páginasVal y Peritajes Tecnicos - IIcesar davilaAún no hay calificaciones

- Grupo eDocumento8 páginasGrupo esoniaAún no hay calificaciones

- El Peritaje en El PerúDocumento18 páginasEl Peritaje en El PerúKatia Diaz M DMAún no hay calificaciones

- Conceptos Básicos de Peritaje ContablesDocumento3 páginasConceptos Básicos de Peritaje ContablesGaddiAún no hay calificaciones

- Universidad Nacional de Ucayali Facultad de Ciencias Economicas Administrativas Y Contables Escuela de ContabilidadDocumento3 páginasUniversidad Nacional de Ucayali Facultad de Ciencias Economicas Administrativas Y Contables Escuela de ContabilidadOliver FortuneAún no hay calificaciones

- TORRES COTO LA PRUEBA PERICIAL DE VALUACIôN EN EL JUICIO ORALDocumento25 páginasTORRES COTO LA PRUEBA PERICIAL DE VALUACIôN EN EL JUICIO ORALPedro Fernando100% (1)

- Sintesis de La I UnidadDocumento19 páginasSintesis de La I Unidadjulissa robles vargasAún no hay calificaciones

- Peritaje Contable Caso EmpresarialDocumento25 páginasPeritaje Contable Caso Empresarialfelix garciaAún no hay calificaciones

- Peritajeeeee 2015Documento118 páginasPeritajeeeee 2015Lauren WallaceAún no hay calificaciones

- Estructura y GlosarioDocumento9 páginasEstructura y GlosarioAnonymous rGOrRGx6WAún no hay calificaciones

- Peritaje ContableDocumento4 páginasPeritaje ContableSalomon Vicel Villalba CentenoAún no hay calificaciones

- Peritaje ContableDocumento10 páginasPeritaje ContableRossana L. RamosAún no hay calificaciones

- 1 PeritoDocumento22 páginas1 PeritoAdrian Esparza LopezAún no hay calificaciones

- Peritaje Contable PDFDocumento80 páginasPeritaje Contable PDFGabyyOstosPiconAún no hay calificaciones

- 1 PeritoDocumento22 páginas1 PeritoAdrian Esparza LopezAún no hay calificaciones

- Peritaje Adm. Judic. - Zuñiga Suazo GiulianaDocumento12 páginasPeritaje Adm. Judic. - Zuñiga Suazo GiulianaGiuliana Zuñiga SuazoAún no hay calificaciones

- Procesal CivilDocumento48 páginasProcesal Civilyimena valleAún no hay calificaciones

- E Accounting Expert: El Perito ContableDocumento5 páginasE Accounting Expert: El Perito ContableAbel HuamánAún no hay calificaciones

- La Experticia Medicina Legal NDocumento31 páginasLa Experticia Medicina Legal Nyelitza ortizAún no hay calificaciones

- Adquisiciones y DesembolsosDocumento3 páginasAdquisiciones y DesembolsosInes LopezAún no hay calificaciones

- Origen y Evolucion de La ContabilidadDocumento19 páginasOrigen y Evolucion de La ContabilidadInes LopezAún no hay calificaciones

- Aporte para Inclusión en La Ley 30125Documento8 páginasAporte para Inclusión en La Ley 30125Ines LopezAún no hay calificaciones

- Obligaciones en El C.C. y ContratosDocumento28 páginasObligaciones en El C.C. y ContratosSofia Valeria ZavalaAún no hay calificaciones

- Diplomado en Peritaje Contable Judicial 2019Documento1 páginaDiplomado en Peritaje Contable Judicial 2019Ines LopezAún no hay calificaciones

- Investigacion de FraudeDocumento8 páginasInvestigacion de FraudeInes LopezAún no hay calificaciones

- Poderes Del Estado PeruanoDocumento29 páginasPoderes Del Estado PeruanoInes LopezAún no hay calificaciones

- Estructura Balance GeneralDocumento7 páginasEstructura Balance GeneralInes LopezAún no hay calificaciones

- Delito de CohechoDocumento13 páginasDelito de CohechoInes LopezAún no hay calificaciones

- Malversación de FondosDocumento16 páginasMalversación de FondosInes LopezAún no hay calificaciones

- Propuesta de HonorariosDocumento2 páginasPropuesta de HonorariosInes Lopez100% (1)

- Negocion IncompatibleDocumento7 páginasNegocion IncompatibleInes LopezAún no hay calificaciones

- JURAMENTACIONDocumento1 páginaJURAMENTACIONInes LopezAún no hay calificaciones

- Peritaje Interes MoratorioDocumento7 páginasPeritaje Interes MoratorioInes LopezAún no hay calificaciones

- Normas - Tecnicas - PericialesDocumento8 páginasNormas - Tecnicas - PericialesInes LopezAún no hay calificaciones

- Peritaje - Incremento PatrimonialDocumento5 páginasPeritaje - Incremento PatrimonialInes LopezAún no hay calificaciones

- La Pericia Segun El Codigo PenalDocumento8 páginasLa Pericia Segun El Codigo PenalInes LopezAún no hay calificaciones

- La Pericia LaboralDocumento9 páginasLa Pericia LaboralInes LopezAún no hay calificaciones

- La Pericia Contable en Los Delitos de PeculadoDocumento17 páginasLa Pericia Contable en Los Delitos de PeculadoInes LopezAún no hay calificaciones

- Pericia - Delitos InformaticosDocumento10 páginasPericia - Delitos InformaticosInes LopezAún no hay calificaciones

- Ecuacion PatrimonialDocumento11 páginasEcuacion PatrimonialInes LopezAún no hay calificaciones

- El Codigo Procesal Civil en El PerúDocumento14 páginasEl Codigo Procesal Civil en El PerúInes LopezAún no hay calificaciones

- Ministerio PublicoDocumento9 páginasMinisterio PublicoInes LopezAún no hay calificaciones

- Peritaje Contable de Gastos y Su Relacion Con La Ejecucion de Obras PublicasDocumento53 páginasPeritaje Contable de Gastos y Su Relacion Con La Ejecucion de Obras PublicasInes Lopez100% (1)

- El Peritaje Contable Laboral y Su Contribucion A La Administracion de JusticiaDocumento15 páginasEl Peritaje Contable Laboral y Su Contribucion A La Administracion de JusticiaInes LopezAún no hay calificaciones

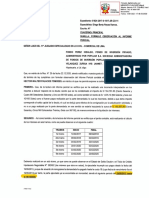

- Exp01824-2017 ObservacionDemandanteDocumento3 páginasExp01824-2017 ObservacionDemandanteInes LopezAún no hay calificaciones

- El Peritaje de Parte en La Investigacion PreparatoriaDocumento17 páginasEl Peritaje de Parte en La Investigacion PreparatoriaInes LopezAún no hay calificaciones

- El Uso de La Pericia Contable en Los Delitos de Colusion y PeculadoDocumento22 páginasEl Uso de La Pericia Contable en Los Delitos de Colusion y PeculadoInes LopezAún no hay calificaciones

- 11ºJCC 1824 2017 FondoPopular1 PericiaDocumento5 páginas11ºJCC 1824 2017 FondoPopular1 PericiaInes LopezAún no hay calificaciones

- Manual Manejo Del EstrésDocumento11 páginasManual Manejo Del EstrésAlberto Martinez100% (3)

- Taller Est 3°4°5° Empresarios ExitososDocumento3 páginasTaller Est 3°4°5° Empresarios ExitososMULATINOX COLOMBIAAún no hay calificaciones

- Convenio de Terminacion Anticipada Elipgo-Perla Mariel 02 Ene 24Documento3 páginasConvenio de Terminacion Anticipada Elipgo-Perla Mariel 02 Ene 24Perla Mariel Pedro NavaAún no hay calificaciones

- Conocimientos de Embarque y Manifiesto de CargaDocumento3 páginasConocimientos de Embarque y Manifiesto de CargaJUAN CARLOSAún no hay calificaciones

- 2021 Ficha T Cnica Helipus Lauri EPF 2016 1 PDFDocumento13 páginas2021 Ficha T Cnica Helipus Lauri EPF 2016 1 PDFFernando BautistaAún no hay calificaciones

- Fase III ProyectoDocumento4 páginasFase III ProyectoGameOverBroAún no hay calificaciones

- Instrumentos de EvaluacionDocumento5 páginasInstrumentos de EvaluacionclaudiasilvahdezAún no hay calificaciones

- Cuchara para Bebes - Jhon Jairo Parra R - 212022 - 77Documento4 páginasCuchara para Bebes - Jhon Jairo Parra R - 212022 - 77YEISONAún no hay calificaciones

- Disertación Culpa IncontrahendoDocumento2 páginasDisertación Culpa IncontrahendoSofia TurbayAún no hay calificaciones

- Probabilidad Compuesta. Probabilidad CondicionadaDocumento8 páginasProbabilidad Compuesta. Probabilidad CondicionadaMay CamposAún no hay calificaciones

- Protocolacion Parte TeoricaDocumento2 páginasProtocolacion Parte TeoricaMayrol Andres Sandoval JuárezAún no hay calificaciones

- Cine Colombia - Barranquilla - Barranquilla - CarteleraDocumento1 páginaCine Colombia - Barranquilla - Barranquilla - Carteleradaniel lozanoAún no hay calificaciones

- Ejercicios de Proyecciones IsometricasDocumento7 páginasEjercicios de Proyecciones IsometricasManuel AlfaroAún no hay calificaciones

- SustantivoDocumento6 páginasSustantivoJuleysi Maxiel Huertas Lozada100% (1)

- Psicotecnico Policia NacionalDocumento25 páginasPsicotecnico Policia NacionalDíaDelCorsarioFrançoisLeClerc100% (3)

- Seguimiento de Los EstudiantesDocumento7 páginasSeguimiento de Los EstudiantesPaloma PañueloAún no hay calificaciones

- Hierbas Dulces y Hierbas AmargasDocumento2 páginasHierbas Dulces y Hierbas AmargasLaura Yasmin Amaya Giral100% (1)

- Farmacología Respiratoria PDFDocumento39 páginasFarmacología Respiratoria PDFAriel G Carter100% (1)

- BROCHURE - Ug-Contabilidad-Y-FinanzasDocumento13 páginasBROCHURE - Ug-Contabilidad-Y-FinanzasSantiago D. PerezAún no hay calificaciones

- Dios Busca AdoradoresDocumento2 páginasDios Busca AdoradoresGabriel BoffaAún no hay calificaciones

- S. 09.20 COM Escribimos Infografías Medio AmbienteDocumento4 páginasS. 09.20 COM Escribimos Infografías Medio AmbientetaniaAún no hay calificaciones

- Municipio Del Distrito Metropolitano de QuitoDocumento33 páginasMunicipio Del Distrito Metropolitano de QuitokettyAún no hay calificaciones

- Decreto 9 2016 Ley de Búsqueda Inmediata de Mujeres DesaparecidasDocumento15 páginasDecreto 9 2016 Ley de Búsqueda Inmediata de Mujeres DesaparecidasJosé OrtízAún no hay calificaciones

- CB1 SanLuisPotosiDocumento15 páginasCB1 SanLuisPotosiClaudia HernándezAún no hay calificaciones

- Programa Stgo v2Documento9 páginasPrograma Stgo v2Nikko Giovanni Sagredo MorenoAún no hay calificaciones

- Vacio - Enrique Fleischmann (Con Video)Documento20 páginasVacio - Enrique Fleischmann (Con Video)SofíaAún no hay calificaciones

- 2008 2007 Estados Financieros Dictaminados Grupo Financiero SantanderDocumento87 páginas2008 2007 Estados Financieros Dictaminados Grupo Financiero SantanderAlfonso ReyesAún no hay calificaciones

- Teoremas de Diferenciacion Logro 10. Luparo. 2010Documento3 páginasTeoremas de Diferenciacion Logro 10. Luparo. 2010antpatben100% (2)

- Plan de Manejo AmbientalDocumento5 páginasPlan de Manejo AmbientalGlover C. Mamani CariAún no hay calificaciones

- Evaluacion de Proyectos E.3 2021Documento13 páginasEvaluacion de Proyectos E.3 2021danielaAún no hay calificaciones

- Administración financiera del circulanteDe EverandAdministración financiera del circulanteCalificación: 4.5 de 5 estrellas4.5/5 (5)

- Contabilidad financiera a corto plazoDe EverandContabilidad financiera a corto plazoCalificación: 1 de 5 estrellas1/5 (2)

- Propiedad, planta y equipo.: Registro, valuación y presentación de acuerdo con su uso según las NIIFDe EverandPropiedad, planta y equipo.: Registro, valuación y presentación de acuerdo con su uso según las NIIFCalificación: 3.5 de 5 estrellas3.5/5 (3)

- Cómo entender los costos elementales sin ser contadorDe EverandCómo entender los costos elementales sin ser contadorCalificación: 5 de 5 estrellas5/5 (1)

- Costos II.: La gestión gerencialDe EverandCostos II.: La gestión gerencialAún no hay calificaciones

- Contabilidad administrativaDe EverandContabilidad administrativaCalificación: 4.5 de 5 estrellas4.5/5 (6)

- Apuntes de contabilidad financiera: Tercera ediciónDe EverandApuntes de contabilidad financiera: Tercera ediciónCalificación: 3 de 5 estrellas3/5 (12)

- Modelos de informes de auditoría y otras opiniones del auditorDe EverandModelos de informes de auditoría y otras opiniones del auditorCalificación: 3.5 de 5 estrellas3.5/5 (3)

- Contabilidad de costos en industrias de transformación.: Versión AlumnoDe EverandContabilidad de costos en industrias de transformación.: Versión AlumnoCalificación: 3 de 5 estrellas3/5 (8)

- Guías de auditorÍaDe EverandGuías de auditorÍaCalificación: 4 de 5 estrellas4/5 (4)

- Contabilidad financiera para contaduría y administraciónDe EverandContabilidad financiera para contaduría y administraciónCalificación: 4 de 5 estrellas4/5 (6)

- Tributo a los legados azul y blanco de fray Luca PacioliDe EverandTributo a los legados azul y blanco de fray Luca PacioliAún no hay calificaciones

- Cómo entender contabilidad sin ser contadorDe EverandCómo entender contabilidad sin ser contadorCalificación: 4 de 5 estrellas4/5 (17)

- UF0317 - Planificación de la auditoríaDe EverandUF0317 - Planificación de la auditoríaAún no hay calificaciones

- Conceptos de Contabilidad para Jóvenes y EmprendedoresDe EverandConceptos de Contabilidad para Jóvenes y EmprendedoresCalificación: 4 de 5 estrellas4/5 (2)

- Cierre contable y presupuestal de la contabilidad gubernamentalDe EverandCierre contable y presupuestal de la contabilidad gubernamentalAún no hay calificaciones

- Aplicaciones prácticas de las NIIFDe EverandAplicaciones prácticas de las NIIFCalificación: 4.5 de 5 estrellas4.5/5 (10)

- Dirección y contabilidad financiera: Manuales IESEDe EverandDirección y contabilidad financiera: Manuales IESECalificación: 4.5 de 5 estrellas4.5/5 (5)

- Estado de flujos de efectivo, un misterio resueltoDe EverandEstado de flujos de efectivo, un misterio resueltoAún no hay calificaciones

- Sistema de costeo: La asignación del costo total a productos y serviciosDe EverandSistema de costeo: La asignación del costo total a productos y serviciosCalificación: 5 de 5 estrellas5/5 (5)

- Contabilidad electrónica y su envío a través de la página del SATDe EverandContabilidad electrónica y su envío a través de la página del SATCalificación: 3.5 de 5 estrellas3.5/5 (3)

- Temas de contabilidad de gestiónDe EverandTemas de contabilidad de gestiónCalificación: 4.5 de 5 estrellas4.5/5 (2)

- Constructoras 2016: Régimen contable, fiscal y de seguridad socialDe EverandConstructoras 2016: Régimen contable, fiscal y de seguridad socialCalificación: 4.5 de 5 estrellas4.5/5 (2)

- Auditoría (MF0232_3): FINANZAS Y CONTABILIDADDe EverandAuditoría (MF0232_3): FINANZAS Y CONTABILIDADAún no hay calificaciones

- Auditaría forense: Aplicada al campo administrativo y financiero, medio ambiente, cultural, social, política y tecnologíaDe EverandAuditaría forense: Aplicada al campo administrativo y financiero, medio ambiente, cultural, social, política y tecnologíaCalificación: 5 de 5 estrellas5/5 (4)