También podría gustarte

- Inversión De Dividendos Para Principiantes Y A Prueba De TontosDe EverandInversión De Dividendos Para Principiantes Y A Prueba De TontosCalificación: 4 de 5 estrellas4/5 (4)

- Trabajo de Contabilidad Tutoria 4Documento9 páginasTrabajo de Contabilidad Tutoria 4Laüra OtavoAún no hay calificaciones

- Resumen de Financial Intelligence de Karen Berman y Joe KnightDe EverandResumen de Financial Intelligence de Karen Berman y Joe KnightCalificación: 3 de 5 estrellas3/5 (1)

- Taller de Niif Estados Financieros BásicosDocumento3 páginasTaller de Niif Estados Financieros BásicosLuis Edelson Martinez BertelAún no hay calificaciones

- PWC Revista Advance 7-5Documento7 páginasPWC Revista Advance 7-5David Orjeda SincheAún no hay calificaciones

- Implantación y control de un sistema contable informatizado. ADGD0108De EverandImplantación y control de un sistema contable informatizado. ADGD0108Aún no hay calificaciones

- 2do Exam SolDocumento23 páginas2do Exam SolAdolf CondtAún no hay calificaciones

- Indicadores de FinanzasDocumento26 páginasIndicadores de FinanzasLisz OänäAún no hay calificaciones

- Indicadores R.Documento19 páginasIndicadores R.Linda PeñaAún no hay calificaciones

- Area 3 FinanzasDocumento37 páginasArea 3 FinanzasMonica SanchezAún no hay calificaciones

- MBA35 - F&A - Disney y Pixar - Grupo 4 - FinalDocumento12 páginasMBA35 - F&A - Disney y Pixar - Grupo 4 - FinalHarold Zuñiga NatividadAún no hay calificaciones

- Ejercicios Con PautaDocumento32 páginasEjercicios Con PautaMiguel Linares SaavedraAún no hay calificaciones

- Sesión 3 - Análisis Financiero 2Documento27 páginasSesión 3 - Análisis Financiero 2ebonilla88Aún no hay calificaciones

- Estados de ResultadosDocumento6 páginasEstados de ResultadosStefany ZamoraAún no hay calificaciones

- Practica Calificada Grupal - Caso LATASSADocumento22 páginasPractica Calificada Grupal - Caso LATASSAQUINTOSLLANOSAún no hay calificaciones

- EP5 Análisis Financiero para La Toma de Decisiones-1Documento29 páginasEP5 Análisis Financiero para La Toma de Decisiones-1BETZAAún no hay calificaciones

- Balance de EmpresasDocumento5 páginasBalance de EmpresasCarlos Daniel BMAún no hay calificaciones

- Evidencia 1 ContabilidadDocumento10 páginasEvidencia 1 ContabilidadAl-x Molina75% (12)

- ACTIVIDAD #5 ElectivaDocumento10 páginasACTIVIDAD #5 ElectivaAndres Camilo MENDOZA PENALOZAAún no hay calificaciones

- Caso Practico Nia 710 y 720 - CompressDocumento26 páginasCaso Practico Nia 710 y 720 - CompressYefri ObandoAún no hay calificaciones

- API 3. Elementos de Contabilidad.Documento3 páginasAPI 3. Elementos de Contabilidad.Estefania50% (2)

- Valoración Alpina - Ospina - Quiroz - Cano - GarciaDocumento168 páginasValoración Alpina - Ospina - Quiroz - Cano - GarciaJhon Edinson RobledoAún no hay calificaciones

- Primer Examen Del Curso de Formulacion de Estados Financieros Ii-Analleli Pinglo AguilarDocumento7 páginasPrimer Examen Del Curso de Formulacion de Estados Financieros Ii-Analleli Pinglo AguilarRuth ericka Pinglo AguilarAún no hay calificaciones

- Caso Practico Unidad 3 Información A RelevarDocumento6 páginasCaso Practico Unidad 3 Información A Relevarandres garciaAún no hay calificaciones

- Ratios Financieros Alicorp Saa..Documento19 páginasRatios Financieros Alicorp Saa..Anel Daisy AlanocaAún no hay calificaciones

- Actividad 6 Cálculo y Análisis Del UODI, Capital de La Empresa, CPPC y Sistema de Valor Agregado - Analisis FinancieroDocumento12 páginasActividad 6 Cálculo y Análisis Del UODI, Capital de La Empresa, CPPC y Sistema de Valor Agregado - Analisis Financieromagda grajales100% (1)

- t2 Adm FinancieraDocumento51 páginast2 Adm FinancieraOVAPE SRLAún no hay calificaciones

- A3 Calculo Materialidad o Importancia RelativaDocumento4 páginasA3 Calculo Materialidad o Importancia RelativaMarielaAún no hay calificaciones

- Caso Practico NIA 710 y 720Documento26 páginasCaso Practico NIA 710 y 720Franklin Pérez67% (3)

- Guía de Práctica N6Documento4 páginasGuía de Práctica N6Ysabel Borda Donaires25% (4)

- Actividad 4 EST, ERI, ORI, CAMBIO PATRIMONIODocumento24 páginasActividad 4 EST, ERI, ORI, CAMBIO PATRIMONIOsandra cardozoAún no hay calificaciones

- NIIF 8 Segmentos de Operaciã NDocumento20 páginasNIIF 8 Segmentos de Operaciã Ntatiana.jaimesm19100% (1)

- Estado - de - Resultados - MatosDocumento4 páginasEstado - de - Resultados - MatosKaori Yumiko HikariAún no hay calificaciones

- Análisis Horizontal y Vertical PDFDocumento5 páginasAnálisis Horizontal y Vertical PDFJohn GomezAún no hay calificaciones

- S04.s1 - MATERIALDocumento42 páginasS04.s1 - MATERIALFranz Castro TorresAún no hay calificaciones

- Nia 710Documento4 páginasNia 710Franklin Pérez100% (1)

- Grupo Bimbo Reporte Anual 2017Documento60 páginasGrupo Bimbo Reporte Anual 2017miguelAún no hay calificaciones

- Practicas de Estados de Resultados-1Documento13 páginasPracticas de Estados de Resultados-1Esther ReyesAún no hay calificaciones

- Semana 04 Estado de ResultadosDocumento43 páginasSemana 04 Estado de ResultadosJoseph Manuel Pajuelo CabreraAún no hay calificaciones

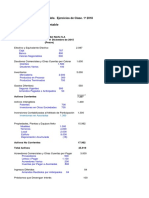

- Ejercicios de Clase 1 Revision y Evaluacion ContableDocumento3 páginasEjercicios de Clase 1 Revision y Evaluacion ContableJose Ramon RozasAún no hay calificaciones

- Plantilla de Estado de ResultadosDocumento4 páginasPlantilla de Estado de ResultadosMaira Alejandra VegaAún no hay calificaciones

- Indicadores Financieros ManuelDocumento15 páginasIndicadores Financieros ManuelYESSICA ASTRID DAZA MONTILLAAún no hay calificaciones

- Estados de Ganancias y Perdidas AqlicorpDocumento4 páginasEstados de Ganancias y Perdidas AqlicorpDavid Jhonatan Gomez LimacoAún no hay calificaciones

- Confiabilidad MantenimientoDocumento25 páginasConfiabilidad MantenimientoKleber Barba Barba100% (1)

- Estados Financieros Actividad - Cindy HerreraDocumento6 páginasEstados Financieros Actividad - Cindy HerreraFAMILIASEN ACCION SABANADE TORRESAún no hay calificaciones

- Matriz de RiesgosDocumento22 páginasMatriz de RiesgosFranklin PérezAún no hay calificaciones

- Como Comprender Las Finanzas de Una Compañía 1Documento64 páginasComo Comprender Las Finanzas de Una Compañía 1Shirley RamirezAún no hay calificaciones

- Niif 8 DiapositivasDocumento16 páginasNiif 8 DiapositivasLorena celeita67% (3)

- La DepreciaciónDocumento2 páginasLa DepreciaciónKaren Leal BarbosaAún no hay calificaciones

- Estado de Resultado IntegralDocumento10 páginasEstado de Resultado IntegralNATALIA CLAROSAún no hay calificaciones

- Ganancia y Perdidas (Documento27 páginasGanancia y Perdidas (JackiiÑañaAún no hay calificaciones

- ROIC WACC Febrero 2023 OnlineDocumento76 páginasROIC WACC Febrero 2023 OnlinepbravAún no hay calificaciones

- 2 Identificando Procesos CriticosDocumento6 páginas2 Identificando Procesos CriticosMalas PulgasAún no hay calificaciones

- Rr-Aplicando-Indicadores1 COSTOS PRE,.+EDocumento11 páginasRr-Aplicando-Indicadores1 COSTOS PRE,.+EJuan MartínAún no hay calificaciones

- Analisis Financiero AnalisisDocumento6 páginasAnalisis Financiero AnalisisArnol SilvaAún no hay calificaciones

- 4 Contabilidad Gerencial EERR 020221Documento30 páginas4 Contabilidad Gerencial EERR 020221Elmo A QuirozAún no hay calificaciones

- 1.taller Final Caracol TV - Analisis Financiero - RDocumento24 páginas1.taller Final Caracol TV - Analisis Financiero - RDavid Hoyos Galeano0% (1)

- Repaso Introduccion Informacion Financiera PDFDocumento142 páginasRepaso Introduccion Informacion Financiera PDFnataliafischer93Aún no hay calificaciones

- Ejercicio PresupuestosDocumento2 páginasEjercicio PresupuestosIbett Lopez100% (2)

- Propuesta Comunidad Del IntercambioDocumento4 páginasPropuesta Comunidad Del IntercambioIbett LopezAún no hay calificaciones

- Costo Volumen Utilidad SEMANA 1Documento32 páginasCosto Volumen Utilidad SEMANA 1Ibett LopezAún no hay calificaciones

- FICHA TE - CNICA COMPROBANTES ELECTRO - NICOS ESQUEMA OFFLINE Versio - N 221Documento135 páginasFICHA TE - CNICA COMPROBANTES ELECTRO - NICOS ESQUEMA OFFLINE Versio - N 221FreddySalinasAún no hay calificaciones

- Deducciones 2021 SociedadesDocumento43 páginasDeducciones 2021 SociedadesP12RFRAún no hay calificaciones

- Importancia de La TICS en La ContabilidadDocumento5 páginasImportancia de La TICS en La ContabilidadIbett LopezAún no hay calificaciones

- Propuesta Comunidad Del IntercambioDocumento4 páginasPropuesta Comunidad Del IntercambioIbett LopezAún no hay calificaciones

- Trabajo Determinacion PresuntivaDocumento178 páginasTrabajo Determinacion PresuntivaIbett LopezAún no hay calificaciones

- Presentación 2Documento32 páginasPresentación 2Ibett LopezAún no hay calificaciones

- EMBEDDocumento2 páginasEMBEDIbett LopezAún no hay calificaciones

- Becle Informe Anual 2019Documento2 páginasBecle Informe Anual 2019CABRERA GARCÍA FELIXAún no hay calificaciones

- Cele BreakDocumento21 páginasCele BreakMario Su 苏正南 (Mario)Aún no hay calificaciones

- Evolucion Del Pensamiento Estrategico PDFDocumento23 páginasEvolucion Del Pensamiento Estrategico PDFOriana LopezAún no hay calificaciones

- Informe Nº216 - 2022 Calculo de Los Costos Marginales de Corto Plazo - NoviembreDocumento16 páginasInforme Nº216 - 2022 Calculo de Los Costos Marginales de Corto Plazo - Noviembreshougesa shougesaAún no hay calificaciones

- Actividad Evaluativa Eje 2 MICROECONOMIADocumento5 páginasActividad Evaluativa Eje 2 MICROECONOMIAViviana CardonaAún no hay calificaciones

- Wa0002.Documento4 páginasWa0002.Sonia Paola RodriguezAún no hay calificaciones

- S4 Tarea Avance I Del Proyecto Comp. Del ConsumidorDocumento7 páginasS4 Tarea Avance I Del Proyecto Comp. Del ConsumidorBrayan EduardoAún no hay calificaciones

- Tarea 4 Admon2Documento7 páginasTarea 4 Admon2Victor Apolonio Esquivel MuñozAún no hay calificaciones

- Coomicro PDFDocumento6 páginasCoomicro PDFLILIANAAún no hay calificaciones

- Práctica No. 2 Registro de Operaciones Sin IVADocumento17 páginasPráctica No. 2 Registro de Operaciones Sin IVAalejandro100% (3)

- Curricula Final Con Portada y Contra WebDocumento42 páginasCurricula Final Con Portada y Contra WebKeny UgarteAún no hay calificaciones

- Campo - Ano 17 - Numero 203 - Mayo 2018 - Paraguay - PortalguaraniDocumento130 páginasCampo - Ano 17 - Numero 203 - Mayo 2018 - Paraguay - PortalguaraniPortalGuarani3Aún no hay calificaciones

- Marco Logico ProspectivaDocumento13 páginasMarco Logico Prospectivakaren pantojaAún no hay calificaciones

- Consolidado de LecturasDocumento247 páginasConsolidado de LecturasMILAGROS MENDOZAAún no hay calificaciones

- 7 Registros-ObligatoriosDocumento35 páginas7 Registros-ObligatoriosCristhian Palomino MogollonAún no hay calificaciones

- 02.03 TTIULO Modelo de Estructura de TesisDocumento13 páginas02.03 TTIULO Modelo de Estructura de TesisMartin RojasAún no hay calificaciones

- Actividad 1 - Dilema 2Documento2 páginasActividad 1 - Dilema 2CHRISTOPHER NICOLAS PINEDA AGUAYOAún no hay calificaciones

- Sistema de Tributacion en ChileDocumento31 páginasSistema de Tributacion en ChileAngelZuñigaAhumadaAún no hay calificaciones

- Administracion - Gerentes Como LideresDocumento17 páginasAdministracion - Gerentes Como LideresAnnette Marie JorgeAún no hay calificaciones

- Gestion HospitalariaDocumento216 páginasGestion HospitalariasergioAún no hay calificaciones

- Concepto de Finanzas y Valor Del Dinero en El TiempoDocumento41 páginasConcepto de Finanzas y Valor Del Dinero en El TiempoJhony Alcantara CuscoAún no hay calificaciones

- Evidencia Evaluación Calidad en La Atención Guia 2Documento3 páginasEvidencia Evaluación Calidad en La Atención Guia 2Julianna Carolina0% (1)

- Hong KongDocumento4 páginasHong KongTirsa GonzalezAún no hay calificaciones

- Resolución de Problemas en La Admisión Del UsuarioDocumento11 páginasResolución de Problemas en La Admisión Del UsuarioCONNIEAún no hay calificaciones

- Rentabilidad Económica y Financiera de La Empresa - CONTABILIDAD ADMINISTRATIVA Y FINANCIERADocumento3 páginasRentabilidad Económica y Financiera de La Empresa - CONTABILIDAD ADMINISTRATIVA Y FINANCIERAJoseph Asencio AriasAún no hay calificaciones

- Diagrama-de-Flujo (Pedro Ochoa)Documento4 páginasDiagrama-de-Flujo (Pedro Ochoa)pedroAún no hay calificaciones

- ImportanteDocumento26 páginasImportanteLIZKEL GONZALEZAún no hay calificaciones

- 2008 - Soto - La Libertad de Contratación PDFDocumento44 páginas2008 - Soto - La Libertad de Contratación PDFJOSELIN ZAMBRANO SILVAAún no hay calificaciones

- Consulta de Adeudo Vehicular Particular - Gobierno Del Estado de MichoacánDocumento1 páginaConsulta de Adeudo Vehicular Particular - Gobierno Del Estado de Michoacánvocesmuertas UNSK subliminal studioAún no hay calificaciones

- NIC 17 - ArrendamientosDocumento35 páginasNIC 17 - ArrendamientosAlejandro MartinezAún no hay calificaciones

- El trading de opciones de una forma sencilla: La guía introductoria al trading de opciones y a las principales estrategias de beneficios.De EverandEl trading de opciones de una forma sencilla: La guía introductoria al trading de opciones y a las principales estrategias de beneficios.Calificación: 5 de 5 estrellas5/5 (1)

- El Mom Test: Cómo Mantener Conversaciones con tus Clientes y Validar tu Idea de Negocio Cuando Todos te MientenDe EverandEl Mom Test: Cómo Mantener Conversaciones con tus Clientes y Validar tu Idea de Negocio Cuando Todos te MientenCalificación: 5 de 5 estrellas5/5 (8)

- Adiós a tus Deudas: Descubre cómo salir permanentemente de tus deudas sin necesidad de ganar más o morir en el intentoDe EverandAdiós a tus Deudas: Descubre cómo salir permanentemente de tus deudas sin necesidad de ganar más o morir en el intentoCalificación: 5 de 5 estrellas5/5 (2)

- La gran colusión: Libre mercado a la chilenaDe EverandLa gran colusión: Libre mercado a la chilenaCalificación: 5 de 5 estrellas5/5 (2)

- EL PLAN DE MARKETING EN 4 PASOS. Estrategias y pasos clave para redactar un plan de marketing eficaz.De EverandEL PLAN DE MARKETING EN 4 PASOS. Estrategias y pasos clave para redactar un plan de marketing eficaz.Calificación: 4 de 5 estrellas4/5 (51)

- LA NEGOCIACIÓN EN 4 PASOS. Cómo negociar en situaciones difíciles, pasando del conflicto al acuerdo en los negocios y en la vida cotidianaDe EverandLA NEGOCIACIÓN EN 4 PASOS. Cómo negociar en situaciones difíciles, pasando del conflicto al acuerdo en los negocios y en la vida cotidianaCalificación: 3.5 de 5 estrellas3.5/5 (6)

- Cómo Invertir En El Mercado De Valores Para PrincipiantesDe EverandCómo Invertir En El Mercado De Valores Para PrincipiantesCalificación: 4 de 5 estrellas4/5 (22)

- Y tú, ¿qué marca eres? 14 claves para gestionar tu reputación personalDe EverandY tú, ¿qué marca eres? 14 claves para gestionar tu reputación personalCalificación: 4 de 5 estrellas4/5 (5)

- Conquista de las Redes Sociales: 201 Consejos para Marketeros y Emprendedores DigitalesDe EverandConquista de las Redes Sociales: 201 Consejos para Marketeros y Emprendedores DigitalesCalificación: 4.5 de 5 estrellas4.5/5 (2)

- Adiós a tus Deudas: Descubre cómo salir permanentemente de tus deudas sin necesidad de ganar más o morir en el intentoDe EverandAdiós a tus Deudas: Descubre cómo salir permanentemente de tus deudas sin necesidad de ganar más o morir en el intentoCalificación: 4.5 de 5 estrellas4.5/5 (6)

- GuíaBurros: El controller de empresa: Cómo realizar el control total de tu empresaDe EverandGuíaBurros: El controller de empresa: Cómo realizar el control total de tu empresaAún no hay calificaciones

- Sistema de gestión lean para principiantes: Fundamentos del sistema de gestión lean para pequeñas y medianas empresas - con muchos ejemplos prácticosDe EverandSistema de gestión lean para principiantes: Fundamentos del sistema de gestión lean para pequeñas y medianas empresas - con muchos ejemplos prácticosCalificación: 4 de 5 estrellas4/5 (16)

- Inventar el futuro: Postcapitalismo y un mundo sin trabajoDe EverandInventar el futuro: Postcapitalismo y un mundo sin trabajoCalificación: 4.5 de 5 estrellas4.5/5 (4)

- Scaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoDe EverandScaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoCalificación: 4.5 de 5 estrellas4.5/5 (10)

- Marketing gastronómico: La diferencia entre triunfar y fracasarDe EverandMarketing gastronómico: La diferencia entre triunfar y fracasarCalificación: 5 de 5 estrellas5/5 (2)

- Los secretos de la mente millonaria: Cómo dominar el juego interior de la riquezaDe EverandLos secretos de la mente millonaria: Cómo dominar el juego interior de la riquezaCalificación: 4.5 de 5 estrellas4.5/5 (814)

- Cómo empezar un negocio de Trading con $500De EverandCómo empezar un negocio de Trading con $500Calificación: 4.5 de 5 estrellas4.5/5 (31)

- Principios de macroeconomía: Un enfoque de sentido comúnDe EverandPrincipios de macroeconomía: Un enfoque de sentido comúnCalificación: 4.5 de 5 estrellas4.5/5 (3)

- Toma de decisiones en las empresas: Entre el arte y la técnica: Metodologías, modelos y herramientasDe EverandToma de decisiones en las empresas: Entre el arte y la técnica: Metodologías, modelos y herramientasAún no hay calificaciones

- Gestión del puesto y evaluación del desempeñoDe EverandGestión del puesto y evaluación del desempeñoCalificación: 5 de 5 estrellas5/5 (2)

- El Gestor Inmobiliario: Fundamentos Teóricos. Segunda edición aumentada y corregida.De EverandEl Gestor Inmobiliario: Fundamentos Teóricos. Segunda edición aumentada y corregida.Calificación: 5 de 5 estrellas5/5 (5)

- Costos II.: La gestión gerencialDe EverandCostos II.: La gestión gerencialAún no hay calificaciones

- Yo también puedo emprender: ¿Por qué quedarse con la idea si puedes hacerla realidad?De EverandYo también puedo emprender: ¿Por qué quedarse con la idea si puedes hacerla realidad?Calificación: 5 de 5 estrellas5/5 (1)

- Administración financiera del circulanteDe EverandAdministración financiera del circulanteCalificación: 4.5 de 5 estrellas4.5/5 (5)

- Mente Organizada Cómo Pensar con Claridad y Hacer Todas Las Decisiones de Vida CorrectasDe EverandMente Organizada Cómo Pensar con Claridad y Hacer Todas Las Decisiones de Vida CorrectasCalificación: 4 de 5 estrellas4/5 (11)