También podría gustarte

- Planilla remuneracionesDocumento5 páginasPlanilla remuneracionesVerónica BeatrizAún no hay calificaciones

- Registro inventario licuadorasDocumento7 páginasRegistro inventario licuadorasEdwin TorresAún no hay calificaciones

- Trabajo Final Estados FinancierosDocumento209 páginasTrabajo Final Estados Financierosruth miryamAún no hay calificaciones

- Tarea Árbol de Decisiones Julio de La BarraDocumento4 páginasTarea Árbol de Decisiones Julio de La Barraj dlbAún no hay calificaciones

- Examen Parcial I PDFDocumento2 páginasExamen Parcial I PDFKaterine EsMa100% (1)

- Ejercicios Costeo Directo y Por AbsorciónDocumento8 páginasEjercicios Costeo Directo y Por Absorcióncarolchicuequiroga0% (1)

- Semana 15. Caso Pract. Ratio GestionDocumento37 páginasSemana 15. Caso Pract. Ratio Gestionana mariaAún no hay calificaciones

- Costos Comerciales y de Servicios - 2Documento30 páginasCostos Comerciales y de Servicios - 2We MayAún no hay calificaciones

- Problema 3.5Documento3 páginasProblema 3.5Kirito -kurAún no hay calificaciones

- Tarea - Formular EE - FF BásicosDocumento8 páginasTarea - Formular EE - FF BásicosDayana Rodriguez BustinzaAún no hay calificaciones

- Backus - Estados Financieros - Avance IDocumento50 páginasBackus - Estados Financieros - Avance ILiliana Gastolomendo PiscoAún no hay calificaciones

- s07.s2 Caso Punto de Equilibrio MultiproductoDocumento7 páginass07.s2 Caso Punto de Equilibrio Multiproductotracy villalobosAún no hay calificaciones

- Actualidad Empresarial - 2018 Cont 05 Todo Sobre Existencias-36-40Documento5 páginasActualidad Empresarial - 2018 Cont 05 Todo Sobre Existencias-36-40HansAún no hay calificaciones

- Balance Matarí SAC 30 Noviembre 2020Documento2 páginasBalance Matarí SAC 30 Noviembre 2020J Leo OfficialAún no hay calificaciones

- Trabajo Grupal Estadisctica 2.0Documento6 páginasTrabajo Grupal Estadisctica 2.0Juan Miguel Huamani VillafuerteAún no hay calificaciones

- DasdasDocumento55 páginasDasdasRenzo Walther Bustamante HuaytaAún no hay calificaciones

- Eva Vca (Roinc-Ccpp) : NOF Activo Circulante Operativo - Pasivo No Genera CostoDocumento22 páginasEva Vca (Roinc-Ccpp) : NOF Activo Circulante Operativo - Pasivo No Genera CostoIRENE HERNANDEZAún no hay calificaciones

- Taller Prefinal T1Documento29 páginasTaller Prefinal T1Yamiley NahomiAún no hay calificaciones

- Integracion ContableDocumento7 páginasIntegracion ContableAngelita0% (1)

- Práctica Calificada 01 - Costos y Presupuestos - AlumnoDocumento4 páginasPráctica Calificada 01 - Costos y Presupuestos - AlumnoJhosimar VillamaresAún no hay calificaciones

- Sesion 2 NIC 2 2022Documento43 páginasSesion 2 NIC 2 2022Adrián Alex Bonifaz TrujilloAún no hay calificaciones

- Tarea N°1Documento13 páginasTarea N°1labellalunaAún no hay calificaciones

- NIIF 3 - Combinaciión de Negocios-AlumnosDocumento42 páginasNIIF 3 - Combinaciión de Negocios-AlumnosMayra MarinAún no hay calificaciones

- Libro DiarioDocumento4 páginasLibro DiarioAngel Benjamin AlbinoAún no hay calificaciones

- S13.s1 - Material - Ratios Financieros - Solvencia y ResultadosDocumento30 páginasS13.s1 - Material - Ratios Financieros - Solvencia y ResultadosOlger Aragon BerlangaAún no hay calificaciones

- Flujo ComercialDocumento1 páginaFlujo ComercialEddy LauraAún no hay calificaciones

- TALLER7Documento8 páginasTALLER7diego florezAún no hay calificaciones

- Caso Practico NIC 2Documento6 páginasCaso Practico NIC 2marlonAún no hay calificaciones

- Casos Prácticos Del Sistema Por Órdenes de Fabricación-2Documento2 páginasCasos Prácticos Del Sistema Por Órdenes de Fabricación-2Brishit Abanto TacillaAún no hay calificaciones

- Caso Practico - 29-03-21Documento4 páginasCaso Practico - 29-03-21Luis Trujillo SanchezAún no hay calificaciones

- 3.13 Caso Empresa Comercial Reynoso SACDocumento2 páginas3.13 Caso Empresa Comercial Reynoso SACJonathan Neyra CarcasiAún no hay calificaciones

- Impuesto 1 2 3 A B Fi Hi %Documento32 páginasImpuesto 1 2 3 A B Fi Hi %JANE CAROLA FLORES ORTIZAún no hay calificaciones

- Guia Práctica #11 - Contabilidad de Costos IDocumento9 páginasGuia Práctica #11 - Contabilidad de Costos IGustavo Ricse PeraltaAún no hay calificaciones

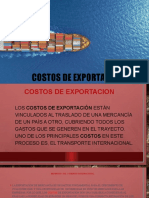

- Costos de ExportaciónDocumento44 páginasCostos de ExportaciónLIZBETH YOSELIN ROSARIO HOLGADOAún no hay calificaciones

- Balance de Comprobación Caso 1 y Caso 2 EnunciadoDocumento2 páginasBalance de Comprobación Caso 1 y Caso 2 EnunciadoAlexandra Marilu Soto CoroAún no hay calificaciones

- Exfi 42Documento15 páginasExfi 42rojas ruiz bryanAún no hay calificaciones

- El Dorado - CarolinaDocumento34 páginasEl Dorado - CarolinacinthyaAún no hay calificaciones

- Sesion 4Documento6 páginasSesion 4CARMEN DEL ROSARIOAún no hay calificaciones

- Contabilidad de Costos AvanzadaDocumento6 páginasContabilidad de Costos AvanzadaFANY ESPERANZA CASTRO PALOMINOAún no hay calificaciones

- Contabilidad Gerencial - Presupuestos Bimestre Nov-Dic 2019Documento8 páginasContabilidad Gerencial - Presupuestos Bimestre Nov-Dic 2019Tyson HamiltonAún no hay calificaciones

- 2 +la+aplicacion+del+valor+razonable+ (Fair+value) +-+Carlos+Valle+ (Peru)Documento43 páginas2 +la+aplicacion+del+valor+razonable+ (Fair+value) +-+Carlos+Valle+ (Peru)Jose Javier Jimenez CanoAún no hay calificaciones

- Clase 15 Evaluación Proy VAN TIRDocumento21 páginasClase 15 Evaluación Proy VAN TIRCarlos De La Cruz YoplaAún no hay calificaciones

- Desarrollo Caso Practico Niif 15 .....Documento16 páginasDesarrollo Caso Practico Niif 15 .....yduag7cmAún no hay calificaciones

- A11 - Costos y Presupuestos - Sejje Luque Elvis Javier LeonelDocumento3 páginasA11 - Costos y Presupuestos - Sejje Luque Elvis Javier LeonelElvis SejjeAún no hay calificaciones

- Empresa Industrial SADocumento36 páginasEmpresa Industrial SACAROLAún no hay calificaciones

- NIC 20 Contabilización de Subvenciones GubernamentalesDocumento6 páginasNIC 20 Contabilización de Subvenciones Gubernamentalesmarcosc13Aún no hay calificaciones

- Monografia 4 PDFDocumento2 páginasMonografia 4 PDFJefferson JTAún no hay calificaciones

- Semana 11 Presencial Costo EstandarDocumento3 páginasSemana 11 Presencial Costo EstandarGabriela Trujillo RuestaAún no hay calificaciones

- Fortalecimiento Soberanía NacionalDocumento120 páginasFortalecimiento Soberanía Nacionalsergio manzanedaAún no hay calificaciones

- Tarea S12Documento1 páginaTarea S12Dner OSAún no hay calificaciones

- Caso 1 - Minera Cerro VerdeDocumento18 páginasCaso 1 - Minera Cerro VerdeMelany Maza RamirezAún no hay calificaciones

- Actividad 8 CGFDocumento4 páginasActividad 8 CGFJEAN CARLOS BLAS ALVARADO100% (1)

- Actividad 02Documento16 páginasActividad 02Christian Cruzado CarlosAún no hay calificaciones

- Criterios financieros VAN, TIR y PaybackDocumento26 páginasCriterios financieros VAN, TIR y PaybackGianella Calixto VasquezAún no hay calificaciones

- Casuistica N°3Documento31 páginasCasuistica N°3Rossely Rodriguez LopezAún no hay calificaciones

- Actividad Aplicativa 5 PrimerCasoIntegralDocumento135 páginasActividad Aplicativa 5 PrimerCasoIntegralsamuel denilson tocto peñaAún no hay calificaciones

- 1 Alum. Examen3 Fila 1. Balance de Comprobacion Fernandez Nolazco SadidDocumento4 páginas1 Alum. Examen3 Fila 1. Balance de Comprobacion Fernandez Nolazco SadidMarimar HerreraAún no hay calificaciones

- Ad de Costos IDocumento63 páginasAd de Costos ICampos Galvez WilsonAún no hay calificaciones

- Banco de PreguntasDocumento6 páginasBanco de PreguntasBrayan Cari MontoyaAún no hay calificaciones

- S03.s1 - MATERIALDocumento42 páginasS03.s1 - MATERIALElmer Yallercco MendozaAún no hay calificaciones

- Proceso SDocumento5 páginasProceso SFranz Castro TorresAún no hay calificaciones

- Castro Torres Franz, Bd2Documento6 páginasCastro Torres Franz, Bd2Franz Castro TorresAún no hay calificaciones

- Castro Torres Franz, BDDocumento2 páginasCastro Torres Franz, BDFranz Castro TorresAún no hay calificaciones

- Caf 3Documento10 páginasCaf 3Franz Castro TorresAún no hay calificaciones

- CalidadDocumento5 páginasCalidadFranz Castro TorresAún no hay calificaciones

- S01.s1 MaterialfDocumento61 páginasS01.s1 MaterialfFranz Castro TorresAún no hay calificaciones

- Estrategia Facebook - IcasasDocumento11 páginasEstrategia Facebook - IcasasFranz Castro TorresAún no hay calificaciones

- Trabajo - Ishikawa - HEINEKENDocumento2 páginasTrabajo - Ishikawa - HEINEKENFranz Castro TorresAún no hay calificaciones

- Hoja de Trabajo S1.s1Documento1 páginaHoja de Trabajo S1.s1Franz Castro TorresAún no hay calificaciones

- LABORATORIO N1 ERGONOMIA TERMINADO OkDocumento7 páginasLABORATORIO N1 ERGONOMIA TERMINADO OkFranz Castro TorresAún no hay calificaciones

- S04.s1 - La Voz Del ClienteDocumento22 páginasS04.s1 - La Voz Del ClienteFranz Castro TorresAún no hay calificaciones

- S01.s1 Introducción A La GPDocumento24 páginasS01.s1 Introducción A La GPFranz Castro TorresAún no hay calificaciones

- 1 S01 Sesion ViernesDocumento29 páginas1 S01 Sesion ViernesFranz Castro TorresAún no hay calificaciones

- Primer Parcial SegundoDocumento10 páginasPrimer Parcial SegundoMirella Cun MoralesAún no hay calificaciones

- Mi Cocina Escoffier 1 Tomo Pluton Ediciones - CompressDocumento4 páginasMi Cocina Escoffier 1 Tomo Pluton Ediciones - CompressFamilia Peñuela RodriguezAún no hay calificaciones

- Dinámica JA - Barreras de La Comunicación. Fomentando La Unidad en La Iglesia - Tu Espacio JovenDocumento3 páginasDinámica JA - Barreras de La Comunicación. Fomentando La Unidad en La Iglesia - Tu Espacio JovenViviana Elizabeth Solís ValenzuelaAún no hay calificaciones

- Espacio Público y Áreas Verdes y Agrícolas ExpooooooooDocumento30 páginasEspacio Público y Áreas Verdes y Agrícolas ExpooooooooDiego Melgar EscajadilloAún no hay calificaciones

- NTC 1807 Levadura para Panificacion PDFDocumento29 páginasNTC 1807 Levadura para Panificacion PDFmiriam gomezAún no hay calificaciones

- Sas El Ciclo Del AguaDocumento5 páginasSas El Ciclo Del AguaDesiderataAún no hay calificaciones

- Gtc61 Empaque FruhortalDocumento6 páginasGtc61 Empaque FruhortalAndres GuerreroAún no hay calificaciones

- INSTALACIONES ELECTRICASgckr6Documento30 páginasINSTALACIONES ELECTRICASgckr6Nilber Requejo GarciaAún no hay calificaciones

- Jauregui Olivares Sergio Armando T2 Programación EstructuradaDocumento5 páginasJauregui Olivares Sergio Armando T2 Programación EstructuradaFeizel CruxAún no hay calificaciones

- Memoria I.E 22769 Las AntillasDocumento2 páginasMemoria I.E 22769 Las AntillasCiprian Henry Chavez PerezAún no hay calificaciones

- 03 Modelo de Maquina SincronicaDocumento26 páginas03 Modelo de Maquina SincronicaAdra RicardoAún no hay calificaciones

- Teoria de Solucion de Conflicto de Las CalificacionesDocumento2 páginasTeoria de Solucion de Conflicto de Las CalificacionesYonathan FuentesAún no hay calificaciones

- Documento PDFDocumento22 páginasDocumento PDFJonathan LopezAún no hay calificaciones

- Contribuyente y ResponsableDocumento4 páginasContribuyente y ResponsableYolanda Coa NoaAún no hay calificaciones

- Dendrocygna BicolorDocumento11 páginasDendrocygna BicolorbyrucAún no hay calificaciones

- Ayuno y SaciedadDocumento96 páginasAyuno y SaciedadNati Boyko0% (1)

- Tratados Internacionales de Propiedad IntelectualDocumento12 páginasTratados Internacionales de Propiedad IntelectualAndrea CabreraAún no hay calificaciones

- Fibras y Microfibras para Concreto y MorterosDocumento33 páginasFibras y Microfibras para Concreto y MorterosYudy CastroAún no hay calificaciones

- Resumen Capitulo 15 Exportacion, Importacion Eintercambio CompensadoDocumento5 páginasResumen Capitulo 15 Exportacion, Importacion Eintercambio CompensadoKarent Yurley Ibañez Parada50% (2)

- El Poder en Fuente OvejunaDocumento16 páginasEl Poder en Fuente OvejunaCarmen Hernández Mármol50% (2)

- TAXI1Documento70 páginasTAXI1HECTOR FIGUEROA VERONICAAún no hay calificaciones

- Identificación de contaminantes en alimentos a través del análisis químicoDocumento17 páginasIdentificación de contaminantes en alimentos a través del análisis químicovaneza torresAún no hay calificaciones

- 1PDocumento10 páginas1PJohanLiebertAún no hay calificaciones

- Lamentos de amor terminadoDocumento4 páginasLamentos de amor terminadoAlbert Enrique Barrera ValdiviaAún no hay calificaciones

- Administración de Riesgos Financieros: Modelos y MediciónDocumento142 páginasAdministración de Riesgos Financieros: Modelos y MediciónandreaAún no hay calificaciones

- Normas Tecnicas PeruanasDocumento8 páginasNormas Tecnicas PeruanasFernandoAún no hay calificaciones

- Monografia Sobre Medicina IntegrativaDocumento28 páginasMonografia Sobre Medicina Integrativamilagros leoncia vitor capchaAún no hay calificaciones

- Partograma de La Oms ModificadoDocumento16 páginasPartograma de La Oms ModificadoJean RodriguezAún no hay calificaciones

- Surtidor EcomulDocumento14 páginasSurtidor EcomulJoshu QuintanillaAún no hay calificaciones

- Carl RogersDocumento4 páginasCarl RogersSymon DyazAún no hay calificaciones