También podría gustarte

- Tarea 5 Sistema de Costeo Por Órdenes de TrabajoDocumento8 páginasTarea 5 Sistema de Costeo Por Órdenes de TrabajoCintya MontoyaAún no hay calificaciones

- Laboratorios, Gestión Estratégica Costos, Costos Por Ordenes de ProducciónDocumento4 páginasLaboratorios, Gestión Estratégica Costos, Costos Por Ordenes de ProducciónUlises Fabián Alvarez Portilla100% (1)

- Tarea S5Documento11 páginasTarea S5Victoria Galdamez gonzalesAún no hay calificaciones

- Tema 5 Costos Por OrdenesDocumento15 páginasTema 5 Costos Por OrdenesManuel Martinez BuenoAún no hay calificaciones

- Tarea 5.1 Analisis C2Documento6 páginasTarea 5.1 Analisis C2Merary CoelloAún no hay calificaciones

- UTA - Laboratorio, Sistemas de Costos - Costos - Por - Ordenes - de - Producción PDFDocumento4 páginasUTA - Laboratorio, Sistemas de Costos - Costos - Por - Ordenes - de - Producción PDFDaniel Ortiz100% (1)

- Cap. 6 Contabilidad Gerencial I III Parcial PDFDocumento17 páginasCap. 6 Contabilidad Gerencial I III Parcial PDFCarolina SarmientoAún no hay calificaciones

- Costeo por órdenes de trabajoDocumento7 páginasCosteo por órdenes de trabajoPerla ElvirAún no hay calificaciones

- Costeo por órdenes de trabajoDocumento7 páginasCosteo por órdenes de trabajoNicole BrownAún no hay calificaciones

- T6 - T7. Contab. de Inventario de MercanciasDocumento22 páginasT6 - T7. Contab. de Inventario de MercanciasIvan David Estrada HuaytaAún no hay calificaciones

- EJEMPLO COSTEO ORDENES DE TRABAJO Conta AdministrativaDocumento5 páginasEJEMPLO COSTEO ORDENES DE TRABAJO Conta AdministrativaFernando ReyesAún no hay calificaciones

- Conta IIS5Documento7 páginasConta IIS5Andres ZeronAún no hay calificaciones

- Proyecto CostosDocumento14 páginasProyecto CostosGiacomo PatronAún no hay calificaciones

- Practica No 1-2 Unidad 5Documento8 páginasPractica No 1-2 Unidad 5Miguelina Antonia Martinez FernandezAún no hay calificaciones

- Costos de producción y transacciones de enero 2016Documento7 páginasCostos de producción y transacciones de enero 2016George Saybe100% (1)

- Costos por órdenes de trabajoDocumento14 páginasCostos por órdenes de trabajoFRANCISCO LUIS CANCHE NOHAún no hay calificaciones

- Práctica 23 Resuelta en ClaseDocumento34 páginasPráctica 23 Resuelta en ClaseKarina SotoAún no hay calificaciones

- S5-Tarea No.5 - Trabajo Individual de La SemanaDocumento8 páginasS5-Tarea No.5 - Trabajo Individual de La SemanaLilian GonzalezAún no hay calificaciones

- Tarae Individual 5 Semana 5Documento6 páginasTarae Individual 5 Semana 5Hannah Raquel Nelson CastellanosAún no hay calificaciones

- Sistema costeo órdenes trabajoDocumento7 páginasSistema costeo órdenes trabajoKevin ZunigaAún no hay calificaciones

- AnalisisContable Tarea5Documento7 páginasAnalisisContable Tarea5Naida MejiaAún no hay calificaciones

- Preguntas y Tema de AnálisisDocumento16 páginasPreguntas y Tema de AnálisisErika GarcíaAún no hay calificaciones

- TareaDocumento6 páginasTareaadqh11Aún no hay calificaciones

- Ejercicios de Costos Indirectos de Fabricación 2020Documento4 páginasEjercicios de Costos Indirectos de Fabricación 2020Franko Chuck0% (1)

- Analisis Contable 5Documento8 páginasAnalisis Contable 5Carlos RiveraAún no hay calificaciones

- Ordenes de TrabajoDocumento11 páginasOrdenes de Trabajopaul volz100% (1)

- Analisis Contable IIDocumento5 páginasAnalisis Contable IIMario AlvarengaAún no hay calificaciones

- Tarea 5 Sistema de Costeo Por Rdenes de TrabajoDocumento8 páginasTarea 5 Sistema de Costeo Por Rdenes de TrabajoLissy Melania Santos PintoAún no hay calificaciones

- S5 ContaIIDocumento6 páginasS5 ContaIIjavier caleroAún no hay calificaciones

- Examen Parcia II CYP G05Documento10 páginasExamen Parcia II CYP G05Claudia Cajo ZeñaAún no hay calificaciones

- Sistema de Costo Por Órdenes de Producción EjemploDocumento6 páginasSistema de Costo Por Órdenes de Producción Ejemplonct has their backAún no hay calificaciones

- Tarea Sem 5Documento7 páginasTarea Sem 5xxAún no hay calificaciones

- 1 Costeo Por Ordenes de TrabajoDocumento13 páginas1 Costeo Por Ordenes de TrabajoCristianAún no hay calificaciones

- Estefany Terrero-100271438-Seccion 05-Costo1-Unidad 6 - Examen Parcial FinalDocumento5 páginasEstefany Terrero-100271438-Seccion 05-Costo1-Unidad 6 - Examen Parcial FinalJenn GomezAún no hay calificaciones

- Tarea5 AnalisisDocumento6 páginasTarea5 AnalisisFranciss FunesAún no hay calificaciones

- Costo Fab - y Produccion Semana 10Documento3 páginasCosto Fab - y Produccion Semana 10Anni AcostaAún no hay calificaciones

- 0900B-Ejercicios en Clase 3Documento20 páginas0900B-Ejercicios en Clase 3leandro tejedaAún no hay calificaciones

- Ejercicios Practicos de Sistemas de Acumulacion de CostosDocumento20 páginasEjercicios Practicos de Sistemas de Acumulacion de CostosFederico Indorf0% (1)

- Tarea Costos 09-12-2017Documento8 páginasTarea Costos 09-12-2017Jorge Teran0% (1)

- 2presentacion Ordenes de Produccion Especifica2Documento11 páginas2presentacion Ordenes de Produccion Especifica2Eddy ZunigaAún no hay calificaciones

- Examen Parcial Final Seccion 05-Costo1-Unidad 6 - Edwin PErez Medina CH1347Documento5 páginasExamen Parcial Final Seccion 05-Costo1-Unidad 6 - Edwin PErez Medina CH1347Antony SeguraAún no hay calificaciones

- Guía de Estudios: ContabilidadDocumento5 páginasGuía de Estudios: ContabilidadPaul Ccama FloresAún no hay calificaciones

- Costos Por OrdenesDocumento21 páginasCostos Por OrdenesagriculturarrppAún no hay calificaciones

- Empresa Authory SportDocumento3 páginasEmpresa Authory SportgisselAún no hay calificaciones

- Registro de costos por órdenes de trabajo (OTDocumento9 páginasRegistro de costos por órdenes de trabajo (OTDiego Alonso Copa Chambi100% (1)

- Practica Final de Costo IDocumento5 páginasPractica Final de Costo IJordany Del CarmenAún no hay calificaciones

- Caso práctico TRIMEL SA: Análisis de costos y resultados mes abril 2012Documento2 páginasCaso práctico TRIMEL SA: Análisis de costos y resultados mes abril 2012gianella quintanillaAún no hay calificaciones

- DatosDocumento15 páginasDatosAdriano andres DELGADO ALFAROAún no hay calificaciones

- Tarea 6 PresupuestosDocumento7 páginasTarea 6 PresupuestosElmer BámacaAún no hay calificaciones

- UntitledDocumento8 páginasUntitledYafeth GarmendiaAún no hay calificaciones

- Costos de ProduccionDocumento12 páginasCostos de ProduccionXIOMARA DEL CARMEN BARRANZUELA NEYRAAún no hay calificaciones

- Examen Elsa Santos TocasDocumento6 páginasExamen Elsa Santos TocasElsa Santos tocasAún no hay calificaciones

- Flor - Mejia - Act. n.7Documento14 páginasFlor - Mejia - Act. n.7Flor Berenize Mejia CarranzaAún no hay calificaciones

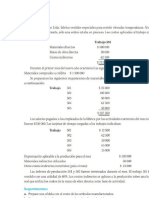

- Ejercicio 4 - 2 Ordenes de PDN - Semana 4 - SolucionDocumento25 páginasEjercicio 4 - 2 Ordenes de PDN - Semana 4 - Solucioncarlos.nicf100Aún no hay calificaciones

- Tarea Unidad 2 - Sistema de CosteoDocumento3 páginasTarea Unidad 2 - Sistema de CosteoSadamy SaavedraAún no hay calificaciones

- Trabajo 3Documento12 páginasTrabajo 3Hypatia JulcaAún no hay calificaciones

- Clase Desarrollada Contabilidad de Costos II Del 24 de Enero (Ejercicio Completo Costeo Por Ordenes de Trabajo)Documento13 páginasClase Desarrollada Contabilidad de Costos II Del 24 de Enero (Ejercicio Completo Costeo Por Ordenes de Trabajo)ginaAún no hay calificaciones

- Costo EstándarDocumento12 páginasCosto Estándarbambull RAún no hay calificaciones

- Tarea 1 Unidad 4Documento7 páginasTarea 1 Unidad 4fernanda garciaAún no hay calificaciones

- Contabilidad financiera y gerencial Tomo 2: Aplicaciones prácticas y solucionesDe EverandContabilidad financiera y gerencial Tomo 2: Aplicaciones prácticas y solucionesAún no hay calificaciones

- Cap.4 REGISTRO DE MANO DE OBRA 23Documento19 páginasCap.4 REGISTRO DE MANO DE OBRA 23Marcos Antonio Turcios MoralesAún no hay calificaciones

- Presentación Tiempos PredeterminadosDocumento28 páginasPresentación Tiempos PredeterminadosMarcos Antonio Turcios MoralesAún no hay calificaciones

- Examen 1 Parcial de Metodos IDocumento2 páginasExamen 1 Parcial de Metodos IMarcos Antonio Turcios MoralesAún no hay calificaciones

- Punto de Equilibrio de Varios ProductosDocumento17 páginasPunto de Equilibrio de Varios ProductosMarcos Antonio Turcios MoralesAún no hay calificaciones

- Tarea #2Documento2 páginasTarea #2Marcos Antonio Turcios MoralesAún no hay calificaciones

- UntitledDocumento3 páginasUntitledMarcos Antonio Turcios MoralesAún no hay calificaciones

- Ejercicio Diagrama Bimanual3Documento2 páginasEjercicio Diagrama Bimanual3Marcos Antonio Turcios MoralesAún no hay calificaciones

- Ejercicio Meotodo 1Documento2 páginasEjercicio Meotodo 1Marcos Antonio Turcios MoralesAún no hay calificaciones

- Estudio de Tiempos Predeterminados-Grupo 7-Ingeniería de Métodos 1-1P2023Documento30 páginasEstudio de Tiempos Predeterminados-Grupo 7-Ingeniería de Métodos 1-1P2023Marcos Antonio Turcios MoralesAún no hay calificaciones

- Universidad Tecnológica de Honduras Ruido IndustrialDocumento15 páginasUniversidad Tecnológica de Honduras Ruido IndustrialMarcos Antonio Turcios MoralesAún no hay calificaciones

- Estudio de Tiempos Predeterminados. AporteDocumento16 páginasEstudio de Tiempos Predeterminados. AporteMarcos Antonio Turcios MoralesAún no hay calificaciones

- Distancia 2Documento5 páginasDistancia 2Marcos Antonio Turcios MoralesAún no hay calificaciones

- JFo 1 1 SG EspDocumento27 páginasJFo 1 1 SG EspMarcos Antonio Turcios MoralesAún no hay calificaciones

- Ejercicio 4Documento2 páginasEjercicio 4Marcos Antonio Turcios MoralesAún no hay calificaciones

- Contabilidad General: Universidad Tecnológica de HondurasDocumento8 páginasContabilidad General: Universidad Tecnológica de HondurasMarcos Antonio Turcios MoralesAún no hay calificaciones

- Tarea Segundo Parcial, Control de Calidad IIDocumento13 páginasTarea Segundo Parcial, Control de Calidad IIMarcos Antonio Turcios MoralesAún no hay calificaciones

- 1 MaquinaDocumento3 páginas1 MaquinaMarcos Antonio Turcios MoralesAún no hay calificaciones

- 2022 10 23 15 11 20 201810010797 Ejercicio 1Documento1 página2022 10 23 15 11 20 201810010797 Ejercicio 1Marcos Antonio Turcios MoralesAún no hay calificaciones

- Ejercicio 3Documento1 páginaEjercicio 3Marcos Antonio Turcios MoralesAún no hay calificaciones

- Foro 2 ErgonomiaDocumento3 páginasForo 2 ErgonomiaMarcos Antonio Turcios MoralesAún no hay calificaciones

- Tarea Segundo Parcial, Control de Calidad IIDocumento13 páginasTarea Segundo Parcial, Control de Calidad IIMarcos Antonio Turcios MoralesAún no hay calificaciones

- Examen1 201810010797Documento1 páginaExamen1 201810010797Marcos Antonio Turcios MoralesAún no hay calificaciones

- Tarea 1 PooDocumento12 páginasTarea 1 PooMarcos Antonio Turcios MoralesAún no hay calificaciones

- Ejercicicio 2.16Documento1 páginaEjercicicio 2.16Marcos Antonio Turcios MoralesAún no hay calificaciones

- Usuarios POO - GIZETH ALELI CASTRODocumento2 páginasUsuarios POO - GIZETH ALELI CASTROMarcos Antonio Turcios MoralesAún no hay calificaciones

- Foros HaccpDocumento4 páginasForos HaccpMarcos Antonio Turcios MoralesAún no hay calificaciones

- JFo Course Objectives EspDocumento5 páginasJFo Course Objectives EspDina MezaAún no hay calificaciones

- Ejercicio 1Documento1 páginaEjercicio 1Marcos Antonio Turcios MoralesAún no hay calificaciones

- Ejercicio 3Documento1 páginaEjercicio 3Marcos Antonio Turcios MoralesAún no hay calificaciones

- Los ChakrasDocumento2 páginasLos Chakrasirudimena100% (1)

- Estrategias Creativas para La Educación EmocionalDocumento15 páginasEstrategias Creativas para La Educación EmocionalangheraaAún no hay calificaciones

- ODI jEFE ADMINISTRATVODocumento12 páginasODI jEFE ADMINISTRATVOArnold Gabriel Condori AhumadaAún no hay calificaciones

- Costos de producción camisa ColumbiaDocumento36 páginasCostos de producción camisa ColumbiaCharles IsmaAún no hay calificaciones

- Funcion Logaritmica 200-IDocumento4 páginasFuncion Logaritmica 200-IBeny BarraAún no hay calificaciones

- Demanda de prescripción adquisitiva de dominio de lote de 2,402.50 m2Documento16 páginasDemanda de prescripción adquisitiva de dominio de lote de 2,402.50 m2Jhelsin VT100% (1)

- MSDS Koraza PDFDocumento5 páginasMSDS Koraza PDFSebastián CuartasAún no hay calificaciones

- Sesión de Aprendizaje CienciaDocumento2 páginasSesión de Aprendizaje CienciaDANIEL FONSECA PRINCIPE100% (4)

- Fase 2 - Plan de Evaluación PsicológicaDocumento23 páginasFase 2 - Plan de Evaluación PsicológicafotosAún no hay calificaciones

- Guia Diagnostico Energetico InmueblesDocumento19 páginasGuia Diagnostico Energetico InmueblesRicardo BatallerAún no hay calificaciones

- Teoría Del ColorDocumento20 páginasTeoría Del ColorRogers Manrique100% (1)

- Gauss Jordan-JHON JAIRO ARDILADocumento7 páginasGauss Jordan-JHON JAIRO ARDILAJhon Jairo Ardila GomezAún no hay calificaciones

- GUABIRADocumento69 páginasGUABIRADarAún no hay calificaciones

- Curriculum MMPDocumento4 páginasCurriculum MMPDanielaAún no hay calificaciones

- Manual Collection SIMOCODE Pro 2018-11 ES PDFDocumento1213 páginasManual Collection SIMOCODE Pro 2018-11 ES PDFKevin SilvaAún no hay calificaciones

- Examen 20% Yacimientos IiiDocumento3 páginasExamen 20% Yacimientos IiiAinee SabinaAún no hay calificaciones

- Marketing y modelos de negocio online para artesanías de la GuajiraDocumento19 páginasMarketing y modelos de negocio online para artesanías de la GuajiraChristian Molina B50% (4)

- E. Gatos IIDocumento3 páginasE. Gatos IIsuperaguila3Aún no hay calificaciones

- Marco TeóricoDocumento22 páginasMarco TeóricoCarlosMedinaAún no hay calificaciones

- MonografiaDocumento7 páginasMonografiaTony CisnerosAún no hay calificaciones

- Preview: TesisDocumento24 páginasPreview: TesisCristhian ivan Bermeo zambranoAún no hay calificaciones

- Test PsicológicosDocumento5 páginasTest PsicológicosFilomena Andrea GonzálezAún no hay calificaciones

- Producto Académico 02 - Final GEDocumento6 páginasProducto Académico 02 - Final GEPiero CastroAún no hay calificaciones

- Declaración de Bochica Acj-YmcaDocumento4 páginasDeclaración de Bochica Acj-YmcaACJTolimaVoluntarioAún no hay calificaciones

- AletasDocumento2 páginasAletasCamila CamargoAún no hay calificaciones

- Cuadro Comparativo de Los MicroorganismosDocumento5 páginasCuadro Comparativo de Los MicroorganismosPaola Guillén Morales86% (7)

- Inertel Ramiro HelmeyerDocumento6 páginasInertel Ramiro HelmeyerRamiro HelmeyerAún no hay calificaciones

- Antropología Del GéneroDocumento9 páginasAntropología Del GéneroRodrigo Roko FreyAún no hay calificaciones

- Los Booms Petroleros ¿Qué Cambió en Los Últimos 40 Años Foro Economía EcuadorDocumento1 páginaLos Booms Petroleros ¿Qué Cambió en Los Últimos 40 Años Foro Economía EcuadorGame DylánAún no hay calificaciones

- Práctica #05 Circuitos Serie y ParaleloDocumento4 páginasPráctica #05 Circuitos Serie y ParaleloAlex RecerAún no hay calificaciones