También podría gustarte

- Examen Final-2Documento9 páginasExamen Final-2Daniela Palomec100% (8)

- Examen para Postulantes A Auxiliar ContableDocumento5 páginasExamen para Postulantes A Auxiliar ContableMariaJoseMartinez75% (4)

- Tarea 1. Conceptos Básicos de ContabilidadDocumento11 páginasTarea 1. Conceptos Básicos de ContabilidadDavid Rodrigo González VenegasAún no hay calificaciones

- COMUNIDADocumento16 páginasCOMUNIDADianaMabelHerrera78% (9)

- Asientos de Ajuste Contabilidad Ejemplo 1Documento26 páginasAsientos de Ajuste Contabilidad Ejemplo 1Abner Pacheco UlloaAún no hay calificaciones

- Ejercicio 2 Administracion de La Liquidez - RemovedDocumento4 páginasEjercicio 2 Administracion de La Liquidez - Removedeimy arevalo100% (4)

- Contabilidad para principiantes & dummies: Principios fundamentales de la gestión financieraDe EverandContabilidad para principiantes & dummies: Principios fundamentales de la gestión financieraCalificación: 3 de 5 estrellas3/5 (2)

- Test Examen para Postulantes A Auxiliar ContableDocumento6 páginasTest Examen para Postulantes A Auxiliar ContableCOBROS PREJURIDICOS100% (1)

- Ejercicio 1 Bancos Del NorteDocumento3 páginasEjercicio 1 Bancos Del Norteeli ReyesAún no hay calificaciones

- M8 U2 A1 BLMS Analisis PDFDocumento9 páginasM8 U2 A1 BLMS Analisis PDFBlanca MendezAún no hay calificaciones

- Trabajo Final de Practica de Contabilidad 1Documento17 páginasTrabajo Final de Practica de Contabilidad 1Santa cruz rosadoAún no hay calificaciones

- Elaboracion Declaracion de Renta Actividad 4Documento3 páginasElaboracion Declaracion de Renta Actividad 4Miriam GonzálezAún no hay calificaciones

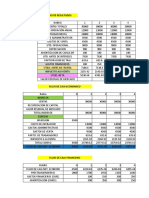

- Flujo de Caja Económico y FinancieroDocumento5 páginasFlujo de Caja Económico y FinancieroMair Solano0% (1)

- Raz. Matematico 3ºbDocumento15 páginasRaz. Matematico 3ºbCarlos Andrés Clausen Alí0% (1)

- Tecnica Contable UD4 Los Libros ContablesDocumento11 páginasTecnica Contable UD4 Los Libros ContablesAlliny DalleAún no hay calificaciones

- Unidad 4Documento11 páginasUnidad 4ANA MARIA REYES MUÑOZAún no hay calificaciones

- A3 OjfDocumento5 páginasA3 OjfOrlando jaimeAún no hay calificaciones

- Microsoft Word - Unidad 2 Cuentas Contables, Periodificación y Ciclo Contable v1 - 01Documento73 páginasMicrosoft Word - Unidad 2 Cuentas Contables, Periodificación y Ciclo Contable v1 - 01miriammustafa77Aún no hay calificaciones

- Vii) Reglas de RegistraciónDocumento5 páginasVii) Reglas de Registraciónarterosariouruguay100% (3)

- 3 4+Cuentas+finales+-+Bracken's+IB+BusinessDocumento6 páginas3 4+Cuentas+finales+-+Bracken's+IB+BusinesssamuelAún no hay calificaciones

- Monografia Sobre Libros ContablesggggDocumento41 páginasMonografia Sobre Libros ContablesggggKerlyn Ruiz PinedoAún no hay calificaciones

- Clase 2Documento8 páginasClase 2Edison Jr Rosario RAún no hay calificaciones

- Clase 7-2018Documento45 páginasClase 7-2018karolay alucemaAún no hay calificaciones

- Clase 10Documento10 páginasClase 10fernando muñozAún no hay calificaciones

- Estudio de Cuentas ContablesDocumento9 páginasEstudio de Cuentas ContablesMAYERLI LISBETH MU�OZ PALADINESAún no hay calificaciones

- Proceso ContableDocumento32 páginasProceso ContableMelany HerediaAún no hay calificaciones

- Contabilidad G Unidad 1Documento88 páginasContabilidad G Unidad 1Angel Santana BaqueAún no hay calificaciones

- Il3 - Tema 10Documento12 páginasIl3 - Tema 10Alexander Miguel Mamani De La CruzAún no hay calificaciones

- ContabilidadDocumento25 páginasContabilidadJuan Guillermo ArcayaAún no hay calificaciones

- Introduccion Finanzas Corto Plazo Base Contable 2 (1) AgostoDocumento28 páginasIntroduccion Finanzas Corto Plazo Base Contable 2 (1) AgostoBernardita RomeroAún no hay calificaciones

- Modulo II Ecuacion Contables2018Documento26 páginasModulo II Ecuacion Contables2018Augusto MolinaAún no hay calificaciones

- Tarea S1 Yesenia Sepulveda V.Documento8 páginasTarea S1 Yesenia Sepulveda V.Yesenia SepulvedaAún no hay calificaciones

- Tema 1. Concepto de ContabilidadDocumento8 páginasTema 1. Concepto de ContabilidadCONCEPCIÓN RUIZ LÓPEZAún no hay calificaciones

- Plan de CuentasDocumento11 páginasPlan de CuentasJustin CevallosAún no hay calificaciones

- Contabilidad Unidad - 02 - PresentacionDocumento25 páginasContabilidad Unidad - 02 - PresentacionJuliana DuarteAún no hay calificaciones

- Sistema de Informacion GHHDocumento6 páginasSistema de Informacion GHHCarlosAún no hay calificaciones

- Practica Contable Ii Corte Amaranta Rodriguez 15052020Documento7 páginasPractica Contable Ii Corte Amaranta Rodriguez 15052020TANIA DE LOS ANGELES CASTELLANOSAún no hay calificaciones

- Costos Semana 2Documento7 páginasCostos Semana 2Eugenio Roman Sandoval CabreraAún no hay calificaciones

- Tarea TDC01Documento3 páginasTarea TDC01martina03lauraAún no hay calificaciones

- Conceptos Básicos: UnidadDocumento12 páginasConceptos Básicos: UnidadGina Arronte TemolAún no hay calificaciones

- Fa 2 Hoja de Repaso 1 - 2019Documento7 páginasFa 2 Hoja de Repaso 1 - 2019Brenda OsoyAún no hay calificaciones

- Tema 3Documento28 páginasTema 3BeaAún no hay calificaciones

- m1 Contabilidad FNF DusaDocumento73 páginasm1 Contabilidad FNF DusaDaniel Eduardo AlvarezAún no hay calificaciones

- TEORÍADocumento56 páginasTEORÍAPizarra PizarraAún no hay calificaciones

- Contabilidad 3Documento45 páginasContabilidad 3Carolina PizarroAún no hay calificaciones

- Tema 7 El Método Contable PDFDocumento5 páginasTema 7 El Método Contable PDFmahliAún no hay calificaciones

- Guía de Noveno Grago Asignatura de Introducción Al Contabilidad PDFDocumento15 páginasGuía de Noveno Grago Asignatura de Introducción Al Contabilidad PDFAnnette Amarilis Pinel RiosAún no hay calificaciones

- Mapas Conceptuales y Resumen Del Capítulo 1 y 4 de Introducción A La Contabilidad y Partida DobleDocumento5 páginasMapas Conceptuales y Resumen Del Capítulo 1 y 4 de Introducción A La Contabilidad y Partida DobleKevin andres cardozo ortizAún no hay calificaciones

- Danilo Araya ControlS1Documento6 páginasDanilo Araya ControlS1Danilo ArayaAún no hay calificaciones

- Contabilidad Empresarial UACDocumento24 páginasContabilidad Empresarial UACLezama Alvaro FtAún no hay calificaciones

- Balance de AperturaDocumento11 páginasBalance de AperturaLuis Barrios0% (1)

- Contabilidad MercantilDocumento1 páginaContabilidad Mercantilsikiutp01Aún no hay calificaciones

- Lectura 1de 2Documento7 páginasLectura 1de 2JamiAún no hay calificaciones

- EJERCICIOSTEMA3Documento2 páginasEJERCICIOSTEMA3jccintegracionsocialAún no hay calificaciones

- Aspectos Basicos de La ContabilidadDocumento22 páginasAspectos Basicos de La ContabilidadRo Rojas100% (3)

- TDC U5 Esquema - PreguntasDocumento22 páginasTDC U5 Esquema - PreguntasEmsAún no hay calificaciones

- Tema 4 Cuentas PGCDocumento20 páginasTema 4 Cuentas PGCEloy Márquez MediavillaAún no hay calificaciones

- Tema 3 EL PLAN GENERAL CONTABILIDADDocumento4 páginasTema 3 EL PLAN GENERAL CONTABILIDADKino KinoAún no hay calificaciones

- Registro de OperacionesDocumento71 páginasRegistro de OperacionesGabriel TorrucoAún no hay calificaciones

- Metodología Contable ApuntesDocumento6 páginasMetodología Contable ApuntesDaians100% (1)

- Contabilidad I - Unidad V - Las Transacciones Comerciales, Registros y La Balanza de ComprobaciónDocumento24 páginasContabilidad I - Unidad V - Las Transacciones Comerciales, Registros y La Balanza de ComprobaciónRandy la MechaAún no hay calificaciones

- UNIDAD 2 PIAC - LA CONTABILIDAD (Alumnos)Documento48 páginasUNIDAD 2 PIAC - LA CONTABILIDAD (Alumnos)cmartinezalvarez71Aún no hay calificaciones

- Iniciacion A La ContabilidadDocumento9 páginasIniciacion A La ContabilidadCoumba AichaAún no hay calificaciones

- El Flujo Del Proceso ContableDocumento24 páginasEl Flujo Del Proceso Contableraig15830% (1)

- Tarea 1Documento7 páginasTarea 1Patricia MoyaAún no hay calificaciones

- Semana N°5 - Libros ContablesDocumento42 páginasSemana N°5 - Libros ContablesKevin Fiestas GuerreroAún no hay calificaciones

- Resumen de Financial Literacy for Managers de Richard A. LambertDe EverandResumen de Financial Literacy for Managers de Richard A. LambertCalificación: 3 de 5 estrellas3/5 (1)

- Aplicaciones informáticas de análisis contable y contabilidad presupuestaria. ADGN0108De EverandAplicaciones informáticas de análisis contable y contabilidad presupuestaria. ADGN0108Aún no hay calificaciones

- Libros ContablesDocumento15 páginasLibros ContablesMáximo SilvaAún no hay calificaciones

- Principios Contables AceptadosDocumento17 páginasPrincipios Contables AceptadosMáximo SilvaAún no hay calificaciones

- Marketing GlobalDocumento24 páginasMarketing GlobalMáximo SilvaAún no hay calificaciones

- Inventario InicialDocumento3 páginasInventario InicialMáximo SilvaAún no hay calificaciones

- Ejercicios Cuentas ContablesDocumento1 páginaEjercicios Cuentas ContablesMáximo SilvaAún no hay calificaciones

- Inf.D.S N°108-2023-EFDocumento2 páginasInf.D.S N°108-2023-EFMaria Elena Silva BarrosAún no hay calificaciones

- Proceso de Emisión de Títulos ValoresDocumento18 páginasProceso de Emisión de Títulos ValoresCarlos Alberto Rodriguez50% (2)

- Aprueban Índices de Distribución Del Fondo de Compensación Municipal - FONCOMUN para El Año Fiscal 2018Documento56 páginasAprueban Índices de Distribución Del Fondo de Compensación Municipal - FONCOMUN para El Año Fiscal 2018Fidel Francisco Quispe HinostrozaAún no hay calificaciones

- Patricia Álvarez S6 Introducción ContabilidadDocumento6 páginasPatricia Álvarez S6 Introducción ContabilidadPatricia AlvarezAún no hay calificaciones

- Modelo de Adhesión Al Plan (Designación de Beneficiarios)Documento7 páginasModelo de Adhesión Al Plan (Designación de Beneficiarios)Alfonso ArnedoAún no hay calificaciones

- Informe de Auditoria Colegio Braulio AjustadoDocumento9 páginasInforme de Auditoria Colegio Braulio AjustadoCharly CastilloAún no hay calificaciones

- Ejercicios de MicroeconomiaDocumento5 páginasEjercicios de MicroeconomiaGuerrero SumalaveAún no hay calificaciones

- 1 PDFDocumento59 páginas1 PDFSonia IbañezAún no hay calificaciones

- Auditoria - Tarea 8Documento3 páginasAuditoria - Tarea 8Careley CarvajalAún no hay calificaciones

- Economy Empleador Lider 2021Documento28 páginasEconomy Empleador Lider 2021Efrain VarelaAún no hay calificaciones

- Petroperu SDocumento21 páginasPetroperu SAlexander LazaroAún no hay calificaciones

- Inside JobDocumento5 páginasInside JobPaulo Torres VeraAún no hay calificaciones

- Caso Problemas Cap 21 Arrendamiento FinancieroDocumento3 páginasCaso Problemas Cap 21 Arrendamiento FinancieroCésar Calero RojasAún no hay calificaciones

- Tesis de Maestria 1Documento48 páginasTesis de Maestria 1Felipe RiveraAún no hay calificaciones

- 2 Ganancia de Capital PDFDocumento28 páginas2 Ganancia de Capital PDFLidia NgAún no hay calificaciones

- Preguntas Reprogramacion de DeudaDocumento1 páginaPreguntas Reprogramacion de DeudaAntony Gallardo RojasAún no hay calificaciones

- Examen NIIF 3Documento1 páginaExamen NIIF 3Melci KunoAún no hay calificaciones

- Catalogo de Cuentas BancariaDocumento47 páginasCatalogo de Cuentas BancariaKatherine GabrielaAún no hay calificaciones

- Proyecto de InversionDocumento5 páginasProyecto de InversionMaida DavidAún no hay calificaciones

- + Función VNA NO PERIODICODocumento1 página+ Función VNA NO PERIODICOAleex QuispeAún no hay calificaciones

- Financiamiento de Un ProyectoDocumento15 páginasFinanciamiento de Un ProyectoArnold Paullo100% (1)

- Act Semana 6Documento6 páginasAct Semana 6Olivia Lopez Garcia100% (1)