También podría gustarte

- Presupuesto de efectivo para HP&L de Junio a OctubreDocumento3 páginasPresupuesto de efectivo para HP&L de Junio a OctubreRenato Vinho100% (1)

- Nic21-Casao PracticoDocumento4 páginasNic21-Casao PracticoEvelynVegaCahuaAún no hay calificaciones

- APUNTES AuditoriaDocumento251 páginasAPUNTES AuditoriaJuan CuellarAún no hay calificaciones

- GCNF U1 A1 AmtmDocumento3 páginasGCNF U1 A1 AmtmElizabeth DomínguezAún no hay calificaciones

- Programa CIIADocumento8 páginasPrograma CIIA33melenasAún no hay calificaciones

- Formato ReclamacionesDocumento2 páginasFormato ReclamacionesCharles GoodwinAún no hay calificaciones

- "Año Del Bicentenario Del Perú: 200 Años de Independencia" Facultad de Ciencias Sociales Jurídicas Contables Y SocialesDocumento47 páginas"Año Del Bicentenario Del Perú: 200 Años de Independencia" Facultad de Ciencias Sociales Jurídicas Contables Y SocialesSaul Huaman LlanosAún no hay calificaciones

- D.L. 1436 SafiDocumento5 páginasD.L. 1436 SafiDINJHER JHOEL DE LA CRUZ SAAVEDRAAún no hay calificaciones

- SISTEMA NACIONAL DE TESORERÍADocumento8 páginasSISTEMA NACIONAL DE TESORERÍALuis Malpartida Tarazona0% (1)

- Depreciaciones Art. 37 FDocumento8 páginasDepreciaciones Art. 37 FDavid Idrugo100% (1)

- Presunciones TributariasDocumento8 páginasPresunciones TributariasJenifer Victoria Villanueva RosadoAún no hay calificaciones

- Cenfoti ActividadDocumento1 páginaCenfoti ActividadYurKevin Stifler AlvarezAún no hay calificaciones

- Cuenta Única del Tesoro Público: Centralización y administración de fondos públicosDocumento11 páginasCuenta Única del Tesoro Público: Centralización y administración de fondos públicosHUAMAN JAMBO LUCI ANABELAún no hay calificaciones

- S14.s2 Informe Del AuditorDocumento26 páginasS14.s2 Informe Del AuditorPedro SanchezAún no hay calificaciones

- Características Del Sistema Financiero PeraunoDocumento2 páginasCaracterísticas Del Sistema Financiero PeraunoJosé Ramos LeonAún no hay calificaciones

- Base PresuntaDocumento14 páginasBase PresuntaCataleya DcAún no hay calificaciones

- MAPADocumento1 páginaMAPAJorge Valerio OrdoñezAún no hay calificaciones

- Recibos Por Honorarios ExposicionDocumento15 páginasRecibos Por Honorarios ExposicionDavid SantAún no hay calificaciones

- CASO PRACTICO Zoom 02.02.2020Documento2 páginasCASO PRACTICO Zoom 02.02.2020jessica9huapaya100% (1)

- SIAF manual universidadDocumento53 páginasSIAF manual universidadcynthiaAún no hay calificaciones

- PresuncionesDocumento6 páginasPresuncionesAnahi HerreraAún no hay calificaciones

- Dictan Normas Sobre El Boleto de Viaje Que Emiten Las Empresas de Transporte Terrestre Público Nacional de PasajerosDocumento11 páginasDictan Normas Sobre El Boleto de Viaje Que Emiten Las Empresas de Transporte Terrestre Público Nacional de PasajerosInés Anmut Liebe DulzuraAún no hay calificaciones

- Resumen de La Nic 1Documento1 páginaResumen de La Nic 1RosauraCarrascoGamboaAún no hay calificaciones

- Flores Lujano Karem KatherineDocumento209 páginasFlores Lujano Karem KatherineAle TristánAún no hay calificaciones

- El Sistema Nacional de EndeudamientoDocumento12 páginasEl Sistema Nacional de EndeudamientoDelia Nelida Condori CalahuilleAún no hay calificaciones

- N° 2 - Clasificadores Del PresupuestoDocumento26 páginasN° 2 - Clasificadores Del Presupuestojimena ramirez rios100% (1)

- Sistema Nacional de Abastecimientos DL. #1439: Conformado PorDocumento1 páginaSistema Nacional de Abastecimientos DL. #1439: Conformado PorSussyAún no hay calificaciones

- IMPUESTO A LA RENTA 1ra. y 2da.Documento12 páginasIMPUESTO A LA RENTA 1ra. y 2da.ernestoAún no hay calificaciones

- Reserva obligatoria bancaria (encaje) BCRPDocumento9 páginasReserva obligatoria bancaria (encaje) BCRPSu Rojas0% (1)

- Caso Practico Regimen General 19-01-1Documento11 páginasCaso Practico Regimen General 19-01-1elidaAún no hay calificaciones

- Mapa Conceptual-TesoroDocumento1 páginaMapa Conceptual-TesoroDaniely GaonaAún no hay calificaciones

- Nicsp 19Documento9 páginasNicsp 19Kevin A. CondoriAún no hay calificaciones

- Sector ConstruccionDocumento68 páginasSector ConstruccionJulioAndréAún no hay calificaciones

- Sistema de TesoreriaDocumento21 páginasSistema de Tesoreriadavis_85_pAún no hay calificaciones

- Que Es El SiafDocumento20 páginasQue Es El SiafEfrain Hinojosa EgoavilAún no hay calificaciones

- UNIVERSIDAD ANDINA DE CUSCO FILIAL SICUANI: SEGUNDO EXAMEN PRÁCTICO DE INVESTIGACIÓNDocumento2 páginasUNIVERSIDAD ANDINA DE CUSCO FILIAL SICUANI: SEGUNDO EXAMEN PRÁCTICO DE INVESTIGACIÓNRUTH JUDITH SULLCA MAMANIAún no hay calificaciones

- Decreto Legislativo Ley 147 SencicoDocumento6 páginasDecreto Legislativo Ley 147 SencicoYovana Rivas SaucedoAún no hay calificaciones

- 200 años de independencia del PerúDocumento7 páginas200 años de independencia del Perúiraida100% (1)

- Instructivo Numero 3Documento13 páginasInstructivo Numero 3pamelaAún no hay calificaciones

- Cuenta General de La Republica 2021Documento105 páginasCuenta General de La Republica 2021ELIZABETH KATERIN LLALLERCCO SAIREAún no hay calificaciones

- 01 EL IASB Origen, Evolución y Estructura Del Sistema IFRSDocumento16 páginas01 EL IASB Origen, Evolución y Estructura Del Sistema IFRSjuanAún no hay calificaciones

- Banca FomentoDocumento10 páginasBanca FomentoCarlos Hernandez AvalosAún no hay calificaciones

- Clases Tributacion Perdidas ExtraordinariasDocumento15 páginasClases Tributacion Perdidas ExtraordinariasEduardo MpAún no hay calificaciones

- Monografia Estados FinancierosDocumento4 páginasMonografia Estados Financieroscesar pizarro santamariaAún no hay calificaciones

- Directiva de TesoreriaDocumento42 páginasDirectiva de TesoreriaXianAllccahuamanAún no hay calificaciones

- Guber TeorioaDocumento3 páginasGuber TeorioaNabil Caucha Cabrera100% (1)

- Decreto Legislativo #1525Documento7 páginasDecreto Legislativo #1525Melissa CosmópolisAún no hay calificaciones

- Analisis de Los Literales K) y L) Del Artículo 37° Del Codigo Tributario PeruanoDocumento10 páginasAnalisis de Los Literales K) y L) Del Artículo 37° Del Codigo Tributario PeruanoPamela Tapia RondónAún no hay calificaciones

- 3.13 Caso Empresa Comercial Reynoso SACDocumento2 páginas3.13 Caso Empresa Comercial Reynoso SACJonathan Neyra CarcasiAún no hay calificaciones

- Dualista y M OnistaDocumento23 páginasDualista y M OnistaYeison PonceAún no hay calificaciones

- Reintegro Del Credito FiscalDocumento1 páginaReintegro Del Credito Fiscaldayanna isabel valverde contrerasAún no hay calificaciones

- CASOS-PRACTICOS-D InstitucioesDocumento8 páginasCASOS-PRACTICOS-D InstitucioesbrichmanAún no hay calificaciones

- Practica Calificada #02-Desarrollo de Casos PracticosDocumento2 páginasPractica Calificada #02-Desarrollo de Casos PracticosSamuel Quispe100% (1)

- Diferencias Entre BBVA Perú e Interbank en Relación Con La Adquisición de Préstamos PersonalesDocumento16 páginasDiferencias Entre BBVA Perú e Interbank en Relación Con La Adquisición de Préstamos PersonalesCRISTHIAN ARTURO CASTILLO ESTRADAAún no hay calificaciones

- PCGE y PCGR Trabajo de Pari IIDocumento69 páginasPCGE y PCGR Trabajo de Pari IIEdward Mantilla ReyesAún no hay calificaciones

- Informe Final - Regimen Mype - Formalziacion - Fred - TesisDocumento52 páginasInforme Final - Regimen Mype - Formalziacion - Fred - TesisFredyAún no hay calificaciones

- D.L 1436 Decreto Legislativo Marco de La Administración Financiera Del Sector Público PDFDocumento5 páginasD.L 1436 Decreto Legislativo Marco de La Administración Financiera Del Sector Público PDFKaty RoblesAún no hay calificaciones

- Qué Es El SIAF y Cómo FuncionaDocumento11 páginasQué Es El SIAF y Cómo FuncionaRodrigo Montes De OcaAún no hay calificaciones

- 04 SFMB - Junio 2019 - 2Documento54 páginas04 SFMB - Junio 2019 - 2Eduardo ContrerasAún no hay calificaciones

- Ejemplo Estado de Flujo de Efectivo Nic 7Documento8 páginasEjemplo Estado de Flujo de Efectivo Nic 7YOCELY MARYFE CASTILLO HUAYLLAAún no hay calificaciones

- La Base Legal Del SiafDocumento8 páginasLa Base Legal Del SiafWIL100% (2)

- Caso Práctico Siaf para El Producto 5 - CorregidoDocumento31 páginasCaso Práctico Siaf para El Producto 5 - CorregidoKAROLANAún no hay calificaciones

- Grupo 4 - Tesoreria (1) 2Documento81 páginasGrupo 4 - Tesoreria (1) 2YERSON QUISPE PARIGUANAAún no hay calificaciones

- Ley 1441Documento15 páginasLey 1441SOIMER FUSTAMANTE RUIZ100% (1)

- TESORERIADocumento6 páginasTESORERIAJhordyLopezAún no hay calificaciones

- Cuenta General de La Republica 2021Documento105 páginasCuenta General de La Republica 2021ELIZABETH KATERIN LLALLERCCO SAIREAún no hay calificaciones

- Ley - 31638 PPTO 2023Documento60 páginasLey - 31638 PPTO 2023ELIZABETH KATERIN LLALLERCCO SAIREAún no hay calificaciones

- Programa de Auditoria - PlaneacionDocumento9 páginasPrograma de Auditoria - PlaneacionELIZABETH KATERIN LLALLERCCO SAIREAún no hay calificaciones

- Fe Ej399536Documento1 páginaFe Ej399536PABLO MORLAESAún no hay calificaciones

- Unidad II CUENTAS Y EFECTOS POR COBRARDocumento13 páginasUnidad II CUENTAS Y EFECTOS POR COBRARajimenezn_0412Aún no hay calificaciones

- Banco de MéxicoDocumento3 páginasBanco de MéxicoGris LujánAún no hay calificaciones

- Solución Supuesto 9Documento23 páginasSolución Supuesto 9VÍCTOR CASTILLA CUADRIAún no hay calificaciones

- Como Detectar Billetes FalsosDocumento46 páginasComo Detectar Billetes Falsosalessandra romeroAún no hay calificaciones

- Analisis EstrellitaDocumento6 páginasAnalisis Estrellitajhonathanmejia10Aún no hay calificaciones

- Estados Financieros ConCredito Tercer Trimestre 2021Documento42 páginasEstados Financieros ConCredito Tercer Trimestre 2021AideAún no hay calificaciones

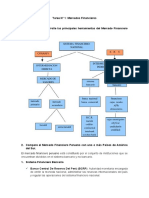

- Tarea N 01. Mercados FinancierosDocumento5 páginasTarea N 01. Mercados FinancierosDiaz MiniAún no hay calificaciones

- La Factura NegociableDocumento3 páginasLa Factura NegociableCarmen Acosta CrispinAún no hay calificaciones

- Cronograma de pago de créditos a pequeña empresaDocumento10 páginasCronograma de pago de créditos a pequeña empresaDaniel Dominguez100% (1)

- Banco BCPDocumento23 páginasBanco BCPmayumiAún no hay calificaciones

- TRABAJO EN CLASE Manual - Instrumentos - FinancierosDocumento34 páginasTRABAJO EN CLASE Manual - Instrumentos - FinancierosGrey DiosAún no hay calificaciones

- Certificado de Pago QNT 1049825973Documento2 páginasCertificado de Pago QNT 1049825973Elvis ConeoAún no hay calificaciones

- Conociendo Los Mercados de CapitalesDocumento8 páginasConociendo Los Mercados de CapitalesRamón Arnulfo Carrasco ZúnigaAún no hay calificaciones

- Ejercicios de Libro de Inventarios y Balances CORREGIDODocumento23 páginasEjercicios de Libro de Inventarios y Balances CORREGIDOjesus nuñezAún no hay calificaciones

- Actividad - Copia...Documento2 páginasActividad - Copia...Jorge KassarAún no hay calificaciones

- Sistema FinancieroDocumento8 páginasSistema FinancierolazasecundariaAún no hay calificaciones

- Convenio de Pago Santin-ProsotexDocumento4 páginasConvenio de Pago Santin-ProsotexKatya Ortiz GuerreroAún no hay calificaciones

- El Libro DiarioDocumento3 páginasEl Libro DiarioMarcoMoralesAún no hay calificaciones

- Info0 SatDocumento3 páginasInfo0 SatBraulio Cesar Tepole PerezAún no hay calificaciones

- Análisis de Los Estados Financieros (MAPA MENTAL)Documento10 páginasAnálisis de Los Estados Financieros (MAPA MENTAL)Anthony BlancoAún no hay calificaciones

- Matrícula Universidad Rey Juan CarlosDocumento2 páginasMatrícula Universidad Rey Juan CarlosJaime SiciliaAún no hay calificaciones

- Pir770725m60 Cfdi A224750 20230309Documento1 páginaPir770725m60 Cfdi A224750 20230309joseAún no hay calificaciones

- 3.3. Finanzas Estructuradas y Titularización de ActivosDocumento23 páginas3.3. Finanzas Estructuradas y Titularización de ActivosJorge AvelinoAún no hay calificaciones

- Bancafé garantiza ahorros tras quiebraDocumento3 páginasBancafé garantiza ahorros tras quiebraGwendolyn GuilleganAún no hay calificaciones

- Lab Integr Iii Dfi de Import y Export 15Documento8 páginasLab Integr Iii Dfi de Import y Export 15Kevin Joel Hernandez JuarezAún no hay calificaciones