0% encontró este documento útil (0 votos)

2K vistas10 páginasImpuesto al Alquiler en Bolivia

El documento describe el impuesto a los alquileres en Bolivia, el cual grava los servicios y rentas generados por los inmuebles de alquiler. Está compuesto de cuatro subimpuestos: IVA, IT, RC-IVA e IUE. Para pagarlos, los dueños de los inmuebles deben estar inscritos como contribuyentes en el Sistema de Impuestos Nacionales de Bolivia y presentar los formularios requeridos.

Cargado por

helmut zabaletaDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como PPTX, PDF, TXT o lee en línea desde Scribd

0% encontró este documento útil (0 votos)

2K vistas10 páginasImpuesto al Alquiler en Bolivia

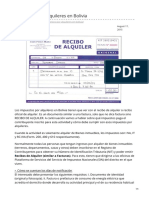

El documento describe el impuesto a los alquileres en Bolivia, el cual grava los servicios y rentas generados por los inmuebles de alquiler. Está compuesto de cuatro subimpuestos: IVA, IT, RC-IVA e IUE. Para pagarlos, los dueños de los inmuebles deben estar inscritos como contribuyentes en el Sistema de Impuestos Nacionales de Bolivia y presentar los formularios requeridos.

Cargado por

helmut zabaletaDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como PPTX, PDF, TXT o lee en línea desde Scribd