También podría gustarte

- Costeo basado en actividades en QuickprintDocumento8 páginasCosteo basado en actividades en QuickprintAndres DiazAún no hay calificaciones

- S1-Tarea No.1 Clasificación de La Contabilidad de CostosDocumento5 páginasS1-Tarea No.1 Clasificación de La Contabilidad de CostosLilian GonzalezAún no hay calificaciones

- Contenido Cont Costos II, 1er ParcialDocumento16 páginasContenido Cont Costos II, 1er Parcialrafael guarataAún no hay calificaciones

- 02 SESIÓN 2 - Costos y Presupuestos - OKDocumento52 páginas02 SESIÓN 2 - Costos y Presupuestos - OKMimi AlfaroAún no hay calificaciones

- Tarea 4.1 Estados FinancierosDocumento7 páginasTarea 4.1 Estados Financierosgabribarcenas1990Aún no hay calificaciones

- Tarea 1.1Documento6 páginasTarea 1.1Daniel OrellanaAún no hay calificaciones

- Tarea 4.1MariaSierraDocumento9 páginasTarea 4.1MariaSierraMaria FernandaAún no hay calificaciones

- ANALISISDocumento7 páginasANALISISNaida MejiaAún no hay calificaciones

- Actividad 1 ContabilizacionDocumento4 páginasActividad 1 ContabilizacionDiegoEstebanSantanaTriviñoAún no hay calificaciones

- Alan Gutierrez TIM2 ProcesodeCostosDocumento7 páginasAlan Gutierrez TIM2 ProcesodeCostosAlan Gutierrez VasquezAún no hay calificaciones

- Tarea 1 de Costos 2 Parte de La IndicacionDocumento9 páginasTarea 1 de Costos 2 Parte de La IndicacionEridaniaPolancoAún no hay calificaciones

- Tarea 1 Ejersicios ResueltosDocumento4 páginasTarea 1 Ejersicios ResueltosDouglas UmanaAún no hay calificaciones

- Costos IntroduccionDocumento4 páginasCostos IntroduccionNicole JasminAún no hay calificaciones

- Ejercicios Cap. 2 CostosDocumento2 páginasEjercicios Cap. 2 CostosJavier67% (12)

- PA 03 Sistemas de CosteoDocumento13 páginasPA 03 Sistemas de CosteoKAROL STEPHANNIE SERRANO MAMANIAún no hay calificaciones

- Elementos Del CostoDocumento28 páginasElementos Del CostoDaniela Alejandra Archila SantosAún no hay calificaciones

- Estefany Terrero-100271438-Seccion 05-Costo1-Unidad 6 - Examen Parcial FinalDocumento5 páginasEstefany Terrero-100271438-Seccion 05-Costo1-Unidad 6 - Examen Parcial FinalJenn GomezAún no hay calificaciones

- Guia Estudio Costos II PDFDocumento25 páginasGuia Estudio Costos II PDFPedro LiraAún no hay calificaciones

- Examen Parcial Final Seccion 05-Costo1-Unidad 6 - Edwin PErez Medina CH1347Documento5 páginasExamen Parcial Final Seccion 05-Costo1-Unidad 6 - Edwin PErez Medina CH1347Antony SeguraAún no hay calificaciones

- Actividad 1 ContabilizacionDocumento4 páginasActividad 1 ContabilizacionDiegoEstebanSantanaTriviñoAún no hay calificaciones

- Examen 1 Costos Stephanie VelasquezDocumento3 páginasExamen 1 Costos Stephanie VelasquezStephanie VelasquezAún no hay calificaciones

- Tarea 4 CTDDocumento6 páginasTarea 4 CTDLorena GarcíaAún no hay calificaciones

- eSTADO DE cOSTO DE pRODUCC.Documento2 páginaseSTADO DE cOSTO DE pRODUCC.Ale TizuAún no hay calificaciones

- 1.1 Clasificación de La Contabilidad de CostosDocumento5 páginas1.1 Clasificación de La Contabilidad de CostosHellen FloresAún no hay calificaciones

- Costos Por ProcesosDocumento20 páginasCostos Por Procesospilar garciaAún no hay calificaciones

- Lamina EjerciciosDocumento55 páginasLamina EjerciciosEloy Perez ValeraAún no hay calificaciones

- Unidad III Sistema de Costos Por ProcesosDocumento7 páginasUnidad III Sistema de Costos Por ProcesosGladys Zunilda Garcia de MartinezAún no hay calificaciones

- Trabajo domiciliario: reducir costos sin bajar calidadDocumento6 páginasTrabajo domiciliario: reducir costos sin bajar calidadYenifer Gabriela Ramirez Chavez100% (1)

- PA1Documento4 páginasPA1Angel Chilo Paccara100% (1)

- UNI-HONDURAS Costos PresupuestoDocumento8 páginasUNI-HONDURAS Costos PresupuestoKatheryn coreaAún no hay calificaciones

- Examen de Contabilidad 3Documento3 páginasExamen de Contabilidad 3Fede Chete SandovalAún no hay calificaciones

- Costos y Produccion Confecciones IreneDocumento11 páginasCostos y Produccion Confecciones IreneYureni PaezAún no hay calificaciones

- Examen Final de Conta 3 Fissic IdeaDocumento3 páginasExamen Final de Conta 3 Fissic IdeaFede Chete SandovalAún no hay calificaciones

- Tema 09 - Sistema de Costos Por Órdenes de Fabricación o ProduccionDocumento8 páginasTema 09 - Sistema de Costos Por Órdenes de Fabricación o ProduccionKeytel VasquezAún no hay calificaciones

- Costos 2Documento136 páginasCostos 2Ramon pujolsAún no hay calificaciones

- Examen Cont. de CostosDocumento7 páginasExamen Cont. de CostosYojaris HernandezAún no hay calificaciones

- Guia de EjerciciosDocumento4 páginasGuia de EjerciciosYury EscobarAún no hay calificaciones

- Guia de Estudio Iii Parcial Costos y Control PresupuestarioDocumento7 páginasGuia de Estudio Iii Parcial Costos y Control PresupuestarioSusan Hernández CerritosAún no hay calificaciones

- La empresa: definición, naturaleza y tipos enDocumento81 páginasLa empresa: definición, naturaleza y tipos enEdison CatotaAún no hay calificaciones

- Taller Anexo Tarea 3 Simulador de Transacciones de Una Empresa IndustrialDocumento13 páginasTaller Anexo Tarea 3 Simulador de Transacciones de Una Empresa IndustrialSergio LealAún no hay calificaciones

- Contabilidad GerencialDocumento6 páginasContabilidad GerencialMichelle MontufarAún no hay calificaciones

- TAREA 3 Grupo 212018 254Documento12 páginasTAREA 3 Grupo 212018 254jhon edwin roa ruizAún no hay calificaciones

- Tarea 1 Contabilidad GerencialDocumento11 páginasTarea 1 Contabilidad GerencialYaseli MedinaAún no hay calificaciones

- Tarea#1 Análisis Contable 2Documento4 páginasTarea#1 Análisis Contable 2Ashly Hillary VásquezAún no hay calificaciones

- Sistemas de Costeo Con Base HistóricaDocumento10 páginasSistemas de Costeo Con Base HistóricaDudley GomezAún no hay calificaciones

- Copia de Taller Anexo Tarea 3 Simulador de Transacciones de Una Empresa Industrial-1Documento20 páginasCopia de Taller Anexo Tarea 3 Simulador de Transacciones de Una Empresa Industrial-1jose silgado40% (5)

- 02 - Estado Del Costo de Produccion y Ventas-Ejercicios ModeloDocumento6 páginas02 - Estado Del Costo de Produccion y Ventas-Ejercicios ModeloYaritza Marcela Nova PachecoAún no hay calificaciones

- EF Inf Costos1 G-6 Huanca Silva KaterineDocumento9 páginasEF Inf Costos1 G-6 Huanca Silva KaterinekatyAún no hay calificaciones

- Guía de Contabilidad de Costos 2021Documento18 páginasGuía de Contabilidad de Costos 2021mariselaAún no hay calificaciones

- Cap. Ii Sistema de Acumulaciónde Costos y ProductosDocumento27 páginasCap. Ii Sistema de Acumulaciónde Costos y ProductosSantiago ValverdeAún no hay calificaciones

- Modulo IiDocumento10 páginasModulo Iijuliiocesar05100% (1)

- Costos Canseco 2001Documento17 páginasCostos Canseco 2001OSWAL23Aún no hay calificaciones

- CostosDocumento9 páginasCostosJime Pabon100% (1)

- Pauta Examen I ParcialDocumento3 páginasPauta Examen I ParcialLizzie RodasAún no hay calificaciones

- Ejercicios Planeamiento Financiero Grupo 4 MiyasatoDocumento9 páginasEjercicios Planeamiento Financiero Grupo 4 MiyasatoernestoAún no hay calificaciones

- PRACTICA #1 COSTOS Jujau-1Documento8 páginasPRACTICA #1 COSTOS Jujau-1Bethzi Marian Quevedo MedinaAún no hay calificaciones

- Portafolio de NotasDocumento24 páginasPortafolio de Notassebastian rosaAún no hay calificaciones

- Tarea 1 Conta LLDocumento3 páginasTarea 1 Conta LLBayron HernandezAún no hay calificaciones

- Contabilidad financiera y gerencial Tomo 2: Aplicaciones prácticas y solucionesDe EverandContabilidad financiera y gerencial Tomo 2: Aplicaciones prácticas y solucionesAún no hay calificaciones

- Ejerccio Foro 1Documento2 páginasEjerccio Foro 1Kevin PortilloAún no hay calificaciones

- KevinAleman-202230010298 Tarea1Documento14 páginasKevinAleman-202230010298 Tarea1Kevin PortilloAún no hay calificaciones

- Kevin-Aleman 202230010298 Tarea5Documento13 páginasKevin-Aleman 202230010298 Tarea5Kevin PortilloAún no hay calificaciones

- KevinAleman-202230010298 Tarea2Documento12 páginasKevinAleman-202230010298 Tarea2Kevin PortilloAún no hay calificaciones

- Tarea-2 Parcial-1 Kevin Aleman.Documento5 páginasTarea-2 Parcial-1 Kevin Aleman.Kevin PortilloAún no hay calificaciones

- Examen 1Documento2 páginasExamen 1Kevin PortilloAún no hay calificaciones

- Ejerccio Foro 1Documento2 páginasEjerccio Foro 1Kevin PortilloAún no hay calificaciones

- Contabilidad General - Tarea #1Documento2 páginasContabilidad General - Tarea #1Kevin PortilloAún no hay calificaciones

- Higiene y Seguridad IndustrialDocumento15 páginasHigiene y Seguridad IndustrialKevin PortilloAún no hay calificaciones

- Tarea Modulo 8Documento8 páginasTarea Modulo 8Kevin PortilloAún no hay calificaciones

- Harvar Caso Tarea 1Documento1 páginaHarvar Caso Tarea 1Kevin PortilloAún no hay calificaciones

- Reglas de NiqueteDocumento1 páginaReglas de NiqueteKevin PortilloAún no hay calificaciones

- 2021 11 21 19 46 57 201810030218 Tarea Modulo VIIDocumento14 páginas2021 11 21 19 46 57 201810030218 Tarea Modulo VIIKeyner GarciaAún no hay calificaciones

- 2021 11 21 19 46 57 201810030218 Tarea Modulo VIIDocumento14 páginas2021 11 21 19 46 57 201810030218 Tarea Modulo VIIKeyner GarciaAún no hay calificaciones

- Mejora control procesos productivos ISO 9001Documento2 páginasMejora control procesos productivos ISO 9001Kevin PortilloAún no hay calificaciones

- Foro8 Caso Harvard Octane Service StationDocumento2 páginasForo8 Caso Harvard Octane Service StationKevin PortilloAún no hay calificaciones

- Ejercicios de metrología - Tarea #2Documento5 páginasEjercicios de metrología - Tarea #2Kevin PortilloAún no hay calificaciones

- Kevin-Aleman - 202230010298 - Tarea # 4.Documento10 páginasKevin-Aleman - 202230010298 - Tarea # 4.Kevin PortilloAún no hay calificaciones

- Kevin-Aleman - 202230010298 - Tarea 2.Documento12 páginasKevin-Aleman - 202230010298 - Tarea 2.Kevin PortilloAún no hay calificaciones

- Kevin.Documento13 páginasKevin.Kevin PortilloAún no hay calificaciones

- Prueba I EscritaDocumento2 páginasPrueba I EscritaKevin PortilloAún no hay calificaciones

- Prueba de ExamenDocumento8 páginasPrueba de ExamenKevin PortilloAún no hay calificaciones

- Resumen Capitulo 1Documento2 páginasResumen Capitulo 1Kevin PortilloAún no hay calificaciones

- Compendio Logica MatematicaDocumento29 páginasCompendio Logica MatematicaKevin PortilloAún no hay calificaciones

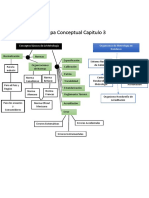

- Mapa Conceptual Capitulo 3Documento1 páginaMapa Conceptual Capitulo 3Kevin PortilloAún no hay calificaciones

- Examen ContabilidadDocumento8 páginasExamen ContabilidadKevin PortilloAún no hay calificaciones

- Kevin-Aleman - 202230010298 - Tarea 1.Documento25 páginasKevin-Aleman - 202230010298 - Tarea 1.Kevin PortilloAún no hay calificaciones

- El AjustazoDocumento24 páginasEl Ajustazodiego segoviaAún no hay calificaciones

- FinanzasDocumento10 páginasFinanzasJoce SánchezAún no hay calificaciones

- Solucionario - Casos Prácticos - NIIF 5 - OkDocumento8 páginasSolucionario - Casos Prácticos - NIIF 5 - OkGabrielAún no hay calificaciones

- Presupuesto Maestro Delta SigmaDocumento39 páginasPresupuesto Maestro Delta SigmaKaterine Lorena BAQUERO AMAYAAún no hay calificaciones

- Autoevaluacion 9 Jordy Calero LopezDocumento5 páginasAutoevaluacion 9 Jordy Calero LopezJordy CaleroAún no hay calificaciones

- Criterios de valoración costo histórico y valor razonableDocumento6 páginasCriterios de valoración costo histórico y valor razonablesirad ballesterosAún no hay calificaciones

- Caso Práctico Modulo 3 Unidad 1Documento11 páginasCaso Práctico Modulo 3 Unidad 1Cristian Enrique Miranda Daza100% (2)

- Zaldivar Melvin Josue UIT2a2Documento6 páginasZaldivar Melvin Josue UIT2a2Melvin ZaldivarAún no hay calificaciones

- Balance General Sodiatec S.ADocumento24 páginasBalance General Sodiatec S.AManuel MonteroAún no hay calificaciones

- DiplomadosDocumento3 páginasDiplomadosEstefaníaAún no hay calificaciones

- Ejercicios de Balance General-Bb CCDocumento2 páginasEjercicios de Balance General-Bb CCDiego Yapapasca P33% (6)

- Modelos probabilísticos decisiónDocumento42 páginasModelos probabilísticos decisiónJefferson RomeroAún no hay calificaciones

- Tema 3. La Metodología Contable IIDocumento14 páginasTema 3. La Metodología Contable IIJavier MAún no hay calificaciones

- Actividad Evaluativa Eje 3Documento12 páginasActividad Evaluativa Eje 3Beatriz Amanda Galeano LopezAún no hay calificaciones

- Ejercicio ContableDocumento56 páginasEjercicio Contableismaelmina15Aún no hay calificaciones

- EJERSEMANA4Documento8 páginasEJERSEMANA4Alejandro Bravo Cruz0% (1)

- I.e.4.prácticas, Ej y Demost. (Saber Hacer) P-2Documento19 páginasI.e.4.prácticas, Ej y Demost. (Saber Hacer) P-2SOY GILMERAún no hay calificaciones

- Justo A Tiempo y Las Operaciones EsbeltasDocumento14 páginasJusto A Tiempo y Las Operaciones EsbeltasEdwin HipolitoAún no hay calificaciones

- Ee Faf 4Documento23 páginasEe Faf 4Cory TelloAún no hay calificaciones

- Evaluacion Hoja Ajustada Contabilidad 2020 2Documento4 páginasEvaluacion Hoja Ajustada Contabilidad 2020 2Jesus AripavonAún no hay calificaciones

- Presentación Finanzas CorporativasDocumento20 páginasPresentación Finanzas CorporativasJuan G ScharffenorthAún no hay calificaciones

- Consigna N. 3 Asientos de Cierre y Estado de Resultados (Final)Documento11 páginasConsigna N. 3 Asientos de Cierre y Estado de Resultados (Final)KimberlyAún no hay calificaciones

- Liquidación de gastos de viaje y trasladosDocumento9 páginasLiquidación de gastos de viaje y trasladosrcaa1Aún no hay calificaciones

- Eeff 2022 - We Pro Logistics Group Sas 26-05-2023Documento18 páginasEeff 2022 - We Pro Logistics Group Sas 26-05-2023Carlos Alberto Robayo MalaverAún no hay calificaciones

- Cap 1 Chu, M, Principios de FinanzasDocumento28 páginasCap 1 Chu, M, Principios de FinanzasairnetoAún no hay calificaciones

- 2 Ejercicio Modulo FVL-EBITDA Y KTNO (Taller en Clase)Documento10 páginas2 Ejercicio Modulo FVL-EBITDA Y KTNO (Taller en Clase)LEIDY SALGADOAún no hay calificaciones

- PruebaEntrada2022 01Documento5 páginasPruebaEntrada2022 01Angela Maria Tovar GutierrezAún no hay calificaciones

- Ejercicios Peps y PromedioDocumento5 páginasEjercicios Peps y PromedioErick FdezAún no hay calificaciones

- Desarrollo Caso HertzDocumento43 páginasDesarrollo Caso HertzIsabel Cristina Davila VillaAún no hay calificaciones

- Ejercicios Resueltos 1Documento14 páginasEjercicios Resueltos 1luitoledov100% (1)