También podría gustarte

- S09 Actividad Mapa de Experiencia y Empatia Individual Julio Toro P20Documento5 páginasS09 Actividad Mapa de Experiencia y Empatia Individual Julio Toro P20cuenta botAún no hay calificaciones

- S08 - Experimento de Empatía Individual - Julio Toro P20Documento4 páginasS08 - Experimento de Empatía Individual - Julio Toro P20cuenta botAún no hay calificaciones

- CF Unidad 3.3 Ajustes ContablesDocumento28 páginasCF Unidad 3.3 Ajustes Contablescuenta botAún no hay calificaciones

- CF Unidad 3.2 Proceso ContableDocumento21 páginasCF Unidad 3.2 Proceso Contablecuenta botAún no hay calificaciones

- Rol de pagos empleadosDocumento4 páginasRol de pagos empleadoscuenta bot100% (1)

- CF Unidad 3.2 Proceso ContableDocumento21 páginasCF Unidad 3.2 Proceso Contablecuenta botAún no hay calificaciones

- Historia imaginadaDocumento13 páginasHistoria imaginadacuenta botAún no hay calificaciones

- CF Unidad 3.2 Proceso ContableDocumento21 páginasCF Unidad 3.2 Proceso Contablecuenta botAún no hay calificaciones

- CF Unidad 3.3 Ajustes ContablesDocumento28 páginasCF Unidad 3.3 Ajustes Contablescuenta botAún no hay calificaciones

- Instrucciones para Lecciones Cuv Paralelos 10, 13, 14, 17 2021 IDocumento1 páginaInstrucciones para Lecciones Cuv Paralelos 10, 13, 14, 17 2021 Icuenta botAún no hay calificaciones

- Información Mercado de Valores - EcuadorDocumento7 páginasInformación Mercado de Valores - Ecuadorcuenta botAún no hay calificaciones

- Pregunta 7 y 14 Ramos CDocumento4 páginasPregunta 7 y 14 Ramos CDanna GarciaAún no hay calificaciones

- Tut01 PDFDocumento2 páginasTut01 PDFcuenta botAún no hay calificaciones

- Sesion 13Documento6 páginasSesion 13Angelini MiguelAún no hay calificaciones

- Construcción Cancha Fútbol Césped Sintético PereiraDocumento32 páginasConstrucción Cancha Fútbol Césped Sintético PereiraAngel David67% (3)

- Costeo absorbente: características, ventajas y desventajas del método de costeo que distribuye gastos generales entre productosDocumento3 páginasCosteo absorbente: características, ventajas y desventajas del método de costeo que distribuye gastos generales entre productosJuan CucalonAún no hay calificaciones

- 2 AnalisisDocumento8 páginas2 AnalisisYuberli MarquezAún no hay calificaciones

- Estados financieros SPORT N°1 SAC 2017Documento26 páginasEstados financieros SPORT N°1 SAC 2017Jazmin milagros Desposorio MosqueraAún no hay calificaciones

- Caso Práctico NIIF 5 Activos No Corrientes Mantenidos para La Venta y Operaciones DiscontinuasDocumento7 páginasCaso Práctico NIIF 5 Activos No Corrientes Mantenidos para La Venta y Operaciones DiscontinuasJuan Carlos De la Cruz100% (2)

- Auditoria III Ejercicios No. 3Documento6 páginasAuditoria III Ejercicios No. 3Aris HernandezAún no hay calificaciones

- Economicas Proyecto Final (Pizzas)Documento23 páginasEconomicas Proyecto Final (Pizzas)Maytha Saa OrehcAún no hay calificaciones

- Casdo Practico NIC - 36Documento6 páginasCasdo Practico NIC - 36Andrea RestrepoAún no hay calificaciones

- Examen Final ADocumento2 páginasExamen Final ARICHARD MARTIN PEREYRA SIFUENTESAún no hay calificaciones

- Criterios Seleccionar Tmar y Determinacion TerDocumento19 páginasCriterios Seleccionar Tmar y Determinacion TerPablo Mosquera OrtegaAún no hay calificaciones

- Valor de DesechoDocumento1 páginaValor de DesechoJuan Manuel ValverdeAún no hay calificaciones

- 3.5 Dinamica Cuentas Rubro18 SolucionDocumento2 páginas3.5 Dinamica Cuentas Rubro18 Solucionjeanpier_c_p100% (1)

- Guía 14 SoluciónDocumento11 páginasGuía 14 SoluciónJuan GomesAún no hay calificaciones

- Estimación de CostosDocumento55 páginasEstimación de CostosYuri Sigueñas Mestanza100% (1)

- Problemas Administración FinancieraDocumento29 páginasProblemas Administración FinancieragarygallardoAún no hay calificaciones

- Entrega ContabilidadDocumento13 páginasEntrega ContabilidadGiuliana GuillenAún no hay calificaciones

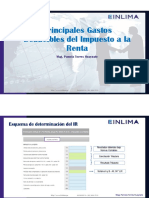

- Principales Gastos Deducibles Del Impuesto A La RentaDocumento19 páginasPrincipales Gastos Deducibles Del Impuesto A La RentaLISSETTE CALLER RAMOS SIMONAún no hay calificaciones

- Tarea 2 Capitulo 2Documento12 páginasTarea 2 Capitulo 2Magaly RuizAún no hay calificaciones

- Integral 10 C 2023Documento5 páginasIntegral 10 C 2023Ariel Enrique RojasAún no hay calificaciones

- 54 Pag Economia 2 Actualizado Canvas Al 14.09.2018Documento54 páginas54 Pag Economia 2 Actualizado Canvas Al 14.09.2018Julieta GalloAún no hay calificaciones

- Nic 16 (Ceramicos)Documento60 páginasNic 16 (Ceramicos)Richard Cuenca ChavezAún no hay calificaciones

- Taller Final JuevesDocumento3 páginasTaller Final JuevesAlexander GuerreroAún no hay calificaciones

- 20190630160652Documento5 páginas20190630160652César Beltran AgustínAún no hay calificaciones

- ExcedenteRevaluacionPCGEDocumento5 páginasExcedenteRevaluacionPCGEJulio Garavito RojasAún no hay calificaciones

- Trabajo Co 144Documento2 páginasTrabajo Co 144Henry Paolo Maldnd CarlosAún no hay calificaciones

- Informe Aprobacion de Balances en El Sarem GesincorpDocumento9 páginasInforme Aprobacion de Balances en El Sarem GesincorpMaria Gabriela Duarte TejeraAún no hay calificaciones

- Caso Práctico Unidad 3Documento5 páginasCaso Práctico Unidad 3Luis CardenasAún no hay calificaciones

- Ciclo Contable de Empresas HotelerasDocumento22 páginasCiclo Contable de Empresas HotelerasRodrigo Alfaro100% (1)

- Plan de Cuentas Empresa de ServiciosDocumento4 páginasPlan de Cuentas Empresa de ServiciosKatherine75% (4)

- Construyendo empresa desde el propósitoDe EverandConstruyendo empresa desde el propósitoCalificación: 5 de 5 estrellas5/5 (1)

- Scaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoDe EverandScaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoCalificación: 4.5 de 5 estrellas4.5/5 (10)

- Los secretos de la mente millonaria: Cómo dominar el juego interior de la riquezaDe EverandLos secretos de la mente millonaria: Cómo dominar el juego interior de la riquezaCalificación: 4.5 de 5 estrellas4.5/5 (813)

- Finanzas 1.: Contabilidad, planeación y administración financieraDe EverandFinanzas 1.: Contabilidad, planeación y administración financieraCalificación: 4.5 de 5 estrellas4.5/5 (11)

- Configuración y usos de un mapa de procesosDe EverandConfiguración y usos de un mapa de procesosCalificación: 4.5 de 5 estrellas4.5/5 (18)

- Logística Empresarial: Gestión eficiente del flujo de suministrosDe EverandLogística Empresarial: Gestión eficiente del flujo de suministrosCalificación: 4.5 de 5 estrellas4.5/5 (2)

- Si es posible ganar $ con Opciones Binarias. Estrategia $$ para Principiantes y Expertos. (Spanish Edition) V2De EverandSi es posible ganar $ con Opciones Binarias. Estrategia $$ para Principiantes y Expertos. (Spanish Edition) V2Calificación: 4 de 5 estrellas4/5 (13)

- El libro rojo del fundraising: Los 14 principios indispensables para traer ingresos a tu organizaciónDe EverandEl libro rojo del fundraising: Los 14 principios indispensables para traer ingresos a tu organizaciónAún no hay calificaciones

- Finanzas 3: Mercados financierosDe EverandFinanzas 3: Mercados financierosCalificación: 5 de 5 estrellas5/5 (2)

- Cómo empezar un negocio de Trading con $500De EverandCómo empezar un negocio de Trading con $500Calificación: 4.5 de 5 estrellas4.5/5 (31)

- Contabilidad administrativaDe EverandContabilidad administrativaCalificación: 4.5 de 5 estrellas4.5/5 (6)

- Maestría en Inversión en la Bolsa & Opciones de Trading 2020: La guía completa para generar ingresos pasivos en línea, invirtiendo en Acciones, Futuros y Forex. Retirarse millonarioDe EverandMaestría en Inversión en la Bolsa & Opciones de Trading 2020: La guía completa para generar ingresos pasivos en línea, invirtiendo en Acciones, Futuros y Forex. Retirarse millonarioCalificación: 5 de 5 estrellas5/5 (1)

- Lean Seis Sigma: La guía definitiva sobre Lean Seis Sigma, Lean Enterprise y Lean Manufacturing, con herramientas para incrementar la eficiencia y la satisfacción del clienteDe EverandLean Seis Sigma: La guía definitiva sobre Lean Seis Sigma, Lean Enterprise y Lean Manufacturing, con herramientas para incrementar la eficiencia y la satisfacción del clienteCalificación: 4.5 de 5 estrellas4.5/5 (5)

- Constelación familiar para el empleo y el poder adquisitivoDe EverandConstelación familiar para el empleo y el poder adquisitivoCalificación: 4.5 de 5 estrellas4.5/5 (15)

- EL PLAN DE MARKETING EN 4 PASOS. Estrategias y pasos clave para redactar un plan de marketing eficaz.De EverandEL PLAN DE MARKETING EN 4 PASOS. Estrategias y pasos clave para redactar un plan de marketing eficaz.Calificación: 4 de 5 estrellas4/5 (51)

- El gerente: estratega y líder del cambio: Más allá de la gestión operativaDe EverandEl gerente: estratega y líder del cambio: Más allá de la gestión operativaCalificación: 4 de 5 estrellas4/5 (3)

- El trading online de una forma sencilla: Cómo convertirse en un inversionista online y descubrir las bases para lograr un trading de éxitoDe EverandEl trading online de una forma sencilla: Cómo convertirse en un inversionista online y descubrir las bases para lograr un trading de éxitoCalificación: 4 de 5 estrellas4/5 (30)

- Organizaciones Exponenciales: Por qué existen nuevas organizaciones diez veces más escalables y rentables que la tuya (y qué puedes hacer al respecto)De EverandOrganizaciones Exponenciales: Por qué existen nuevas organizaciones diez veces más escalables y rentables que la tuya (y qué puedes hacer al respecto)Calificación: 4.5 de 5 estrellas4.5/5 (11)