100% encontró este documento útil (1 voto)

359 vistas14 páginasMatemáticas Financieras: Interés y Valor

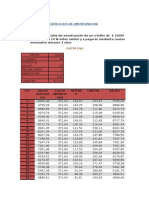

El documento trata sobre conceptos básicos de matemáticas financieras como interés simple, interés compuesto, valor presente, valor futuro y tasa efectiva anual. Explica las fórmulas para calcular interés simple e interés compuesto, así como las fórmulas para valor presente, valor futuro y cuadros de amortización.

Cargado por

yineth ramirezDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como PPTX, PDF, TXT o lee en línea desde Scribd

100% encontró este documento útil (1 voto)

359 vistas14 páginasMatemáticas Financieras: Interés y Valor

El documento trata sobre conceptos básicos de matemáticas financieras como interés simple, interés compuesto, valor presente, valor futuro y tasa efectiva anual. Explica las fórmulas para calcular interés simple e interés compuesto, así como las fórmulas para valor presente, valor futuro y cuadros de amortización.

Cargado por

yineth ramirezDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como PPTX, PDF, TXT o lee en línea desde Scribd