También podría gustarte

- La Empresa en El Siglo XxiDocumento9 páginasLa Empresa en El Siglo XxiAdriana SouzaAún no hay calificaciones

- Dislexia y Disgrafia Trastornos Del Lenguaje y Su Contexto Escuela - FamiliaDocumento100 páginasDislexia y Disgrafia Trastornos Del Lenguaje y Su Contexto Escuela - FamiliainBlue Editorial100% (2)

- TB103 PedagogiaI v1Documento67 páginasTB103 PedagogiaI v1Luis Beleño Meza100% (1)

- Diferencia Entre Administracion y Gestion EmpresarialDocumento5 páginasDiferencia Entre Administracion y Gestion Empresarialjuanalbert1962Aún no hay calificaciones

- Test de Inteligencias Multiples PDFDocumento6 páginasTest de Inteligencias Multiples PDFBeltrán Seco Villalobos100% (3)

- Triple Helice PDFDocumento10 páginasTriple Helice PDFsociatteAún no hay calificaciones

- Articulo. La Administracion Como Ciencia y ArteDocumento9 páginasArticulo. La Administracion Como Ciencia y ArteabnerAún no hay calificaciones

- Planificación de 5to FVT 2014Documento7 páginasPlanificación de 5to FVT 2014virginia100% (3)

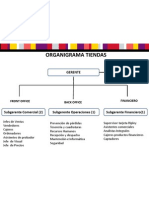

- Organigrama TiendasDocumento1 páginaOrganigrama TiendasJohanna Pulido Vega67% (3)

- Silabo 2022-I ECONOMÍA GENERAL DDocumento7 páginasSilabo 2022-I ECONOMÍA GENERAL DAiri CixAún no hay calificaciones

- Retórica de La Imagen-Roland Barthes PDFDocumento8 páginasRetórica de La Imagen-Roland Barthes PDFDannyel Rojo100% (2)

- Conociendo La Música y Sus ElementosDocumento2 páginasConociendo La Música y Sus Elementoshenry apaza100% (1)

- Perfil Del Espiritu UniversitarioDocumento14 páginasPerfil Del Espiritu UniversitarioDeyvis Mro0% (1)

- Evolucion de La ContabilidadDocumento1 páginaEvolucion de La ContabilidadKRLZDNLAún no hay calificaciones

- Sesion 1 - Realidad EspacialDocumento39 páginasSesion 1 - Realidad EspacialLuis SantistebanAún no hay calificaciones

- Universidad Esan: Principios ContablesDocumento5 páginasUniversidad Esan: Principios ContablesMila SeminarioAún no hay calificaciones

- La Globalización, La Responsabilidad Social y El CapitalismoDocumento33 páginasLa Globalización, La Responsabilidad Social y El CapitalismoPablo Perez VilarAún no hay calificaciones

- Análisis El Informe Kliksberg IVDocumento1 páginaAnálisis El Informe Kliksberg IVMaria VásquezAún no hay calificaciones

- Carta, Memorial, DocumentoDocumento6 páginasCarta, Memorial, Documentoirving vizcondeAún no hay calificaciones

- Casos de Oferta o Demanda de Un Producto ExitosoDocumento3 páginasCasos de Oferta o Demanda de Un Producto ExitosoAnderson Merino CiezaAún no hay calificaciones

- ¿Qué Es Un Proyecto de Empleabilidad y Cómo Es Posible Su DesarrolloDocumento1 página¿Qué Es Un Proyecto de Empleabilidad y Cómo Es Posible Su DesarrollomarympdocAún no hay calificaciones

- Ejercicios Micro 5Documento1 páginaEjercicios Micro 5Jesse Franco FloresAún no hay calificaciones

- Salvaguardar El Medio AmbienteDocumento4 páginasSalvaguardar El Medio AmbienteKarla PolancoAún no hay calificaciones

- Historia de La ContabilidadDocumento7 páginasHistoria de La ContabilidadIvan Lascarro100% (1)

- Influencia de Los Factores Externos en La Economia NacionalDocumento12 páginasInfluencia de Los Factores Externos en La Economia NacionaltreyesaAún no hay calificaciones

- Trabajo Sobre El Arbol de La VidaDocumento5 páginasTrabajo Sobre El Arbol de La VidaharnuiAún no hay calificaciones

- INTRODUCCIONDocumento8 páginasINTRODUCCIONIvar Nilo Perez BonifacioAún no hay calificaciones

- Reseña Critica - Las Brechas Invisibles Barreda Ojeda SandraDocumento22 páginasReseña Critica - Las Brechas Invisibles Barreda Ojeda SandraSandra BarredaAún no hay calificaciones

- TripticoDocumento3 páginasTripticoÁlizeSalazarAún no hay calificaciones

- Nomina 6,7,8,9 ActividadDocumento3 páginasNomina 6,7,8,9 Actividadmaria sarita sandoval rojasAún no hay calificaciones

- Lectura 04 Doctrinas Éticas Edad Contemporánea PDFDocumento10 páginasLectura 04 Doctrinas Éticas Edad Contemporánea PDFLuisito Florian CercadoAún no hay calificaciones

- Evolución Del SnipDocumento16 páginasEvolución Del SnipEuniceAmasifuenTorresAún no hay calificaciones

- Taller Sobre Los EnfoquesDocumento3 páginasTaller Sobre Los EnfoquesSofía SoriaAún no hay calificaciones

- Practica 01Documento2 páginasPractica 01YAYER ANTHONIN QUISPE HERRERAAún no hay calificaciones

- Contabilidad Como Una Ciencia SocialDocumento2 páginasContabilidad Como Una Ciencia SocialJAIRO DE JESUS PADILLA BANQUETHAún no hay calificaciones

- 1 Satisfacción LaboralDocumento51 páginas1 Satisfacción LaboralLiceth Soto [JOYIT]Aún no hay calificaciones

- Definicion de EmpresaDocumento3 páginasDefinicion de EmpresaCoronel Elmo100% (1)

- Semana 3 Mypes TrabajoDocumento13 páginasSemana 3 Mypes TrabajodayanaAún no hay calificaciones

- Marketing PersonalDocumento54 páginasMarketing PersonalSofi MedinaAún no hay calificaciones

- Actividad Organizador Visual PDFDocumento1 páginaActividad Organizador Visual PDFLizeth PugaAún no hay calificaciones

- Tesis IncahuasiDocumento87 páginasTesis Incahuasiteli_cv3100% (1)

- Taller 2 de Pensamiento EstratégicoDocumento4 páginasTaller 2 de Pensamiento EstratégicojuanAún no hay calificaciones

- Patrones y Valores-Actos y ArtefactosDocumento6 páginasPatrones y Valores-Actos y ArtefactosJOTAKU21Aún no hay calificaciones

- Esquema NumericoDocumento4 páginasEsquema NumericoJean Rodriguez LauraAún no hay calificaciones

- Teoria X-Y PresentaciónDocumento8 páginasTeoria X-Y PresentaciónAbril CruzAún no hay calificaciones

- Taller 2 Caso Desch SaDocumento2 páginasTaller 2 Caso Desch Sastephanie solisAún no hay calificaciones

- Mypes en El Peru ExposicionDocumento7 páginasMypes en El Peru ExposicionKaren Elizabeth Tapia CruzAún no hay calificaciones

- Glener Ad PDFDocumento166 páginasGlener Ad PDFdadsdAún no hay calificaciones

- Ensayo Economía Normativa y PositivaDocumento8 páginasEnsayo Economía Normativa y PositivaDanna CamilaAún no hay calificaciones

- Comercio Informal en Chiclayo Trabajo FinalDocumento5 páginasComercio Informal en Chiclayo Trabajo FinalLuis Orlando Sasha Llontop ArevaloAún no hay calificaciones

- 1 TallerDocumento8 páginas1 TallerHernan ZapataAún no hay calificaciones

- Análisis Escuela Clásica y Sus Representantes.Documento12 páginasAnálisis Escuela Clásica y Sus Representantes.Margarita Quiñonez MacíasAún no hay calificaciones

- Matematica Básica FinalDocumento25 páginasMatematica Básica FinalErik Esteve PérezAún no hay calificaciones

- Gestión PresupuestariaDocumento15 páginasGestión PresupuestariaLeticia Saldivar BellassaiAún no hay calificaciones

- Lideres PeruanosDocumento12 páginasLideres PeruanosAnabel Taco AquimaAún no hay calificaciones

- Etapas Del Control Administrativo PDFDocumento12 páginasEtapas Del Control Administrativo PDFXimena XimenaAún no hay calificaciones

- Preguntas Dinamozadoras Unidad 2 Introduccion A La AdministracionDocumento8 páginasPreguntas Dinamozadoras Unidad 2 Introduccion A La AdministracionLuis Fernando Gomez ValcarcelAún no hay calificaciones

- s12 ADMINISTRACION DEL PERSONALDocumento35 páginass12 ADMINISTRACION DEL PERSONALRenzo ManzanoAún no hay calificaciones

- Triptico Los Jóvenes y El Mercado Laboral en La Región CallaoDocumento2 páginasTriptico Los Jóvenes y El Mercado Laboral en La Región CallaoOsel CallaoAún no hay calificaciones

- Teoria Libro CajaDocumento18 páginasTeoria Libro CajaKetty Refulio MachacuayAún no hay calificaciones

- Origen de La AdministraciónDocumento6 páginasOrigen de La AdministraciónMarco Antonio CONDORI HUINCHOAún no hay calificaciones

- Lectura Profesión Ciencia y Cultura - Armando ZubizarretaDocumento2 páginasLectura Profesión Ciencia y Cultura - Armando Zubizarretadshymhngf2345678Aún no hay calificaciones

- 111 UNO E Sílabo Epistemología de La Contabilidad-1Documento24 páginas111 UNO E Sílabo Epistemología de La Contabilidad-1Maria CristinaAún no hay calificaciones

- 2018 Cont 01 Reconocimiento Medicion IntangiblesDocumento40 páginas2018 Cont 01 Reconocimiento Medicion IntangiblesMiguelMancoAún no hay calificaciones

- Encuesta de Requerimiento Del ClienteDocumento1 páginaEncuesta de Requerimiento Del Clientealexandra ninatanta aldana50% (2)

- Tema 2 Parte 1Documento60 páginasTema 2 Parte 1Luz Alva GaleanAún no hay calificaciones

- Enfoque y Paradigma - ExposiciónDocumento16 páginasEnfoque y Paradigma - ExposiciónAndrés BustamanteAún no hay calificaciones

- Evidencia 2 Perfil de Clientes y ProveedoresDocumento17 páginasEvidencia 2 Perfil de Clientes y ProveedoresJohanna Pulido VegaAún no hay calificaciones

- Evidencia 5 Manual de Seguridad y SeguimientoDocumento9 páginasEvidencia 5 Manual de Seguridad y SeguimientoJohanna Pulido VegaAún no hay calificaciones

- Material de Apoyo - Unidad 1Documento28 páginasMaterial de Apoyo - Unidad 1Johanna Pulido VegaAún no hay calificaciones

- Decreto 1072 de 2015 Mapa ConceptualDocumento1 páginaDecreto 1072 de 2015 Mapa ConceptualJohanna Pulido Vega88% (8)

- Contrato BilateralDocumento2 páginasContrato BilateralJohanna Pulido Vega0% (1)

- Estatutos Coomeva FinancieraDocumento32 páginasEstatutos Coomeva FinancieraJohanna Pulido VegaAún no hay calificaciones

- br030097 PDFDocumento12 páginasbr030097 PDFBerríos A. Claudio100% (1)

- Guia 1 LABDocumento4 páginasGuia 1 LABAndrea Naomi Liza PomaAún no hay calificaciones

- Trabajo Aplicativo: Estadísticas y Probabilidades - CIV4-1Documento9 páginasTrabajo Aplicativo: Estadísticas y Probabilidades - CIV4-1Luis De La Cruz CaviedesAún no hay calificaciones

- TERAPIA COGNITIVO CONDUCTUAL UcvDocumento4 páginasTERAPIA COGNITIVO CONDUCTUAL UcvelvisAún no hay calificaciones

- Los Modelos Didácticos en Ed. MusicalDocumento13 páginasLos Modelos Didácticos en Ed. MusicalEricAún no hay calificaciones

- 5 Años UNIDAD DIAGNOSTICA MES DE MARZO 2023Documento24 páginas5 Años UNIDAD DIAGNOSTICA MES DE MARZO 2023judith villarreal0% (1)

- Matematica 1 Sesion 2Documento6 páginasMatematica 1 Sesion 2JoseAguilarMoscosoAún no hay calificaciones

- Titulo Trabajo Final Maestria PlantillaDocumento38 páginasTitulo Trabajo Final Maestria PlantillaGiovany ElieserAún no hay calificaciones

- Calendario Escolar MINEDUC 2019Documento12 páginasCalendario Escolar MINEDUC 2019AlexanderGarridoAún no hay calificaciones

- 2-Taller1 Present PerfectDocumento10 páginas2-Taller1 Present PerfectjokasodeAún no hay calificaciones

- Carta Descriptiva DreavaDocumento29 páginasCarta Descriptiva DreavaJose Maria Zepeda FlorianAún no hay calificaciones

- Tarea EnsayoDocumento2 páginasTarea EnsayoAlejandro FloresAún no hay calificaciones

- Sesion ModeloDocumento2 páginasSesion ModeloDiegoErnestoZapataSalhuanaAún no hay calificaciones

- Psicopatología de La Adultez y La VejezDocumento3 páginasPsicopatología de La Adultez y La VejezJessi GaravitoAún no hay calificaciones

- Exposición Niveles de Van HieleDocumento24 páginasExposición Niveles de Van HieleEblin MartiinezAún no hay calificaciones

- 11 Escuela Pensamiento Marisa RicoDocumento21 páginas11 Escuela Pensamiento Marisa RicoAngel Spayk Urbina BenítezAún no hay calificaciones

- Reporte Caracteristicas de GrupoDocumento2 páginasReporte Caracteristicas de GrupoLuis E PeralAún no hay calificaciones

- Examen Investigacion de Mercados Unidad 2Documento8 páginasExamen Investigacion de Mercados Unidad 2Jair Rincon100% (1)

- S1-2 U5 2do CCSS RIVERA 2023Documento3 páginasS1-2 U5 2do CCSS RIVERA 2023Luisa Rivera BravoAún no hay calificaciones

- Alteraciones de Los Procesos Psicológicos - Francisco BenalcázarDocumento7 páginasAlteraciones de Los Procesos Psicológicos - Francisco BenalcázarFrancisco Benalcázar100% (1)

- PumaDocumento2 páginasPumaAngélica MoralesAún no hay calificaciones

- La Pedagogía Social Es La Ciencia Práctica Social y EducativaDocumento3 páginasLa Pedagogía Social Es La Ciencia Práctica Social y EducativaArelitha HernandezAún no hay calificaciones

- Presentacion EMPATIADocumento16 páginasPresentacion EMPATIAJuerguen CarcamoAún no hay calificaciones

- La Historia de La Lengua en La Enseñanza de ELEDocumento20 páginasLa Historia de La Lengua en La Enseñanza de ELEAle HeAún no hay calificaciones