También podría gustarte

- Diapositiva 01 Derecho Tributario Ii Impuestos Locales y NacionalesDocumento29 páginasDiapositiva 01 Derecho Tributario Ii Impuestos Locales y NacionalesFlor GarroAún no hay calificaciones

- Articulo Garantia de Los Titulos ValoresDocumento20 páginasArticulo Garantia de Los Titulos ValoresCarlos VilcaAún no hay calificaciones

- Cesion de DerechosDocumento1 páginaCesion de DerechosFlor GarroAún no hay calificaciones

- Cesion de DerechosDocumento1 páginaCesion de DerechosFlor GarroAún no hay calificaciones

- Transferencia de Titulos ValoresDocumento2 páginasTransferencia de Titulos ValoresFlor GarroAún no hay calificaciones

- Semana 14Documento10 páginasSemana 14Flor GarroAún no hay calificaciones

- Semana 09 El PagoDocumento15 páginasSemana 09 El PagoFlor GarroAún no hay calificaciones

- Monografia de Obligaciones FinalDocumento11 páginasMonografia de Obligaciones FinalFlor GarroAún no hay calificaciones

- Segundo Trabajo La Logica DeductivaDocumento5 páginasSegundo Trabajo La Logica DeductivaFlor Garro100% (1)

- Semana 8 Clasificación de La PropiedadDocumento1 páginaSemana 8 Clasificación de La PropiedadFlor GarroAún no hay calificaciones

- Segundo Trabajo La Logica DeductivaDocumento5 páginasSegundo Trabajo La Logica DeductivaFlor Garro100% (1)

- Remuneración General Del TrabajadorDocumento5 páginasRemuneración General Del TrabajadorFlor GarroAún no hay calificaciones

- 1 Semana Audio Los Principios Rectores Del JuzgamientoDocumento3 páginas1 Semana Audio Los Principios Rectores Del JuzgamientoFlor GarroAún no hay calificaciones

- Principios Del JuzgamientoDocumento3 páginasPrincipios Del JuzgamientoFlor GarroAún no hay calificaciones

- Principios Del JuzgamientoDocumento3 páginasPrincipios Del JuzgamientoFlor GarroAún no hay calificaciones

- Derechos Del TrabajadorDocumento2 páginasDerechos Del TrabajadorFlor GarroAún no hay calificaciones

- Modelo N 14Documento3 páginasModelo N 14Fabricio IglesiasAún no hay calificaciones

- Guia PhvaDocumento11 páginasGuia Phvamiryam timisay vanegas hernandezAún no hay calificaciones

- El Análisis Coste Beneficio Aplicado Al Medioambiente PDFDocumento25 páginasEl Análisis Coste Beneficio Aplicado Al Medioambiente PDFDavid Hugo Gutiérrez QuispeAún no hay calificaciones

- Presupuestos. Administracion de ObrasDocumento8 páginasPresupuestos. Administracion de ObrasychacondiazAún no hay calificaciones

- Tendencias de Los Negocios InternacionalesDocumento2 páginasTendencias de Los Negocios InternacionalesDavid Sanchez LeonAún no hay calificaciones

- Tarea II ParcialDocumento12 páginasTarea II ParcialCesar PerezAún no hay calificaciones

- Rodrigo ChotaDocumento8 páginasRodrigo ChotaRodri ChoAún no hay calificaciones

- Informe 2 Aquino MulloDocumento11 páginasInforme 2 Aquino MulloRoberto Alejandro Cordova100% (1)

- Practica Modelo de InventarioDocumento3 páginasPractica Modelo de InventarioLuis Alberto Santos CaldasAún no hay calificaciones

- Caso PROQUIM - 2019Documento6 páginasCaso PROQUIM - 2019Camilo A. Vargas TrianaAún no hay calificaciones

- Caso Práctico T.D. ProductosDocumento6 páginasCaso Práctico T.D. Productosgabriela figueroaAún no hay calificaciones

- Politica ExteriorDocumento11 páginasPolitica ExteriorCarlos DíazAún no hay calificaciones

- Propuestas Metodologicas en El Enfoque de La ITLSDocumento14 páginasPropuestas Metodologicas en El Enfoque de La ITLSJEAN CARLO EGOAVIL DE LA CRUZAún no hay calificaciones

- Dirección Financiera - Peña CristalDocumento18 páginasDirección Financiera - Peña CristalCristal Damaris Peña MallenAún no hay calificaciones

- Trabajo Final - Admin de Empresa (Proyecto de Plan de Negocio)Documento19 páginasTrabajo Final - Admin de Empresa (Proyecto de Plan de Negocio)EteSech ElPePeAún no hay calificaciones

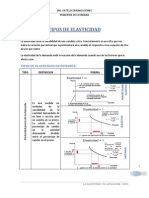

- Tipos de ElasticidadDocumento6 páginasTipos de ElasticidadMaJo MichelAún no hay calificaciones

- Inbound Nuevo 1601259589103 PDFDocumento2 páginasInbound Nuevo 1601259589103 PDFVictoria Cázares0% (1)

- Actividad 3.2.1 de Consulta Cuadro de ResumenDocumento1 páginaActividad 3.2.1 de Consulta Cuadro de ResumenMaye RamirezAún no hay calificaciones

- EFTADocumento14 páginasEFTAJos Guti CoronadoAún no hay calificaciones

- Vopak Code of Conduct - Vopak Colombia S.ADocumento8 páginasVopak Code of Conduct - Vopak Colombia S.AAna RojasAún no hay calificaciones

- Pivil SahuintoDocumento4 páginasPivil SahuintoCARLOS RAMIREZ MOSQUEIRAAún no hay calificaciones

- Buena Suerte S.ADocumento1 páginaBuena Suerte S.ASholanch Guere EufracioAún no hay calificaciones

- Competitividad Empresarial en San Marcos, GuatemalaDocumento34 páginasCompetitividad Empresarial en San Marcos, GuatemalaCarlos López MendizábalAún no hay calificaciones

- Diapositivas SocialismoDocumento21 páginasDiapositivas SocialismoAnonymous GVSvtNAún no hay calificaciones

- Análisis Rápido Ajonjolí Vrs1Documento24 páginasAnálisis Rápido Ajonjolí Vrs1josemarianietoAún no hay calificaciones

- Analisis Del Punto de Equilibrio Industria TextilDocumento52 páginasAnalisis Del Punto de Equilibrio Industria Textilcarla_12911250% (2)

- Solución Creativa de ProblemasDocumento9 páginasSolución Creativa de Problemasvictor hernandezAún no hay calificaciones

- Planeacion Estrategica Del MarketingDocumento21 páginasPlaneacion Estrategica Del MarketinggcalderaAún no hay calificaciones

- PA2 - Legislacion LaboralDocumento7 páginasPA2 - Legislacion LaboralJOEL ANTONIO AVILA TORRESAún no hay calificaciones

- Estrategia Empresarial y Gestion de Riesgos - Rappi - Grupo 6 v1Documento16 páginasEstrategia Empresarial y Gestion de Riesgos - Rappi - Grupo 6 v1federicoAún no hay calificaciones