También podría gustarte

- Auditoria - Cementos PacasmayoDocumento80 páginasAuditoria - Cementos Pacasmayojoaquin_130475% (4)

- Memorandum de Planificacion de AuditoriaDocumento6 páginasMemorandum de Planificacion de AuditoriaRubira Fernanda Sandoval Leon71% (17)

- Capitulo III Problema de Investigacion y Posibles Soluciones Revisor Fiscal Tercera EntregaDocumento3 páginasCapitulo III Problema de Investigacion y Posibles Soluciones Revisor Fiscal Tercera Entregaanon_419277649Aún no hay calificaciones

- INDICE Normas de Auditoría Generalmente Aceptadas en Chile (NAGA S) 2017 - AECHILEDocumento8 páginasINDICE Normas de Auditoría Generalmente Aceptadas en Chile (NAGA S) 2017 - AECHILEAbigail Menares PonceAún no hay calificaciones

- Triptico Madre de DiosDocumento2 páginasTriptico Madre de Diosjoaquin_1304100% (2)

- Memorandum de Planificacion de AuditoriaDocumento7 páginasMemorandum de Planificacion de Auditoriajoaquin_1304Aún no hay calificaciones

- MemorandumDocumento17 páginasMemorandumAlberto CruzAún no hay calificaciones

- Cuestionario Normas de Atestiguamiento 2Documento5 páginasCuestionario Normas de Atestiguamiento 2Yasmin Gutierrez De VelascoAún no hay calificaciones

- ITACAMBA S.A. Finanzas IIIDocumento30 páginasITACAMBA S.A. Finanzas IIIYoselin GutierrezAún no hay calificaciones

- Memorándun de PlanificaciónDocumento9 páginasMemorándun de PlanificaciónMelany Velasquez CondoriAún no hay calificaciones

- Memorando PlaneacionDocumento26 páginasMemorando Planeaciondaniela peraltaAún no hay calificaciones

- Ejem - Memorandun de PlaneamientoDocumento9 páginasEjem - Memorandun de PlaneamientoValeriano Mamani ParedesAún no hay calificaciones

- Proceso de Auditoria Operativa A Sueldos y Salarios PDFDocumento14 páginasProceso de Auditoria Operativa A Sueldos y Salarios PDFKelly Goodman GoodmanAún no hay calificaciones

- Reporte Relaciones ToxicasDocumento20 páginasReporte Relaciones Toxicasfernando martinezAún no hay calificaciones

- Elaboracion de POADocumento8 páginasElaboracion de POAKarla Vanesa Barrera ButronAún no hay calificaciones

- Memorandum de Planificacion de AuditoriaDocumento14 páginasMemorandum de Planificacion de Auditoriarene chambi100% (1)

- MIRF - Salvedad Por LimitacionDocumento4 páginasMIRF - Salvedad Por LimitacionAmador Moreno DíazAún no hay calificaciones

- Examen Final Etica - Don Quijote 2021Documento11 páginasExamen Final Etica - Don Quijote 2021Marcos EsquiaAún no hay calificaciones

- Historia de La Radio en Santa CruzDocumento13 páginasHistoria de La Radio en Santa CruzIvan Antonio Chalar ChoqueAún no hay calificaciones

- Planificacion de AuditoriaDocumento4 páginasPlanificacion de Auditoriaklissethmr1901Aún no hay calificaciones

- Legajos Empresa Multinacional S ADocumento127 páginasLegajos Empresa Multinacional S ADanna yamile Herrera choqueAún no hay calificaciones

- Trabajo N°1 Auditoria TributariaDocumento21 páginasTrabajo N°1 Auditoria TributariaJuan Carlos Q. ChoquenairaAún no hay calificaciones

- Trabajo de Auditoria PreventivaDocumento12 páginasTrabajo de Auditoria PreventivaLeonell Alegría100% (1)

- 1 Propuesta de ServiciosDocumento5 páginas1 Propuesta de ServiciosEglisAún no hay calificaciones

- (UNIDAD 5) Situación Financiera A Largo PlazoDocumento56 páginas(UNIDAD 5) Situación Financiera A Largo PlazoPier Giorgio FrassatiAún no hay calificaciones

- Papeles de Trabajo Préstamo Bancario PrácticaDocumento19 páginasPapeles de Trabajo Préstamo Bancario PrácticaElena IxcoyAún no hay calificaciones

- Guia de Auditoria Grupo 1Documento64 páginasGuia de Auditoria Grupo 1Eliecer Campos Cárdenas100% (1)

- Nia 700 701Documento5 páginasNia 700 701Oscar Adolfo Zabalú RosadoAún no hay calificaciones

- 00 Memorando de PlanificaciónDocumento14 páginas00 Memorando de PlanificaciónPame ScAún no hay calificaciones

- S1 Memorandum de PlanificacionDocumento31 páginasS1 Memorandum de PlanificacionFrancisco Benites0% (1)

- Sex SigmaDocumento13 páginasSex SigmaGuntherPereiraQuispeAún no hay calificaciones

- Poa UAIDocumento21 páginasPoa UAIJahnavi Lara100% (1)

- Resumen Nias CVPCPADocumento13 páginasResumen Nias CVPCPAseintoshinjiAún no hay calificaciones

- NORMA CONTABLE No3Documento7 páginasNORMA CONTABLE No3Grover López Miranda100% (1)

- Carta Convenio para Confirmar La Prestacion de Servicios de Auditor de Estados FinancierosDocumento28 páginasCarta Convenio para Confirmar La Prestacion de Servicios de Auditor de Estados Financierosbeto11235813Aún no hay calificaciones

- Modelo de Cierre Fiscal ContadorDocumento5 páginasModelo de Cierre Fiscal ContadorElias SantaellaAún no hay calificaciones

- Cuestionario Aud OperativaDocumento16 páginasCuestionario Aud OperativaDnlo TolMAún no hay calificaciones

- Tema 2 ForenseDocumento24 páginasTema 2 ForenseSandy YauinAún no hay calificaciones

- Modelos de Informes de Auditoria Con Opiniones ModificadasDocumento11 páginasModelos de Informes de Auditoria Con Opiniones ModificadasJudith Ventura RodriguezAún no hay calificaciones

- Auditoria Financiera Cpa II 2021Documento21 páginasAuditoria Financiera Cpa II 2021Violeta Panozo uriaAún no hay calificaciones

- Trabajo 750 SOBOCE 2-2018 YesDocumento135 páginasTrabajo 750 SOBOCE 2-2018 YesLidiaAún no hay calificaciones

- Primera Parte IntosaiDocumento7 páginasPrimera Parte IntosaiRosa CentenoAún no hay calificaciones

- Planeamiento Nia 300Documento25 páginasPlaneamiento Nia 300Kike Dominguez50% (2)

- Manual de Funciones y ProcedimientosDocumento17 páginasManual de Funciones y ProcedimientosLuis MazariegosAún no hay calificaciones

- Carta Del Control InternoDocumento6 páginasCarta Del Control InternoSarai DiosmiraAún no hay calificaciones

- 06 Control InternoDocumento21 páginas06 Control InternoDiana CepedaAún no hay calificaciones

- Auditoría de InventariosDocumento11 páginasAuditoría de InventariosJavierMingoAún no hay calificaciones

- Nia 300-400-500-600Documento42 páginasNia 300-400-500-600Christian Vargas100% (2)

- Resumen Indicios de ResponsabilidadDocumento2 páginasResumen Indicios de ResponsabilidadLizeth LizethAún no hay calificaciones

- Nia 530Documento17 páginasNia 530LILIANA CAROLINA WILMAR SANDRA ANALISISAún no hay calificaciones

- Nia 315Documento14 páginasNia 315Karina CristalAún no hay calificaciones

- Memorando de PlanificaciónDocumento8 páginasMemorando de PlanificaciónRenanAchoAún no hay calificaciones

- Modelo de Dictamen Del Auditor 2017 BoliviaDocumento2 páginasModelo de Dictamen Del Auditor 2017 BoliviaFernando Crespo OrellanaAún no hay calificaciones

- Nia 4Documento7 páginasNia 4Marlon de la CruzAún no hay calificaciones

- Memorandum de PlanificacionDocumento7 páginasMemorandum de PlanificacionElviz OrozcoAún no hay calificaciones

- 2-Hojas Notariales de Escritura de SociedadDocumento6 páginas2-Hojas Notariales de Escritura de SociedadVlaSs SteelAún no hay calificaciones

- Auditoriadecontingencias 160404040403Documento22 páginasAuditoriadecontingencias 160404040403Maria Ramirez MadrizAún no hay calificaciones

- Programa de Auditoria-Procolor 2013Documento15 páginasPrograma de Auditoria-Procolor 2013Enya NascaAún no hay calificaciones

- Papeles de Trabajo en AuditoriaDocumento10 páginasPapeles de Trabajo en AuditoriaRicardo Fernandez PalloAún no hay calificaciones

- Auditoria Efectivo y EquivalentesDocumento9 páginasAuditoria Efectivo y EquivalentesAle AndradeAún no hay calificaciones

- 1-Preguntas de RepasoDocumento6 páginas1-Preguntas de Repasoherbert chavarriaAún no hay calificaciones

- Programa de AuditoriaDocumento4 páginasPrograma de AuditoriaJennifer MartinezAún no hay calificaciones

- A. Instalar Base de Datos y GestorDocumento8 páginasA. Instalar Base de Datos y Gestorjoaquin_1304Aún no hay calificaciones

- Clase 5 - 5. JOINSDocumento8 páginasClase 5 - 5. JOINSjoaquin_1304Aún no hay calificaciones

- Clase 1 - A. Introducción A Las Bases de DatosDocumento22 páginasClase 1 - A. Introducción A Las Bases de Datosjoaquin_1304Aún no hay calificaciones

- Proyecto de Inversión PúblicaDocumento1 páginaProyecto de Inversión Públicajoaquin_1304Aún no hay calificaciones

- Control Concurrente - Control SimultáneoDocumento2 páginasControl Concurrente - Control Simultáneojoaquin_1304Aún no hay calificaciones

- Ejercicio de Proyectos de InversionDocumento7 páginasEjercicio de Proyectos de Inversionjoaquin_1304Aún no hay calificaciones

- Trabajo Colegio San MartinDocumento13 páginasTrabajo Colegio San Martinjoaquin_1304Aún no hay calificaciones

- Ejemplos Recoleccion de DatosDocumento6 páginasEjemplos Recoleccion de Datosjoaquin_1304Aún no hay calificaciones

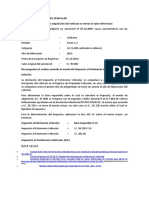

- IMPUESTO AL PATRIMONIO VEHICULAR-caso 2Documento5 páginasIMPUESTO AL PATRIMONIO VEHICULAR-caso 2joaquin_1304Aún no hay calificaciones

- Ejemplo de Cálculo Del Impuesto Al Patrimonio VehicularDocumento2 páginasEjemplo de Cálculo Del Impuesto Al Patrimonio Vehicularjoaquin_1304Aún no hay calificaciones

- Diapositiva de Memorandum de PlaneacionDocumento14 páginasDiapositiva de Memorandum de Planeacionjoaquin_1304Aún no hay calificaciones

- Relación Lógica Entre ProblemaDocumento1 páginaRelación Lógica Entre Problemajoaquin_1304Aún no hay calificaciones

- Informe Auditoria Impuesto A La RentaDocumento5 páginasInforme Auditoria Impuesto A La Rentajoaquin_1304Aún no hay calificaciones

- Qué Es Un Sistema de Gestión de Recursos HumanosDocumento4 páginasQué Es Un Sistema de Gestión de Recursos Humanosjoaquin_1304Aún no hay calificaciones

- Objetivo General y Objetivos EspecificosDocumento2 páginasObjetivo General y Objetivos Especificosjoaquin_130480% (5)

- Planteamiento Del ProblemaDocumento2 páginasPlanteamiento Del Problemajoaquin_1304Aún no hay calificaciones

- Tips para Redactar Un Informe de AuditoriaDocumento4 páginasTips para Redactar Un Informe de Auditoriajoaquin_1304Aún no hay calificaciones

- Informe-de-Auditoria ScotiabankDocumento23 páginasInforme-de-Auditoria Scotiabankjoaquin_1304100% (1)

- BEBIDASDocumento2 páginasBEBIDASjoaquin_1304Aún no hay calificaciones

- Fisica MRUDocumento2 páginasFisica MRUWillington100% (1)

- La Cartografía Egipcia Del Más Allá PDFDocumento18 páginasLa Cartografía Egipcia Del Más Allá PDFInstituto Bíblico y Oriental100% (1)

- El Proyecto Genoma HumanoDocumento6 páginasEl Proyecto Genoma HumanosaezgilAún no hay calificaciones

- Procesos Basicos Del PensamientoDocumento2 páginasProcesos Basicos Del PensamientoRosa Serrano SánchezAún no hay calificaciones

- GESTIÓN DE INNOVACION Y CALIDAD - para EntregarDocumento670 páginasGESTIÓN DE INNOVACION Y CALIDAD - para EntregarArturo Ch's Di Lascio83% (12)

- Carpeta PedagogicaDocumento29 páginasCarpeta PedagogicaangieAún no hay calificaciones

- Capítulo 12: Marketing Orientado Al ClienteDocumento27 páginasCapítulo 12: Marketing Orientado Al ClienteJean MedinaAún no hay calificaciones

- Examane RET Parcial 1º TR CORRECTORDocumento3 páginasExamane RET Parcial 1º TR CORRECTORAna LopezAún no hay calificaciones

- El Hombre La Vida La DeidadDocumento23 páginasEl Hombre La Vida La DeidadBenito Gabriel Vazquez LopezAún no hay calificaciones

- 1 y 2,3,4 Luis Fernando RodriguezDocumento3 páginas1 y 2,3,4 Luis Fernando Rodriguezfernando RodriguezAún no hay calificaciones

- Auditoria ExternaDocumento3 páginasAuditoria ExternaLIZETH CAROLINA PEREZ GONZALEZAún no hay calificaciones

- Trabajo Final Espanol WandaDocumento7 páginasTrabajo Final Espanol WandaYordani Rodriguez AcostaAún no hay calificaciones

- AlabanzasDocumento94 páginasAlabanzasSantiago AlvarezAún no hay calificaciones

- Sena - Procedimiento EfpiDocumento38 páginasSena - Procedimiento Efpivivijara7707100% (1)

- 2 Predicación L.NDocumento10 páginas2 Predicación L.NPatricia MachucaAún no hay calificaciones

- Evaluacion Semiotica BarthesDocumento2 páginasEvaluacion Semiotica BarthesLaura ZambranoAún no hay calificaciones

- Basic AimlDocumento10 páginasBasic AimlJosué AlvarezAún no hay calificaciones

- Apunte 4 BiomecanicaDocumento7 páginasApunte 4 BiomecanicaRoro Amaya100% (1)

- Universidad Centro Occidental Lisandro Alvarado ColaDocumento980 páginasUniversidad Centro Occidental Lisandro Alvarado ColaRosangel LugoAún no hay calificaciones

- El Poder de La Empatia en Las Relaciones HumanasDocumento2 páginasEl Poder de La Empatia en Las Relaciones HumanasDany AlonsoAún no hay calificaciones

- Libros de Sangre Vol. 3 - Clive BarkerDocumento223 páginasLibros de Sangre Vol. 3 - Clive Barkerredess6Aún no hay calificaciones

- Contenidos para Niños de 1 A 2 AñosDocumento4 páginasContenidos para Niños de 1 A 2 Añosvikam81Aún no hay calificaciones

- Resumen Del Libro Muchas FelicidadesDocumento2 páginasResumen Del Libro Muchas FelicidadesYurlei TorresAún no hay calificaciones

- Unidad 4. Diseño de BloquesDocumento78 páginasUnidad 4. Diseño de BloquesJesus Rey Quintanilla Mendoza50% (6)

- Personal Social - Que Elementos Naturales y Sociales Hay en Tu RegionDocumento6 páginasPersonal Social - Que Elementos Naturales y Sociales Hay en Tu RegionElmerRaúlCardenasArmilhuay100% (2)

- Funciones Hiperbólicas InversasDocumento6 páginasFunciones Hiperbólicas InversasJose TitoAún no hay calificaciones

- Idif SpssDocumento3 páginasIdif SpssRemigio Cesar Condori PalominoAún no hay calificaciones

- Examen de La Obra de Herbert QuainDocumento3 páginasExamen de La Obra de Herbert QuainlabetauroAún no hay calificaciones

- LiberalismoDocumento15 páginasLiberalismoCoordinacionAún no hay calificaciones

- El Arte de Hablar en Publico David BertranDocumento82 páginasEl Arte de Hablar en Publico David Bertranpotrodehierro100% (1)