También podría gustarte

- Pruebas SustantivasDocumento5 páginasPruebas SustantivasLuis AngelAún no hay calificaciones

- Estados de CostosDocumento3 páginasEstados de CostosMelissa Mendoza AguilarAún no hay calificaciones

- Argumentos Del Tribunal FiscalDocumento2 páginasArgumentos Del Tribunal FiscalLuis AngelAún no hay calificaciones

- Formulacion y Evaluacion de Proyectos - Word FinalDocumento61 páginasFormulacion y Evaluacion de Proyectos - Word FinalLuis AngelAún no hay calificaciones

- Peritaje Contable Trabajo - CasosDocumento10 páginasPeritaje Contable Trabajo - CasosLuis AngelAún no hay calificaciones

- Modelo Peritaje LaboralDocumento3 páginasModelo Peritaje LaboralLuis AngelAún no hay calificaciones

- El Plan Estratégico en Tecnologías de InformaciónDocumento2 páginasEl Plan Estratégico en Tecnologías de InformaciónLuis AngelAún no hay calificaciones

- Contabilidad Bancaria 17Documento65 páginasContabilidad Bancaria 17Luis AngelAún no hay calificaciones

- NIC12 Tributac Aplicada-1Documento20 páginasNIC12 Tributac Aplicada-1Luis AngelAún no hay calificaciones

- Caso Harvard - TraducidaDocumento26 páginasCaso Harvard - TraducidaLuis AngelAún no hay calificaciones

- Cobit 5 para Riesgos. MetodologiaeoDocumento43 páginasCobit 5 para Riesgos. Metodologiaeoandres2520KLAún no hay calificaciones

- ITILDocumento16 páginasITILLuis AngelAún no hay calificaciones

- Conformacion Del Sistema Nacional de ControlDocumento2 páginasConformacion Del Sistema Nacional de ControlLuis AngelAún no hay calificaciones

- Comprensión de Las OperacionesDocumento4 páginasComprensión de Las OperacionesLuis AngelAún no hay calificaciones

- CobiT 5Documento46 páginasCobiT 5leonet2013Aún no hay calificaciones

- Caso Harvard - TraducidaDocumento19 páginasCaso Harvard - TraducidaLuis AngelAún no hay calificaciones

- Peritaje Contable Trabajo 2Documento6 páginasPeritaje Contable Trabajo 2Luis AngelAún no hay calificaciones

- NIC 12 Impuesto A Las GananciasDocumento29 páginasNIC 12 Impuesto A Las GananciasJoselito EnriqueAún no hay calificaciones

- El Plan Estratégico en Tecnologías de InformaciónDocumento2 páginasEl Plan Estratégico en Tecnologías de InformaciónLuis AngelAún no hay calificaciones

- NIAS (Exposicion)Documento24 páginasNIAS (Exposicion)Luis AngelAún no hay calificaciones

- NIC 16 AzulDocumento64 páginasNIC 16 AzulLuis AngelAún no hay calificaciones

- Peritaje ContableDocumento7 páginasPeritaje ContableLuis AngelAún no hay calificaciones

- SILABO 2018 2 Decisiones Del Financiamiento Versión 5 Set 2018Documento3 páginasSILABO 2018 2 Decisiones Del Financiamiento Versión 5 Set 2018Luis AngelAún no hay calificaciones

- Costos ComercialesDocumento4 páginasCostos ComercialesLuis AngelAún no hay calificaciones

- Caso Harvard - TraducidaDocumento19 páginasCaso Harvard - TraducidaLuis AngelAún no hay calificaciones

- Sector HoteleroDocumento41 páginasSector HoteleroLuis AngelAún no hay calificaciones

- TDAH FinalDocumento3 páginasTDAH FinalLuis AngelAún no hay calificaciones

- ANEXO NoDocumento13 páginasANEXO NoLuis AngelAún no hay calificaciones

- Diferencias Entre Tratamiento Contable y Tributario de Algunas Partidas (Parte II)Documento12 páginasDiferencias Entre Tratamiento Contable y Tributario de Algunas Partidas (Parte II)Luis AngelAún no hay calificaciones

- Fases de La AuditoriaDocumento4 páginasFases de La AuditoriaNadia Requena Vitate100% (1)

- Demanda Andres MartinesDocumento14 páginasDemanda Andres MartinesEmma ReyeAún no hay calificaciones

- Form 200 Iva EjerciciosDocumento22 páginasForm 200 Iva EjerciciosOrellana DánelyAún no hay calificaciones

- Cuadro Comparativo Entre R S y R CDocumento28 páginasCuadro Comparativo Entre R S y R ClecalpeAún no hay calificaciones

- Cardoza Gasto Tributario NicaraguaDocumento85 páginasCardoza Gasto Tributario Nicaraguajhmd59Aún no hay calificaciones

- Actividad 3 Estudio de Caso Aplicado Al Reconocimiento de Los Impuestos Nacionales y TerritorialesDocumento11 páginasActividad 3 Estudio de Caso Aplicado Al Reconocimiento de Los Impuestos Nacionales y TerritorialesAna Maria Fernanda CORZO CERVANTESAún no hay calificaciones

- Impuestos GeneradosDocumento30 páginasImpuestos GeneradosCristina Escobar RamosAún no hay calificaciones

- Empresas ConstructorasDocumento29 páginasEmpresas ConstructorasJUAN RUDY HERNANDEZ PEREZ100% (1)

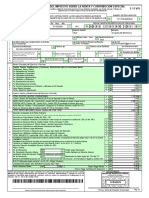

- Documento de Facturación - 8000121290Documento1 páginaDocumento de Facturación - 8000121290Jorge GamarraAún no hay calificaciones

- Notas Revelatoria Modelo ReDocumento7 páginasNotas Revelatoria Modelo ReCoco MariñoAún no hay calificaciones

- LINGRESOSTLALTIMODocumento179 páginasLINGRESOSTLALTIMOJuan Daniel RomeroAún no hay calificaciones

- Analisis DosquebradasDocumento18 páginasAnalisis DosquebradasLeonardo LópezAún no hay calificaciones

- Impuesto A La Promoción MunicipalDocumento25 páginasImpuesto A La Promoción MunicipalMartín CabreraAún no hay calificaciones

- Resumen de Tratados de Libre ComercioDocumento120 páginasResumen de Tratados de Libre ComerciojoshuaAún no hay calificaciones

- Guia Emitir BoletasDocumento5 páginasGuia Emitir BoletasANA ASTORGA100% (1)

- Evasion de ImpuestosDocumento4 páginasEvasion de ImpuestosdarAún no hay calificaciones

- Principios Constitucionales Aplicables A La Materia TributariaDocumento6 páginasPrincipios Constitucionales Aplicables A La Materia TributariaLiz 22 k STREAMAún no hay calificaciones

- Comprobante de Retención - 2023-09-19T162131.365Documento1 páginaComprobante de Retención - 2023-09-19T162131.365Santiago ZuritaAún no hay calificaciones

- Extractos Consultas Enero - Diciembre 2022Documento438 páginasExtractos Consultas Enero - Diciembre 2022serverdavidAún no hay calificaciones

- Características de MaquilaDocumento7 páginasCaracterísticas de MaquilaMajo Ruiz de OlanoAún no hay calificaciones

- Impuesto Al RodajeDocumento33 páginasImpuesto Al Rodajesthefany parian sullcaAún no hay calificaciones

- Ejemplo de Una RentaDocumento2 páginasEjemplo de Una RentaAndrea RiveraAún no hay calificaciones

- Manual Del Estudiante U3Documento28 páginasManual Del Estudiante U3Piita VillalobosAún no hay calificaciones

- Nic12 ApaDocumento18 páginasNic12 ApaCRISTIAN JONATHAN GONZALEZ CORADOAún no hay calificaciones

- AduanaDocumento69 páginasAduanaZaid ChiroqueAún no hay calificaciones

- Requirimiento - Sunat PDFDocumento12 páginasRequirimiento - Sunat PDFJose AdrianzenAún no hay calificaciones

- Invmc Proceso 21-13-12355262 252250026 94266517Documento24 páginasInvmc Proceso 21-13-12355262 252250026 94266517Working FastAún no hay calificaciones

- Examen de Conocimientos TributariosDocumento6 páginasExamen de Conocimientos TributariosAUGUSTOUNAHVSAún no hay calificaciones

- APUNTES Rtefte Rte Iva ICA1Documento35 páginasAPUNTES Rtefte Rte Iva ICA1jorgesuaza100% (2)

- Tributaria 2023Documento24 páginasTributaria 2023Jorge MontañezAún no hay calificaciones

- Concordato de La Iglesia Catolica y El PeruuuuuDocumento5 páginasConcordato de La Iglesia Catolica y El PeruuuuuMilder Torres FernandezAún no hay calificaciones