También podría gustarte

- Leyes Aduanales y de Comercio Exterior. Académica 2018De EverandLeyes Aduanales y de Comercio Exterior. Académica 2018Aún no hay calificaciones

- Leyes aduanales y de comercio exterior. Académica 2017De EverandLeyes aduanales y de comercio exterior. Académica 2017Aún no hay calificaciones

- Resolucion DE LA SMVDocumento27 páginasResolucion DE LA SMVJose ZegarraAún no hay calificaciones

- Diagrama de Flujo de Los Procesos de UnDocumento7 páginasDiagrama de Flujo de Los Procesos de UnFelix MaldonadoAún no hay calificaciones

- Analisis de Las Reglas de Presentacion de Los Eeff 1a ParteDocumento4 páginasAnalisis de Las Reglas de Presentacion de Los Eeff 1a ParteLuis Enrique RomaniAún no hay calificaciones

- Resolución SMV #013-2023-Smv01 - Normas Sobre Preparación EeffDocumento27 páginasResolución SMV #013-2023-Smv01 - Normas Sobre Preparación EeffdenisAún no hay calificaciones

- Curso Seminario de EeffDocumento97 páginasCurso Seminario de EeffAngel DelgadoAún no hay calificaciones

- Seminarioee 130717105410 Phpapp02Documento71 páginasSeminarioee 130717105410 Phpapp02Jose Jimenez SifuentesAún no hay calificaciones

- 1.-Aspectos Generales y Aplicación de Las Niif y Los Eeff en El PeruDocumento26 páginas1.-Aspectos Generales y Aplicación de Las Niif y Los Eeff en El PeruCarlos Huaman FloresAún no hay calificaciones

- Decreto #408 - 016Documento2 páginasDecreto #408 - 016Gus GarciaAún no hay calificaciones

- Normas de Contabilidad en El PerúDocumento9 páginasNormas de Contabilidad en El PerúFiorella Guerrero VelasquezAún no hay calificaciones

- Lectura y comprensión de EE.FF. según manual SMVDocumento3 páginasLectura y comprensión de EE.FF. según manual SMVKarla Graos ChávezAún no hay calificaciones

- Reglamento de Informacion FinancieraDocumento22 páginasReglamento de Informacion FinancieraEduart ST ImlAún no hay calificaciones

- Sil 201610122222385663Documento16 páginasSil 201610122222385663Lucero HuamánAún no hay calificaciones

- Resumen de La ResoluciónDocumento5 páginasResumen de La ResoluciónZAIN ESCHILLER BASILIO ESPINOZAAún no hay calificaciones

- Mif 2008Documento27 páginasMif 2008Ztefy Pinedo MarchenaAún no hay calificaciones

- 2rif Conasev Res 10399 Reglamento Manual Prepracion de Ee FFDocumento67 páginas2rif Conasev Res 10399 Reglamento Manual Prepracion de Ee FFYeremi CondoriAún no hay calificaciones

- BL 003 Rsup 159-2013Documento5 páginasBL 003 Rsup 159-2013Gilbert Chavez CastellanosAún no hay calificaciones

- Reglamento de Informaci N Financiera y Manual para La Preparaci N de Informaci N FinancieraDocumento23 páginasReglamento de Informaci N Financiera y Manual para La Preparaci N de Informaci N FinancieraYmanolcito CumeAún no hay calificaciones

- Directiva de TesoreriaDocumento42 páginasDirectiva de TesoreriaXianAllccahuamanAún no hay calificaciones

- Reglamento para La Preparación de Información FinancieraDocumento45 páginasReglamento para La Preparación de Información FinancieraRuben's BellotaAún no hay calificaciones

- Rs Up 00001700021001Documento44 páginasRs Up 00001700021001Rene PerezAún no hay calificaciones

- Resolucion Superservicios 58365 2017Documento11 páginasResolucion Superservicios 58365 2017Luis GualeAún no hay calificaciones

- 03 RC 103-1999 Presentacion PreparacionDocumento17 páginas03 RC 103-1999 Presentacion PreparacionIan Alzamora LuyoAún no hay calificaciones

- Compendio-Dcin83-24-Mayo-2018 BANCO REPÚBLICADocumento244 páginasCompendio-Dcin83-24-Mayo-2018 BANCO REPÚBLICAabelardo quinteroAún no hay calificaciones

- Mef 613Documento4 páginasMef 613Juan KociAún no hay calificaciones

- Niif para Banca - SiboifDocumento4 páginasNiif para Banca - SiboifWilbert RubioAún no hay calificaciones

- DCIN 83 Capitulo1Documento19 páginasDCIN 83 Capitulo1Andrea CarreñoAún no hay calificaciones

- Circular 30Documento4 páginasCircular 30Eri DelgadilloAún no hay calificaciones

- Características y normas de la memoria anualDocumento4 páginasCaracterísticas y normas de la memoria anualEduardo Pinto CuellarAún no hay calificaciones

- ImpreDocumento12 páginasImpreVERONICA FLAVIA HUAYLLANI CHINOAún no hay calificaciones

- Ce037 16-1Documento3 páginasCe037 16-1Luis GarcíaAún no hay calificaciones

- Modifican Art 6 y 9 RS 011-2012 de Laley 29720Documento5 páginasModifican Art 6 y 9 RS 011-2012 de Laley 29720Gilbert Chavez CastellanosAún no hay calificaciones

- Reglamento de Información FinancieraDocumento15 páginasReglamento de Información FinancieraYaqeline Cunyas BorjaAún no hay calificaciones

- Decim 83 Banco ReúblicaDocumento17 páginasDecim 83 Banco Reúblicalosorioggm1965Aún no hay calificaciones

- Cronograma de Aplicación de NIIF en EcuadorDocumento4 páginasCronograma de Aplicación de NIIF en Ecuador370977978% (9)

- Ba Ven-Nif-4: Boletín de Aplicación de Los Ven-Nif Numero Cuatro, Versión UnoDocumento5 páginasBa Ven-Nif-4: Boletín de Aplicación de Los Ven-Nif Numero Cuatro, Versión UnoHenry AlvaradoAún no hay calificaciones

- Directiva de TesoreriaDocumento20 páginasDirectiva de TesoreriaSusann Silva SoteloAún no hay calificaciones

- Ley 29720 Eeff Auditados Norma - PWCDocumento5 páginasLey 29720 Eeff Auditados Norma - PWCmaxef.auditoriaAún no hay calificaciones

- Conasev #102-2010-EF 94.01.1Documento6 páginasConasev #102-2010-EF 94.01.1Pamela333Aún no hay calificaciones

- Reglamento SMVDocumento19 páginasReglamento SMVIngrid Alvarez AbrellaAún no hay calificaciones

- Contabilidad 1 ResumenDocumento16 páginasContabilidad 1 ResumenAriel LopezAún no hay calificaciones

- Anexo 6 D2270 19 PDFDocumento10 páginasAnexo 6 D2270 19 PDFHunzahua GachaláAún no hay calificaciones

- Articles-217920 Doc PDFDocumento70 páginasArticles-217920 Doc PDFCamila EcheverriaAún no hay calificaciones

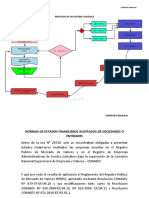

- Normas Sobre Las Presentacion de Estados Financieros AUDITADOSDocumento7 páginasNormas Sobre Las Presentacion de Estados Financieros AUDITADOSMedalit Hurlet Caso TiconaAún no hay calificaciones

- Comunicacion A6244Documento44 páginasComunicacion A6244Cronista.comAún no hay calificaciones

- Reglamento de Información Financiera y Manual para La Preparación de Información FinancieraDocumento66 páginasReglamento de Información Financiera y Manual para La Preparación de Información FinancieraFernando Alvarado ApazaAún no hay calificaciones

- Catálogo único de información financiera con fines de supervisión de la SFCDocumento3 páginasCatálogo único de información financiera con fines de supervisión de la SFCsandra.auditoriaAún no hay calificaciones

- Reglamento de Informacion FinancieraDocumento17 páginasReglamento de Informacion FinancieraKatherine Milagros GarciaAún no hay calificaciones

- Directiva - Tesorería 002-2007 - VFinal FinalDocumento30 páginasDirectiva - Tesorería 002-2007 - VFinal FinalAgapito Paredes ChavezAún no hay calificaciones

- Resolución ConasevDocumento75 páginasResolución ConasevHenri BacaAún no hay calificaciones

- DCIP Capitulo 1 3Documento18 páginasDCIP Capitulo 1 3Edwiin RiascosAún no hay calificaciones

- Exposicion de Motivos - Artículo 5º de La Ley #29720Documento7 páginasExposicion de Motivos - Artículo 5º de La Ley #29720Ricardo Augusto Rodriguez MiñanoAún no hay calificaciones

- La Informacion Financiera en El Mercado de Valores ChilenoDocumento14 páginasLa Informacion Financiera en El Mercado de Valores ChilenoFrancisco AlmarzaAún no hay calificaciones

- Normas Contabilidad Afp y FondoDocumento12 páginasNormas Contabilidad Afp y FondoMonkey MonkeyAún no hay calificaciones

- Directiva de Tesoreria PDFDocumento42 páginasDirectiva de Tesoreria PDFEzequiel EzequielAún no hay calificaciones

- Ensayo Normatividad Eeff Peru SMVDocumento3 páginasEnsayo Normatividad Eeff Peru SMVLinda Marilyn Roca VallejosAún no hay calificaciones

- RS 28-2014 Presentacion Segun NiifDocumento6 páginasRS 28-2014 Presentacion Segun NiifALDOAún no hay calificaciones

- Circular Basica Contable Capitulo IX Estados Financieros PDFDocumento10 páginasCircular Basica Contable Capitulo IX Estados Financieros PDFPaula Andrea Gutierrez AvendañoAún no hay calificaciones

- Instrucciones CGR preparación estados financieros 2021 sector público ChileDocumento72 páginasInstrucciones CGR preparación estados financieros 2021 sector público ChileElizabeth San Martin SotoAún no hay calificaciones

- Sencico AempresarialDocumento3 páginasSencico Aempresarialedu_123456Aún no hay calificaciones

- La Declaratoria de Fábrica Es La Inscripción de Una ConstrucciónDocumento2 páginasLa Declaratoria de Fábrica Es La Inscripción de Una ConstruccióncelestemonicaAún no hay calificaciones

- Defensa NacionalDocumento131 páginasDefensa Nacionaledu_123456Aún no hay calificaciones

- Papel de Trabajo EgresosDocumento79 páginasPapel de Trabajo Egresosedu_123456Aún no hay calificaciones

- Breve Reseña Historica de Las Constituciones Politicas Del PeruDocumento6 páginasBreve Reseña Historica de Las Constituciones Politicas Del Peruedu_123456Aún no hay calificaciones

- Recorrido de Efect Equiv de Efectivo Ingresos Gobierno Regional de Tacna.Documento9 páginasRecorrido de Efect Equiv de Efectivo Ingresos Gobierno Regional de Tacna.edu_123456Aún no hay calificaciones

- Diapositivas de Derecho AdministrativoDocumento60 páginasDiapositivas de Derecho Administrativoedu_123456Aún no hay calificaciones

- Fue Declaratoria EjemploDocumento2 páginasFue Declaratoria EjemplochilaloAún no hay calificaciones

- Formas de Estado - Derecho ConstitucionalDocumento50 páginasFormas de Estado - Derecho Constitucionaledu_123456Aún no hay calificaciones

- Analisis de La Elecciones en TacnaDocumento2 páginasAnalisis de La Elecciones en Tacnaedu_123456Aún no hay calificaciones

- Recorrido de Efect Equiv de Efectivo Ingresos Gobierno Regional de Tacna.Documento9 páginasRecorrido de Efect Equiv de Efectivo Ingresos Gobierno Regional de Tacna.edu_123456Aún no hay calificaciones

- Analisis Financiero - Aceros ArequipaDocumento24 páginasAnalisis Financiero - Aceros ArequipaDiego Gabriel Calderón Pinto100% (2)

- Notas A Los Estados Presupuestarios Al 31 de Diciembre Del 2018Documento10 páginasNotas A Los Estados Presupuestarios Al 31 de Diciembre Del 2018edu_123456Aún no hay calificaciones

- Gigasur 2015Documento58 páginasGigasur 2015edu_123456Aún no hay calificaciones

- DS Ptal YaquiDocumento5 páginasDS Ptal Yaquiedu_123456Aún no hay calificaciones

- MEMO SANIDAD CorregidoDocumento3 páginasMEMO SANIDAD Corregidoedu_123456Aún no hay calificaciones

- Evaluación de La SeguridadDocumento11 páginasEvaluación de La Seguridadedu_123456Aún no hay calificaciones

- 1.carta Propuesta de AuditoriaDocumento6 páginas1.carta Propuesta de Auditoriaedu_123456Aún no hay calificaciones

- ConceptosDocumento20 páginasConceptosedu_123456Aún no hay calificaciones

- Auditoría Del DesarrolloDocumento23 páginasAuditoría Del Desarrolloedu_123456Aún no hay calificaciones

- Plan de segregación residuos CIMA 2015Documento3 páginasPlan de segregación residuos CIMA 2015edu_123456Aún no hay calificaciones

- Auditoría InformáticaDocumento13 páginasAuditoría Informáticaedu_123456Aún no hay calificaciones

- Hallazgos de AuditoriaDocumento2 páginasHallazgos de AuditoriaDandhy Nuñez EspinozaAún no hay calificaciones

- Auditoría Del CumplimientoDocumento12 páginasAuditoría Del Cumplimientoedu_123456Aún no hay calificaciones

- Trabajo ContaDocumento2 páginasTrabajo Contaedu_123456Aún no hay calificaciones

- ListaBecadosProcedimientoAdministrativoTacnaDocumento1 páginaListaBecadosProcedimientoAdministrativoTacnaedu_123456Aún no hay calificaciones

- Auditorias AmbientalesDocumento138 páginasAuditorias AmbientalesEDiSsonAún no hay calificaciones

- Plan de segregación residuos CIMA 2015Documento3 páginasPlan de segregación residuos CIMA 2015edu_123456Aún no hay calificaciones

- Gestion de La Calidad UlcDocumento25 páginasGestion de La Calidad Ulcedu_123456Aún no hay calificaciones

- Sesion 11 Rentas de 3era Categoria PDFDocumento60 páginasSesion 11 Rentas de 3era Categoria PDFedu_123456Aún no hay calificaciones

- Métodos de avalúo agrícolaDocumento14 páginasMétodos de avalúo agrícolamaria fariasAún no hay calificaciones

- 0teoría de Juegos en La EconomíaDocumento5 páginas0teoría de Juegos en La EconomíaAlexander Illidge AraujoAún no hay calificaciones

- Estudio de Mercado Domotica EjemploDocumento64 páginasEstudio de Mercado Domotica Ejemplolunuklose100% (1)

- Vision Global de Las FinanzasDocumento31 páginasVision Global de Las FinanzasBoris Polo GarciaAún no hay calificaciones

- Precio - Resumen Cap 2Documento5 páginasPrecio - Resumen Cap 2Maria MedinaAún no hay calificaciones

- Dialnet LaRemuneracionMinimaVitalYSuImpactoEnLosTrabajador 5078209Documento11 páginasDialnet LaRemuneracionMinimaVitalYSuImpactoEnLosTrabajador 5078209Christian PacosoncoAún no hay calificaciones

- Información General Parcial 1 EconDocumento19 páginasInformación General Parcial 1 EconKaroArrowAún no hay calificaciones

- Impresiòn de Todo JackyDocumento6 páginasImpresiòn de Todo JackyYimi J. GarritzensAún no hay calificaciones

- Resumen Modulo 2Documento3 páginasResumen Modulo 2Estefania TinocoAún no hay calificaciones

- Resumen Capitulo 9 KotlerDocumento6 páginasResumen Capitulo 9 KotlerMilton GarciaAún no hay calificaciones

- Movimientos MarginalesDocumento28 páginasMovimientos MarginalesNicole NavarroAún no hay calificaciones

- Informe-Final de Eco AmbientalDocumento23 páginasInforme-Final de Eco AmbientalNiñoGonzalesBenitoAún no hay calificaciones

- Actividad #1Documento11 páginasActividad #1Catalina MANTILLA JAIMESAún no hay calificaciones

- Montaña Rusa Financiera PDFDocumento4 páginasMontaña Rusa Financiera PDFfran41960aguirreAún no hay calificaciones

- Unidad 21 Creación de EmpresasDocumento18 páginasUnidad 21 Creación de Empresaskute socratesAún no hay calificaciones

- Plan de Negocios Centro DeportivoDocumento19 páginasPlan de Negocios Centro DeportivoDavid Yael Rios100% (1)

- Plan de Negocios para La Producción y Comercialización de Panelitas de Coco y Leche de La EmpresaDocumento67 páginasPlan de Negocios para La Producción y Comercialización de Panelitas de Coco y Leche de La EmpresaSaul miguel MercadoAún no hay calificaciones

- Inflacion Capitulo 24 MankiwDocumento22 páginasInflacion Capitulo 24 MankiwJennyMilagritosLaraRevollar0% (1)

- Ejercicos Capitulo4 Economia 2Documento11 páginasEjercicos Capitulo4 Economia 2rodri francoAún no hay calificaciones

- Marketing - Rivadeneira Garrido Santiago MauricioDocumento18 páginasMarketing - Rivadeneira Garrido Santiago MauricioSantiago RivadeneiraAún no hay calificaciones

- Legado de J W Cook Por José SbatellaDocumento7 páginasLegado de J W Cook Por José Sbatellaletxi7078Aún no hay calificaciones

- Demanda Mundial Del MetanolDocumento4 páginasDemanda Mundial Del Metanolmirko100% (1)

- Eco No MiaDocumento39 páginasEco No MiaHeidy Nereida Espinal GarciaAún no hay calificaciones

- Macroeconomía: Una guia deDocumento62 páginasMacroeconomía: Una guia deSol MartinezAún no hay calificaciones

- Aplicaciones de La Función Lineal - Oferta y DemandaDocumento1 páginaAplicaciones de La Función Lineal - Oferta y DemandaAlvaro Reducindo0% (1)

- Marketing Tradicional Vs Marketing Digital FinalDocumento10 páginasMarketing Tradicional Vs Marketing Digital FinalDamaris LaraAún no hay calificaciones

- Historia de El SalvadorDocumento18 páginasHistoria de El SalvadorjjnesterAún no hay calificaciones

- Ejercicio Del Capítulo 4Documento5 páginasEjercicio Del Capítulo 4Lisbeth Morejon67% (6)

- Programa Nociones de Economía 2020-1Documento5 páginasPrograma Nociones de Economía 2020-1Geronimo GomezAún no hay calificaciones

- Examen Microeconomía Semana 4Documento13 páginasExamen Microeconomía Semana 4Cristian RubioAún no hay calificaciones