También podría gustarte

- UF1092 - Gestión y control en restauraciónDe EverandUF1092 - Gestión y control en restauraciónAún no hay calificaciones

- Resolucion DE LA SMVDocumento27 páginasResolucion DE LA SMVedu_123456100% (1)

- Leyes aduanales y de comercio exterior. Académica 2017De EverandLeyes aduanales y de comercio exterior. Académica 2017Aún no hay calificaciones

- Analisis de Las Reglas de Presentacion de Los Eeff 1a ParteDocumento4 páginasAnalisis de Las Reglas de Presentacion de Los Eeff 1a ParteLuis Enrique RomaniAún no hay calificaciones

- Leyes Aduanales y de Comercio Exterior. Académica 2018De EverandLeyes Aduanales y de Comercio Exterior. Académica 2018Aún no hay calificaciones

- Lectura y Comprensión de Los Ee. FF de Acuerdo Al ManualDocumento3 páginasLectura y Comprensión de Los Ee. FF de Acuerdo Al ManualKarla Graos ChávezAún no hay calificaciones

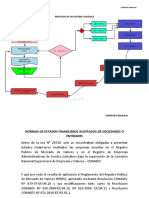

- Diagrama de Flujo de Los Procesos de UnDocumento7 páginasDiagrama de Flujo de Los Procesos de UnFelix MaldonadoAún no hay calificaciones

- Resolución SMV #013-2023-Smv01 - Normas Sobre Preparación EeffDocumento27 páginasResolución SMV #013-2023-Smv01 - Normas Sobre Preparación EeffdenisAún no hay calificaciones

- 1.-Aspectos Generales y Aplicación de Las Niif y Los Eeff en El PeruDocumento26 páginas1.-Aspectos Generales y Aplicación de Las Niif y Los Eeff en El PeruCarlos Huaman FloresAún no hay calificaciones

- Reglamento para La Preparación de Información FinancieraDocumento45 páginasReglamento para La Preparación de Información FinancieraRuben's BellotaAún no hay calificaciones

- Directiva de TesoreriaDocumento42 páginasDirectiva de TesoreriaXianAllccahuamanAún no hay calificaciones

- Normas de Contabilidad en El PerúDocumento9 páginasNormas de Contabilidad en El PerúFiorella Guerrero VelasquezAún no hay calificaciones

- Seminarioee 130717105410 Phpapp02Documento71 páginasSeminarioee 130717105410 Phpapp02Jose Jimenez SifuentesAún no hay calificaciones

- Curso Seminario de EeffDocumento97 páginasCurso Seminario de EeffAngel DelgadoAún no hay calificaciones

- Memoria AnualDocumento4 páginasMemoria AnualEduardo Pinto CuellarAún no hay calificaciones

- Reglamento de Informacion FinancieraDocumento22 páginasReglamento de Informacion FinancieraEduart ST ImlAún no hay calificaciones

- 2rif Conasev Res 10399 Reglamento Manual Prepracion de Ee FFDocumento67 páginas2rif Conasev Res 10399 Reglamento Manual Prepracion de Ee FFYeremi CondoriAún no hay calificaciones

- Directiva de TesoreriaDocumento20 páginasDirectiva de TesoreriaSusann Silva SoteloAún no hay calificaciones

- Sil 201610122222385663Documento16 páginasSil 201610122222385663Lucero HuamánAún no hay calificaciones

- Decreto #408 - 016Documento2 páginasDecreto #408 - 016Gus GarciaAún no hay calificaciones

- Ba Ven-Nif-4: Boletín de Aplicación de Los Ven-Nif Numero Cuatro, Versión UnoDocumento5 páginasBa Ven-Nif-4: Boletín de Aplicación de Los Ven-Nif Numero Cuatro, Versión UnoHenry AlvaradoAún no hay calificaciones

- Rs Up 00001700021001Documento44 páginasRs Up 00001700021001Rene PerezAún no hay calificaciones

- Resumen de La ResoluciónDocumento5 páginasResumen de La ResoluciónZAIN ESCHILLER BASILIO ESPINOZAAún no hay calificaciones

- Cantabilidad 1Documento16 páginasCantabilidad 1Ariel LopezAún no hay calificaciones

- Mif 2008Documento27 páginasMif 2008Ztefy Pinedo MarchenaAún no hay calificaciones

- Anexo 6 D2270 19 PDFDocumento10 páginasAnexo 6 D2270 19 PDFHunzahua GachaláAún no hay calificaciones

- Reglamento de Informaci N Financiera y Manual para La Preparaci N de Informaci N FinancieraDocumento23 páginasReglamento de Informaci N Financiera y Manual para La Preparaci N de Informaci N FinancieraYmanolcito CumeAún no hay calificaciones

- Ce037 16-1Documento3 páginasCe037 16-1Luis GarcíaAún no hay calificaciones

- BL 003 Rsup 159-2013Documento5 páginasBL 003 Rsup 159-2013Gilbert Chavez CastellanosAún no hay calificaciones

- Compendio-Dcin83-24-Mayo-2018 BANCO REPÚBLICADocumento244 páginasCompendio-Dcin83-24-Mayo-2018 BANCO REPÚBLICAabelardo quinteroAún no hay calificaciones

- Resolucion Superservicios 58365 2017Documento11 páginasResolucion Superservicios 58365 2017Luis GualeAún no hay calificaciones

- Decim 83 Banco ReúblicaDocumento17 páginasDecim 83 Banco Reúblicalosorioggm1965Aún no hay calificaciones

- 03 RC 103-1999 Presentacion PreparacionDocumento17 páginas03 RC 103-1999 Presentacion PreparacionIan Alzamora LuyoAún no hay calificaciones

- Normas Contabilidad Afp y FondoDocumento12 páginasNormas Contabilidad Afp y FondoMonkey MonkeyAún no hay calificaciones

- DCIN 83 Capitulo1Documento19 páginasDCIN 83 Capitulo1Andrea CarreñoAún no hay calificaciones

- Trabajo Final de Las NiifDocumento18 páginasTrabajo Final de Las NiifKathyAún no hay calificaciones

- Directiva de Tesoreria PDFDocumento42 páginasDirectiva de Tesoreria PDFEzequiel EzequielAún no hay calificaciones

- Mef 613Documento4 páginasMef 613Juan KociAún no hay calificaciones

- Instrucciones A Los Servicios e Instituciones Del Sector PúblicoDocumento72 páginasInstrucciones A Los Servicios e Instituciones Del Sector PúblicoElizabeth San Martin SotoAún no hay calificaciones

- Directiva - Tesorería 002-2007 - VFinal FinalDocumento30 páginasDirectiva - Tesorería 002-2007 - VFinal FinalAgapito Paredes ChavezAún no hay calificaciones

- ImpreDocumento12 páginasImpreVERONICA FLAVIA HUAYLLANI CHINOAún no hay calificaciones

- Articles-217920 Doc PDFDocumento70 páginasArticles-217920 Doc PDFCamila EcheverriaAún no hay calificaciones

- Reglamento de Información FinancieraDocumento15 páginasReglamento de Información FinancieraYaqeline Cunyas BorjaAún no hay calificaciones

- Directiva de TesoreriaDocumento20 páginasDirectiva de TesoreriaTalia Belito HuamaniAún no hay calificaciones

- C.E. 021 de 2014 SuperFinancieraDocumento3 páginasC.E. 021 de 2014 SuperFinancierasandra.auditoriaAún no hay calificaciones

- IG Segundo Trimestre 2017Documento39 páginasIG Segundo Trimestre 2017Anonymous dn0oUeFEAún no hay calificaciones

- Conasev #102-2010-EF 94.01.1Documento6 páginasConasev #102-2010-EF 94.01.1Pamela333Aún no hay calificaciones

- Circular 30Documento4 páginasCircular 30Eri DelgadilloAún no hay calificaciones

- Modifican Art 6 y 9 RS 011-2012 de Laley 29720Documento5 páginasModifican Art 6 y 9 RS 011-2012 de Laley 29720Gilbert Chavez CastellanosAún no hay calificaciones

- Reglamento de Información Financiera y Manual para La Preparación de Información FinancieraDocumento66 páginasReglamento de Información Financiera y Manual para La Preparación de Información FinancieraFernando Alvarado ApazaAún no hay calificaciones

- Boletin 3 CONTEDELPDocumento7 páginasBoletin 3 CONTEDELPMarcelo BallesterAún no hay calificaciones

- Resolución ConasevDocumento75 páginasResolución ConasevHenri BacaAún no hay calificaciones

- Reglamento SMVDocumento19 páginasReglamento SMVIngrid Alvarez AbrellaAún no hay calificaciones

- Exposicion de Motivos - Artículo 5º de La Ley #29720Documento7 páginasExposicion de Motivos - Artículo 5º de La Ley #29720Ricardo Augusto Rodriguez MiñanoAún no hay calificaciones

- DCIP Capitulo 1 3Documento18 páginasDCIP Capitulo 1 3Edwiin RiascosAún no hay calificaciones

- Comunicacion A6244Documento44 páginasComunicacion A6244Cronista.comAún no hay calificaciones

- La Informacion Financiera en El Mercado de Valores ChilenoDocumento14 páginasLa Informacion Financiera en El Mercado de Valores ChilenoFrancisco AlmarzaAún no hay calificaciones

- S15 - Estados FinancierosDocumento20 páginasS15 - Estados FinancierosKrístal BarrenecheaAún no hay calificaciones

- Niif para Banca - SiboifDocumento4 páginasNiif para Banca - SiboifWilbert RubioAún no hay calificaciones

- 2020 II Valle JequetepequeDocumento24 páginas2020 II Valle JequetepequeJose ZegarraAún no hay calificaciones

- CONTABILIDAD3Documento5 páginasCONTABILIDAD3Jose ZegarraAún no hay calificaciones

- CONTABILIDAD2Documento5 páginasCONTABILIDAD2Jose ZegarraAún no hay calificaciones

- Contabilidad 000000Documento5 páginasContabilidad 000000Jose ZegarraAún no hay calificaciones

- María - Acevedo Tarea 5Documento5 páginasMaría - Acevedo Tarea 5MARIA ACEVEDOAún no hay calificaciones

- Regímenes AduanerosDocumento4 páginasRegímenes AduanerosAlfonso Antonio Campos ReynosoAún no hay calificaciones

- Buenas Practicas de DocumentacionDocumento7 páginasBuenas Practicas de DocumentacionAaron_GeaAún no hay calificaciones

- Manual CO BasicoDocumento31 páginasManual CO BasicocmontoyaAún no hay calificaciones

- Compensación de Cargas InductivasDocumento8 páginasCompensación de Cargas Inductivaselcheojf2089Aún no hay calificaciones

- 2 3 Reacciones Multiples Homogeneas Catalizadas y AutocatalizadasDocumento32 páginas2 3 Reacciones Multiples Homogeneas Catalizadas y AutocatalizadasPaul Carly Duche ChaguayAún no hay calificaciones

- Triptico FacturacionDocumento2 páginasTriptico FacturacionHelena De Way Iero67% (3)

- ConCienCia Economia Y Educacion Civica Semestral BCF 2015 PDFDocumento40 páginasConCienCia Economia Y Educacion Civica Semestral BCF 2015 PDFJesús AguirreAún no hay calificaciones

- Plan Exportador de Miel de Abeja para Boyaca-ColombiaDocumento30 páginasPlan Exportador de Miel de Abeja para Boyaca-ColombiaEdwinDuarte0% (1)

- Cómo Se Deduce El IVA en Actividades MixtasDocumento4 páginasCómo Se Deduce El IVA en Actividades MixtasJose AvilesAún no hay calificaciones

- Tarea 1Documento5 páginasTarea 1HoromerAún no hay calificaciones

- Descripción de Puesto - Ejemplo Practico Coord. ISO 9000Documento2 páginasDescripción de Puesto - Ejemplo Practico Coord. ISO 9000kagonsen100% (1)

- El Interés CompuestoDocumento5 páginasEl Interés CompuestoWilkerman BravoAún no hay calificaciones

- Clasificación de Las EmpresasDocumento2 páginasClasificación de Las EmpresasKathy EspinozaAún no hay calificaciones

- AnalisisDocumento2 páginasAnalisisCRISTIAN MAURICIO GONZALES MURILLOAún no hay calificaciones

- Receta Asado NegroDocumento1 páginaReceta Asado NegroValenzuela DiegoAún no hay calificaciones

- IkeaDocumento8 páginasIkeaSebastian Garcia MAún no hay calificaciones

- 1300 PDFDocumento1 página1300 PDFCoordinador operativoAún no hay calificaciones

- 7.2.7 Señal Proximidad Zona Escolar (E-1-1 y E-1-2)Documento2 páginas7.2.7 Señal Proximidad Zona Escolar (E-1-1 y E-1-2)Carol Morales100% (1)

- Foda Frito Lay (Autosaved)Documento7 páginasFoda Frito Lay (Autosaved)Angel Torrez0% (1)

- Clase 5 DepreciacionDocumento50 páginasClase 5 DepreciacionJohn Cervantes GomAún no hay calificaciones

- 8 Soluciones A Los ProblemasDocumento7 páginas8 Soluciones A Los ProblemasSaid Francisco DuranAún no hay calificaciones

- Ejercicio de Costos 2Documento4 páginasEjercicio de Costos 2Malen Muñoz MAún no hay calificaciones

- Ensayo Acerca Del Impacto de La Ampliacion Del Canal de Panama en Colombia 40Documento5 páginasEnsayo Acerca Del Impacto de La Ampliacion Del Canal de Panama en Colombia 40Niels Boris Narváez DiazAún no hay calificaciones

- Tipos de Utensilios de Un BarDocumento3 páginasTipos de Utensilios de Un BarCrissthofer Csv RoqueAún no hay calificaciones

- Trucos Magia David CoperfieldDocumento7 páginasTrucos Magia David CoperfieldramboalairAún no hay calificaciones

- Introduccion A La MineriaDocumento30 páginasIntroduccion A La MineriaBremen Jair Figueroa VargasAún no hay calificaciones

- Tarea 3 de EconomiaDocumento8 páginasTarea 3 de EconomiaJosé OfertaAún no hay calificaciones

- Baterias Padin Factura: OriginalDocumento3 páginasBaterias Padin Factura: OriginaldonramonestrelteAún no hay calificaciones

- Ejercicios CalculoDocumento8 páginasEjercicios CalculoJansen MéndezAún no hay calificaciones