También podría gustarte

- Cuadro Comparativo Entre El Decreto 1072 y La Resolucion 0312Documento1 páginaCuadro Comparativo Entre El Decreto 1072 y La Resolucion 0312Maribel Perez67% (3)

- Contrato de Prestación de Servicios Suscrito Entre Abraham Diaz Arcia y Jorge Armando Rubiano RojasDocumento2 páginasContrato de Prestación de Servicios Suscrito Entre Abraham Diaz Arcia y Jorge Armando Rubiano Rojaspaula marinAún no hay calificaciones

- 03 NIC 37 Casos Planteo SoluciónDocumento5 páginas03 NIC 37 Casos Planteo SoluciónRichard Cuenca ChavezAún no hay calificaciones

- LEY 20720 - FinalDocumento41 páginasLEY 20720 - FinalGorki Andrés100% (8)

- Análisis Literario deDocumento6 páginasAnálisis Literario deFrank Guerra100% (1)

- Aero PeruDocumento24 páginasAero PeruEriiVillaltaAún no hay calificaciones

- Aero PeruDocumento24 páginasAero PeruHerbert HuarangaAún no hay calificaciones

- Aero PeruDocumento24 páginasAero PeruRoger Cahuana TapiaAún no hay calificaciones

- Precedentes de Observancia ObligatoriaDocumento6 páginasPrecedentes de Observancia ObligatoriaParedes KathyAún no hay calificaciones

- Semana 14 Ley Del Sistema ConcursalDocumento48 páginasSemana 14 Ley Del Sistema ConcursalJulio Lagomarcino MontoyaAún no hay calificaciones

- Proceso de Privatización en El PerúDocumento31 páginasProceso de Privatización en El PerúFrank Gabriel Castillo QuesadaAún no hay calificaciones

- Casos Practicos Relativos Al Tipo de Relacion LaboralDocumento8 páginasCasos Practicos Relativos Al Tipo de Relacion LaboralAdanx P.LAún no hay calificaciones

- Ejecucion CoactivaDocumento15 páginasEjecucion CoactivapedrazaAún no hay calificaciones

- MODELO Solicitud Del Deudor A Procedimiento Concursal OrdinarioDocumento5 páginasMODELO Solicitud Del Deudor A Procedimiento Concursal OrdinarioSamer Poma PalominoAún no hay calificaciones

- NIC 37 Casos PlanteoDocumento4 páginasNIC 37 Casos PlanteoANDREA ARACELI MENDOZA ROSALESAún no hay calificaciones

- Solicitud Del Deudor A Procedimiento Concursal OrdinarioDocumento5 páginasSolicitud Del Deudor A Procedimiento Concursal OrdinarioDiegoArmandoAyamamaniAyalaAún no hay calificaciones

- Derecho Tributario Iii: Raul Fernández FloresDocumento26 páginasDerecho Tributario Iii: Raul Fernández FloresReúnen Rivas0% (1)

- Sistema ConcursalDocumento4 páginasSistema ConcursalBrenda AliciaAún no hay calificaciones

- Estados Financieros de Parque de La PzaDocumento155 páginasEstados Financieros de Parque de La PzaJosytapJasleneAún no hay calificaciones

- La Ley de Compañías Disolucion y Liquidacion de EmpresasDocumento6 páginasLa Ley de Compañías Disolucion y Liquidacion de EmpresasFabrizzio CastilloAún no hay calificaciones

- PrácticaDocumento11 páginasPrácticaAlejandro AmbrosioAún no hay calificaciones

- Negociacion ColectivaDocumento7 páginasNegociacion ColectivaADRIANA CABRERAAún no hay calificaciones

- Sistema Concursal PeruanoDocumento29 páginasSistema Concursal PeruanoMarco RomeroAún no hay calificaciones

- Concurso MercantilDocumento7 páginasConcurso Mercantilnaruanime uzumaki99Aún no hay calificaciones

- Concurso MercantilDocumento7 páginasConcurso MercantilGustavo Camacho LopezAún no hay calificaciones

- Expo Pucallpa - Inscripción Garantía Mobiliaria - Nov22Documento100 páginasExpo Pucallpa - Inscripción Garantía Mobiliaria - Nov22Denisse Noelia MalatestaAún no hay calificaciones

- Introduccion Procedimiento TributarioDocumento29 páginasIntroduccion Procedimiento TributarioJuan VillamilAún no hay calificaciones

- InformeAeroperu Congreso de La RepublicaDocumento68 páginasInformeAeroperu Congreso de La RepublicaNALLITANSAún no hay calificaciones

- Preguntero de Fotos 2018Documento13 páginasPreguntero de Fotos 2018Fernando RivasAún no hay calificaciones

- NCS 009Documento4 páginasNCS 009carlos linaresAún no hay calificaciones

- TPF Tributacion 1er. Parcial Resuelto Verano2023Documento6 páginasTPF Tributacion 1er. Parcial Resuelto Verano2023Carlos TorricoAún no hay calificaciones

- Sguia Teorica para Examen FinalDocumento4 páginasSguia Teorica para Examen FinalFernanda Sofía Cisneros RodríguezAún no hay calificaciones

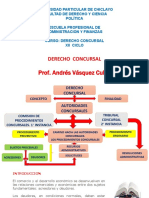

- Derecho Concursal GeneralidadesDocumento34 páginasDerecho Concursal Generalidadesfelipe lorenzoAún no hay calificaciones

- Taller: Nueva Ley de Quiebras para Empresas LEY 20.720 - CHILEDocumento41 páginasTaller: Nueva Ley de Quiebras para Empresas LEY 20.720 - CHILEGorki AndrésAún no hay calificaciones

- Importancia Del Contrato MercantilDocumento17 páginasImportancia Del Contrato MercantilIng. Maria Rivera A.Aún no hay calificaciones

- TEMA 11.º El Derecho de La Insolvencia (I)Documento8 páginasTEMA 11.º El Derecho de La Insolvencia (I)Javier RubiolsAún no hay calificaciones

- TP 2 Concursos y QuiebrasDocumento7 páginasTP 2 Concursos y QuiebrasIndia Run25% (8)

- Microsoft PowerPoint - 1 Presentación D CONCURSAL (Sólo Lectura) (Modo de Compatibilidad) PDFDocumento87 páginasMicrosoft PowerPoint - 1 Presentación D CONCURSAL (Sólo Lectura) (Modo de Compatibilidad) PDFAnonymous lQBtK629Aún no hay calificaciones

- Sistema Concursal en Le PeruDocumento47 páginasSistema Concursal en Le PeruAmadeo Peralta RodriguezAún no hay calificaciones

- Derecho ConcursalDocumento42 páginasDerecho ConcursalDianaly Risco GarcíaAún no hay calificaciones

- Modelo de Minuta de Constitución de EirlDocumento11 páginasModelo de Minuta de Constitución de EirlLucía Linares100% (4)

- Foro 4Documento16 páginasForo 4Paulo Rengifo LlamojhaAún no hay calificaciones

- Expo Doe RunDocumento17 páginasExpo Doe RunJhony Quiliche VasquezAún no hay calificaciones

- Etapas de Los Procedimientos ConcursalesDocumento2 páginasEtapas de Los Procedimientos ConcursalesCecilia RodríguezAún no hay calificaciones

- Minuta Pesquera Marce EirlDocumento7 páginasMinuta Pesquera Marce EirlGustavo Bedonio Moreno CruzAún no hay calificaciones

- Reestructuracion Patrimonial e Insolvencia FinalDocumento17 páginasReestructuracion Patrimonial e Insolvencia FinalJorgeCutipaAún no hay calificaciones

- Minuta de EmpresaDocumento5 páginasMinuta de Empresagladys villenaAún no hay calificaciones

- Derecho ConcursalDocumento65 páginasDerecho ConcursalAlmer Collado100% (4)

- B Correo Argentino SA S Concurso PreventivoDocumento54 páginasB Correo Argentino SA S Concurso PreventivoBAE Negocios67% (3)

- Sider PeruDocumento21 páginasSider PeruKatherine Stefanny Paico AlbitresAún no hay calificaciones

- Insolvencia de Una EmpresaDocumento46 páginasInsolvencia de Una EmpresaCarlos SantanaAún no hay calificaciones

- TEORIADocumento11 páginasTEORIAPaula CabreraAún no hay calificaciones

- Derecho Empresarial Reestructuración de Capital y Proceso ConcursalDocumento20 páginasDerecho Empresarial Reestructuración de Capital y Proceso ConcursalDaniela Del Pilar Lonconi ParedesAún no hay calificaciones

- Derecho Concursal. Grado Derecho URJCDocumento19 páginasDerecho Concursal. Grado Derecho URJCHelenaCaballeroRodriguezAún no hay calificaciones

- Sesion 17 Ejecucion Proceso Reestructuracion Legislacion Empresarial Upla 2021 1Documento25 páginasSesion 17 Ejecucion Proceso Reestructuracion Legislacion Empresarial Upla 2021 1Selva Fabiola Cajachagua YabarAún no hay calificaciones

- INDECOPI y El Procedimiento Concursal Miluska MoralesDocumento6 páginasINDECOPI y El Procedimiento Concursal Miluska MoralesLuis Gerardo Cortez CamposAún no hay calificaciones

- Modelo de Recurso de Reclamación A Sunat FraccDocumento2 páginasModelo de Recurso de Reclamación A Sunat FracchussehinAún no hay calificaciones

- Insolvencia y Reemprendimiento t4Documento6 páginasInsolvencia y Reemprendimiento t4Benjamín León100% (2)

- Grupo 2 Informe Pedicial ContableDocumento15 páginasGrupo 2 Informe Pedicial ContablePercy EgocheagaAún no hay calificaciones

- Control fiscal y la gestión de las entidades fiduciariasDe EverandControl fiscal y la gestión de las entidades fiduciariasAún no hay calificaciones

- La estrategia fiscal y el fideicomiso Esquemas reportables al SATDe EverandLa estrategia fiscal y el fideicomiso Esquemas reportables al SATAún no hay calificaciones

- Día Mundial Del FolkloreDocumento1 páginaDía Mundial Del FolkloreFrank GuerraAún no hay calificaciones

- Pyramid Metals S.A.C.: Fecha Moneda:: Hora: 12:27 0000138701 28/02/22 SolesDocumento1 páginaPyramid Metals S.A.C.: Fecha Moneda:: Hora: 12:27 0000138701 28/02/22 SolesFrank GuerraAún no hay calificaciones

- Día Mundial Del FolkloreDocumento1 páginaDía Mundial Del FolkloreFrank GuerraAún no hay calificaciones

- Entrevista A CenicientaDocumento1 páginaEntrevista A CenicientaFrank GuerraAún no hay calificaciones

- Caso Practico Benificios Sociales Trabajadora HogarDocumento4 páginasCaso Practico Benificios Sociales Trabajadora HogarFrank GuerraAún no hay calificaciones

- Caso Practico Compensación de Tiempo de Servicios CTSDocumento3 páginasCaso Practico Compensación de Tiempo de Servicios CTSFrank GuerraAún no hay calificaciones

- Manual Operativo #6 - Beneficios Tributarios en El IGV y El Impuesto A La RentaDocumento312 páginasManual Operativo #6 - Beneficios Tributarios en El IGV y El Impuesto A La RentaAndrez AncallaAún no hay calificaciones

- Caso Practico Pagos Gratificaciones Construcción CivilDocumento5 páginasCaso Practico Pagos Gratificaciones Construcción CivilFrank GuerraAún no hay calificaciones

- Programacion de Ensamblaje y Configuracion de PCDocumento18 páginasProgramacion de Ensamblaje y Configuracion de PCFrank GuerraAún no hay calificaciones

- Matriz de Operacionalidad de VariablesDocumento2 páginasMatriz de Operacionalidad de VariablesFrank GuerraAún no hay calificaciones

- Campo de Acción de Las FinanzasDocumento17 páginasCampo de Acción de Las FinanzasFrank GuerraAún no hay calificaciones

- Derecho Positivo y ConsuetudinarioDocumento13 páginasDerecho Positivo y Consuetudinarioginval0% (1)

- Validez de Las Sesiones Remotas de La SCJN 1588145029Documento2 páginasValidez de Las Sesiones Remotas de La SCJN 1588145029Jorge GutiérrezAún no hay calificaciones

- Anexo 3 formatoDREMDocumento1 páginaAnexo 3 formatoDREMRoxana Torre FigueroaAún no hay calificaciones

- Émile Durkheim - Dos Leyes de La Evolución PenalDocumento20 páginasÉmile Durkheim - Dos Leyes de La Evolución PenalJorgeA GNAún no hay calificaciones

- Kemelmajer - El Derecho Humano A Conocer El Origen BiologicoDocumento29 páginasKemelmajer - El Derecho Humano A Conocer El Origen BiologicoAlexis SerantesAún no hay calificaciones

- El Estatuto Personal y Su ProblematicaDocumento24 páginasEl Estatuto Personal y Su ProblematicaMarcelo Mardones OsorioAún no hay calificaciones

- WHO MERS LAB 15.1 SpaDocumento1 páginaWHO MERS LAB 15.1 SpaCarlos J Suárez AgualimpiaAún no hay calificaciones

- Historia, Servicios y Beneficios Del ColpedagogoshDocumento12 páginasHistoria, Servicios y Beneficios Del ColpedagogoshHector Hernandez ValleAún no hay calificaciones

- Hoja de Cálculo en Trabajo Sistema Contable Finaciero IIDocumento13 páginasHoja de Cálculo en Trabajo Sistema Contable Finaciero IIMichel EspindolaAún no hay calificaciones

- Radicado DepuraciónDocumento27 páginasRadicado Depuraciónana lucia rivas ricoAún no hay calificaciones

- Auditoria Laboral ExposicionDocumento33 páginasAuditoria Laboral ExposicionElizabeth Torres MendozaAún no hay calificaciones

- Términos Auditoría TributariaDocumento4 páginasTérminos Auditoría TributariaJoa CaballeroAún no hay calificaciones

- Tungurahua 15 de Noviembre de 2021Documento16 páginasTungurahua 15 de Noviembre de 2021Marco AntonioAún no hay calificaciones

- Codigo Penal BoliviaDocumento72 páginasCodigo Penal BoliviaMariana MontañoAún no hay calificaciones

- Resl Incap Wanda Mallely Perez Montoya Dic 19Documento2 páginasResl Incap Wanda Mallely Perez Montoya Dic 19PedroCuellarAún no hay calificaciones

- Monografía de Derecho PenalDocumento17 páginasMonografía de Derecho PenalgisoteroalAún no hay calificaciones

- Las Sociedades Comerciales en La Normativa BolDocumento14 páginasLas Sociedades Comerciales en La Normativa BolMatilde LimaAún no hay calificaciones

- Donacion InoficiosaDocumento9 páginasDonacion Inoficiosasadith abarcaAún no hay calificaciones

- ReglamentoDocumento32 páginasReglamentoVICTORIA CHAILEAún no hay calificaciones

- Test de Repaso..: Módulo: Gestión de Recursos Humanos Cuestiones Tipo Test Unidades 1 y 2Documento3 páginasTest de Repaso..: Módulo: Gestión de Recursos Humanos Cuestiones Tipo Test Unidades 1 y 2Lilian GarciaAún no hay calificaciones

- Parcial Derecho Comercial UbpDocumento18 páginasParcial Derecho Comercial Ubpanyelen sueldo100% (1)

- UntitledDocumento7 páginasUntitledAna María Vilchez AlarcónAún no hay calificaciones

- Analisis Horizontal y Vertical Banco Falabella PatriciaDocumento26 páginasAnalisis Horizontal y Vertical Banco Falabella PatriciaBlanca flor Pérez ríosAún no hay calificaciones

- Artículos 356 357Documento3 páginasArtículos 356 357401039519Aún no hay calificaciones

- SoriaDocumento3 páginasSoriaIntegridad Sexual 1Aún no hay calificaciones

- CODIGODocumento6 páginasCODIGOMatías PeñalozaAún no hay calificaciones

- MONOGRAFÍADocumento13 páginasMONOGRAFÍADaleska MejiaAún no hay calificaciones

- Denuncia Violencia FamiliarDocumento5 páginasDenuncia Violencia FamiliarPeon OrcoAún no hay calificaciones

- Ficha STC303-2023Documento13 páginasFicha STC303-2023Andres YulesAún no hay calificaciones