También podría gustarte

- Procedimientos de auditoría para revisar saldo de cajaDocumento14 páginasProcedimientos de auditoría para revisar saldo de cajaAnonymous 2i2vvs100% (1)

- 02 Guia Resuelta Finanzas ExGrado UDLA 2012Documento32 páginas02 Guia Resuelta Finanzas ExGrado UDLA 2012jfredesperezAún no hay calificaciones

- CaseWare Working Papers Consolidaciones 2009Documento94 páginasCaseWare Working Papers Consolidaciones 2009BackUp 02100% (1)

- Análisis financiero Compañía KlinckDocumento23 páginasAnálisis financiero Compañía KlinckAnn RMAún no hay calificaciones

- TCC FinanzasDocumento30 páginasTCC FinanzasDILIA100% (1)

- Introducción A La Contabilidad. Aspectos Conceptuales e Importancia.Documento8 páginasIntroducción A La Contabilidad. Aspectos Conceptuales e Importancia.Orlando MotaAún no hay calificaciones

- PCGADocumento16 páginasPCGACornelia Isuiza AmasifuenAún no hay calificaciones

- Estado de Situacion FinancieraDocumento7 páginasEstado de Situacion FinancieraNiker Yhon Justiniano InfantesAún no hay calificaciones

- La estructura de activos de las empresasDocumento15 páginasLa estructura de activos de las empresasGladys Sanchez100% (1)

- Actividad de Investigación Formativa I Unidad.Documento11 páginasActividad de Investigación Formativa I Unidad.Arturo InfantesAún no hay calificaciones

- Clasificación y Notas de Los Estados FinancierosDocumento24 páginasClasificación y Notas de Los Estados FinancierosJohn harold Pertuz buelvas100% (1)

- Estados Financieros. 1-Cual Es La ImportDocumento5 páginasEstados Financieros. 1-Cual Es La ImportEdison QuispeAún no hay calificaciones

- Actividad #10 Investigacion FormativaDocumento6 páginasActividad #10 Investigacion FormativaSunita Yldefonzo RamirezAún no hay calificaciones

- Unidad Ii Analisis A Estados FinancierosDocumento33 páginasUnidad Ii Analisis A Estados Financierosjimmy vargas quispeAún no hay calificaciones

- Clasificación de Las Empresas Según Su Actividad o GiroDocumento7 páginasClasificación de Las Empresas Según Su Actividad o GiroSoloAventurasNadaMaz100% (1)

- El Deudor Y El Acreedor TributarioDocumento146 páginasEl Deudor Y El Acreedor TributarioJasmini Meow06Aún no hay calificaciones

- Régimen General Del Impuesto A La RentaDocumento1 páginaRégimen General Del Impuesto A La RentaRoki Carrillo VenegasAún no hay calificaciones

- ImpuestoSucesionesDonacionesDocumento16 páginasImpuestoSucesionesDonacionesappleAún no hay calificaciones

- Estado de Situacion FinancieraDocumento2 páginasEstado de Situacion FinancieracarlosAún no hay calificaciones

- La Gerencia y La InformaciónDocumento12 páginasLa Gerencia y La InformaciónEnriqueAún no hay calificaciones

- Ley 28708 Sistema Contabilidad PúblicaDocumento7 páginasLey 28708 Sistema Contabilidad PúblicaKarina Landeo EscalanteAún no hay calificaciones

- Auditoria FiscalDocumento7 páginasAuditoria FiscalCarolina JaimesAún no hay calificaciones

- Impuestos y figuras tributariasDocumento7 páginasImpuestos y figuras tributariasJarolis VicenteAún no hay calificaciones

- La Deuda Pública y Su Relación Con La Política Monetaria y Fiscal...Documento2 páginasLa Deuda Pública y Su Relación Con La Política Monetaria y Fiscal...Stylos Prinsh100% (1)

- Las Cuentas y Su DinamicaDocumento22 páginasLas Cuentas y Su DinamicaHECTOR PEDROZA BOCANEGRAAún no hay calificaciones

- Perfil del auditor ISO: cualidades y competenciasDocumento2 páginasPerfil del auditor ISO: cualidades y competenciasElanii Andrea Perez RomañaAún no hay calificaciones

- Ratios de Liquidez 2.0Documento7 páginasRatios de Liquidez 2.0Luis Miguel Quispe BravoAún no hay calificaciones

- Titulos de Valores Marco JuridicoDocumento17 páginasTitulos de Valores Marco JuridicoDiosmelysClairethRiquezesAún no hay calificaciones

- Estados de Cambios en El Patrimonio NetoDocumento16 páginasEstados de Cambios en El Patrimonio NetoKeiko VillavicencioAún no hay calificaciones

- Principio de Presupuesto y Flujo de Efectivo 30062020Documento8 páginasPrincipio de Presupuesto y Flujo de Efectivo 30062020NesAún no hay calificaciones

- Contabilidad IV Inversiones ContablesDocumento8 páginasContabilidad IV Inversiones ContablesMARGGIORY MORENOAún no hay calificaciones

- Actividad N 07 - Investigacion Formativa - Joel CasimiroDocumento9 páginasActividad N 07 - Investigacion Formativa - Joel CasimiroIrma Luz Gomez HuacchoAún no hay calificaciones

- Balance de Comprobacion (II Ciclo)Documento7 páginasBalance de Comprobacion (II Ciclo)Luizhitoo Enrique ParedesAún no hay calificaciones

- Tipos de sociedades mercantilesDocumento5 páginasTipos de sociedades mercantilesJose Mateo PonceAún no hay calificaciones

- Deuda FlotanteDocumento9 páginasDeuda Flotanteponciano velasquezAún no hay calificaciones

- Tipos de Estados Financieros en el PerúDocumento7 páginasTipos de Estados Financieros en el PerúWilmer Roca HuamanAún no hay calificaciones

- DPC 07 - Estados Financieros Consolidados, Combinados y Valuación de Inversiones Permanentes Por El Metodo de Participación PatrimonialDocumento8 páginasDPC 07 - Estados Financieros Consolidados, Combinados y Valuación de Inversiones Permanentes Por El Metodo de Participación PatrimonialJose Ricardo HernandezAún no hay calificaciones

- Administración del efectivo en organizacionesDocumento15 páginasAdministración del efectivo en organizacionesRuben BracamonteAún no hay calificaciones

- La Contabilidad GubernamentalDocumento42 páginasLa Contabilidad GubernamentalGeiser GrandezAún no hay calificaciones

- 13 Exposicion Razones FinancierasDocumento20 páginas13 Exposicion Razones FinancierasARIOSTOVELASAún no hay calificaciones

- Aspectos Gerenciales Del Individuo en Las OrganizacionesDocumento4 páginasAspectos Gerenciales Del Individuo en Las OrganizacionesMaria Jose Lopez100% (1)

- Contabilidad AmbientalDocumento22 páginasContabilidad AmbientalRosangela TorrealbaAún no hay calificaciones

- Sintesis de La Primera UnidadDocumento13 páginasSintesis de La Primera UnidadWILLMAN VERAMENDI NIETO0% (1)

- Limitaciones Del Control InternoDocumento3 páginasLimitaciones Del Control InternoCarlos Cadillo QuitoAún no hay calificaciones

- Informe de Auditoria Por Componentes de Los Estados FinancierosDocumento61 páginasInforme de Auditoria Por Componentes de Los Estados FinancierosVásquez Vásquez Iriisita0% (1)

- Tema 6 - Ejecución de La Auditoría Financiera PDFDocumento31 páginasTema 6 - Ejecución de La Auditoría Financiera PDFCarla SPAún no hay calificaciones

- Flujo de EfectivoDocumento26 páginasFlujo de Efectivocarmen_monterrrosaAún no hay calificaciones

- Clases de Estados FinancierosDocumento12 páginasClases de Estados FinancierosTania Marieth Guaca CajasAún no hay calificaciones

- Auditoria Administrativa - ContableDocumento3 páginasAuditoria Administrativa - Contablerafael melendezAún no hay calificaciones

- Tecnica PresupuestalDocumento3 páginasTecnica PresupuestalReynnaldo Cruzado0% (3)

- 6120 Inventarios y Costo de VentasDocumento19 páginas6120 Inventarios y Costo de VentasLuis CortinaAún no hay calificaciones

- Modelo de planificación y control tributario basado en riesgoDocumento19 páginasModelo de planificación y control tributario basado en riesgoMiguel AngelAún no hay calificaciones

- Limitaciones Del Control InternoDocumento4 páginasLimitaciones Del Control InternoEsteban OvandoAún no hay calificaciones

- Concepto de La Evolucion Historica de La Ciencia de La ContabilidadDocumento11 páginasConcepto de La Evolucion Historica de La Ciencia de La ContabilidadLeonel ValentinAún no hay calificaciones

- Indenpendcia y Objetividad Del Auditor InternoDocumento30 páginasIndenpendcia y Objetividad Del Auditor InternoMauricioAún no hay calificaciones

- Practica Calificada de Finanzas Privadas - Primera UnidadDocumento6 páginasPractica Calificada de Finanzas Privadas - Primera Unidadwalter gustavoAún no hay calificaciones

- Valuacion de ActivosDocumento13 páginasValuacion de ActivosElianet RomeroAún no hay calificaciones

- Principios de La Contabilidad GubernamentalDocumento8 páginasPrincipios de La Contabilidad GubernamentalSarith MatosAún no hay calificaciones

- Actividad de Trabajo Colaborativo - GubernamentalDocumento8 páginasActividad de Trabajo Colaborativo - Gubernamentalgloria rodriguez mendozaAún no hay calificaciones

- Sistema de Control Interno de Cuentas Por Cobrar Equipo 2Documento27 páginasSistema de Control Interno de Cuentas Por Cobrar Equipo 2marleAún no hay calificaciones

- Gerencia EstrategicaDocumento10 páginasGerencia EstrategicaAndreyAún no hay calificaciones

- Procedimientos de AuditoriaDocumento21 páginasProcedimientos de Auditoriayada munozAún no hay calificaciones

- Generalidades de Los ImpuestosDocumento16 páginasGeneralidades de Los ImpuestosRobbin Rojas100% (1)

- Principios de La ContabilidadDocumento47 páginasPrincipios de La ContabilidadSindy Soranyi SanchezAún no hay calificaciones

- PCGADocumento17 páginasPCGAJose carlos GarciaAún no hay calificaciones

- Factura - 2022-07-31T224136.650Documento2 páginasFactura - 2022-07-31T224136.650ALFONSOAún no hay calificaciones

- Taller 27 Buen Gobierno CorporativoDocumento10 páginasTaller 27 Buen Gobierno CorporativoMonica MaestreAún no hay calificaciones

- Ilt-019-Co V5Documento10 páginasIlt-019-Co V5HERNANDO CASTILLOAún no hay calificaciones

- Renovación de La EmpresaDocumento22 páginasRenovación de La EmpresaClaudia Sánchez ClaushaAún no hay calificaciones

- Aspectos Tributarios y ContablesDocumento2 páginasAspectos Tributarios y ContablesJulioMontanoAún no hay calificaciones

- Mapa Conceptual TerminadoDocumento1 páginaMapa Conceptual TerminadoMiguel Alfaro100% (3)

- Informe de Contabilidad en Las OrganizacionesDocumento3 páginasInforme de Contabilidad en Las OrganizacionesCarolina BrizuelaAún no hay calificaciones

- Wuolah Free TEMA 2Documento6 páginasWuolah Free TEMA 2DsvidAún no hay calificaciones

- Caso de Estudio-Fragancias-Teoria de Organizacion FormalDocumento7 páginasCaso de Estudio-Fragancias-Teoria de Organizacion FormalGonzalo Valencia PolancoAún no hay calificaciones

- Material Conta IDocumento3 páginasMaterial Conta IGrettel Cordero0% (1)

- Laboratorio 3 NomenclaturaDocumento1 páginaLaboratorio 3 NomenclaturaKaterin NajeraAún no hay calificaciones

- Proyecto de Krisneidys 6º BDocumento22 páginasProyecto de Krisneidys 6º Bsofia25Aún no hay calificaciones

- Administracion de Inventarios y CXCDocumento11 páginasAdministracion de Inventarios y CXCperlaAún no hay calificaciones

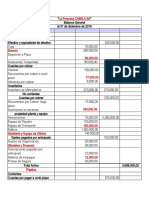

- La Empresa CAMILA SADocumento2 páginasLa Empresa CAMILA SAMando LópezAún no hay calificaciones

- 6 recomendaciones para políticas NIIFDocumento3 páginas6 recomendaciones para políticas NIIFenriqueveintimilla50% (2)

- Tarea ContabilidadDocumento6 páginasTarea ContabilidaddanielAún no hay calificaciones

- Carta de CompromisoDocumento3 páginasCarta de Compromisoapi-352267838Aún no hay calificaciones

- Ramirez - Dego - CuadroDocumento1 páginaRamirez - Dego - CuadroDIEGO RAMIREZAún no hay calificaciones

- Proyecto Formativo Gestion EmpresarialDocumento15 páginasProyecto Formativo Gestion EmpresarialDavid NaviaAún no hay calificaciones

- Tarea de Contabilidad - Monografia de Plan ContableDocumento8 páginasTarea de Contabilidad - Monografia de Plan ContableRosario Azummi GuerreroAún no hay calificaciones

- Marco Integrado Informe Coso 2013 PDFDocumento101 páginasMarco Integrado Informe Coso 2013 PDFRosny Romero100% (1)

- Gestión conocimiento SveibyDocumento5 páginasGestión conocimiento SveibyJohn Jairo PolancoAún no hay calificaciones

- Valor de La ContabilidadDocumento2 páginasValor de La ContabilidadOmar GaonaAún no hay calificaciones

- Transacciones empresasDocumento11 páginasTransacciones empresasMini LeBron BasketAún no hay calificaciones

- La Cuenta, Partida Doble, El Plan Contable, Provisiones y Destinos, La Información FinancieraDocumento21 páginasLa Cuenta, Partida Doble, El Plan Contable, Provisiones y Destinos, La Información Financierajose alvaAún no hay calificaciones