0% encontró este documento útil (0 votos)

21 vistas6 páginasC2 E2 Estado de Resultados

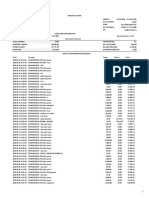

El Estado de Resultados es un documento financiero clave que detalla los ingresos y gastos de una empresa durante un periodo específico, permitiendo evaluar su rentabilidad. Se divide en secciones de ingresos, costos y gastos, y utilidad o pérdida, y es fundamental para la toma de decisiones estratégicas y financieras. A pesar de su importancia, presenta limitaciones como no reflejar el flujo de efectivo real y depender de estimaciones.

Cargado por

elchubis86Derechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como DOCX, PDF, TXT o lee en línea desde Scribd

0% encontró este documento útil (0 votos)

21 vistas6 páginasC2 E2 Estado de Resultados

El Estado de Resultados es un documento financiero clave que detalla los ingresos y gastos de una empresa durante un periodo específico, permitiendo evaluar su rentabilidad. Se divide en secciones de ingresos, costos y gastos, y utilidad o pérdida, y es fundamental para la toma de decisiones estratégicas y financieras. A pesar de su importancia, presenta limitaciones como no reflejar el flujo de efectivo real y depender de estimaciones.

Cargado por

elchubis86Derechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como DOCX, PDF, TXT o lee en línea desde Scribd