0% encontró este documento útil (0 votos)

24 vistas5 páginasContabilidad de Maquinas y Reparaciones S.A.

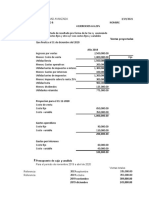

El documento presenta un trabajo contextualizado sobre la empresa Maquinas y Reparaciones S.A, creada en marzo de 2022, enfocándose en su contabilidad y operaciones financieras. Se detallan transacciones como aportes de capital, compras de maquinaria, pagos de arriendo, salarios, y la venta de maquinaria obsoleta, junto con sus respectivos asientos contables. Finalmente, se incluye un estado de resultados y un estado de situación financiera que reflejan ingresos, gastos y la utilidad del ejercicio.

Cargado por

JAISURYS SOLDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como PDF, TXT o lee en línea desde Scribd

0% encontró este documento útil (0 votos)

24 vistas5 páginasContabilidad de Maquinas y Reparaciones S.A.

El documento presenta un trabajo contextualizado sobre la empresa Maquinas y Reparaciones S.A, creada en marzo de 2022, enfocándose en su contabilidad y operaciones financieras. Se detallan transacciones como aportes de capital, compras de maquinaria, pagos de arriendo, salarios, y la venta de maquinaria obsoleta, junto con sus respectivos asientos contables. Finalmente, se incluye un estado de resultados y un estado de situación financiera que reflejan ingresos, gastos y la utilidad del ejercicio.

Cargado por

JAISURYS SOLDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como PDF, TXT o lee en línea desde Scribd