También podría gustarte

- Martes 21 - Arriba Abajo Encima DebajoDocumento8 páginasMartes 21 - Arriba Abajo Encima DebajoAnali CuevaAún no hay calificaciones

- Análisis de productos y servicios de financiación. ADGN0108De EverandAnálisis de productos y servicios de financiación. ADGN0108Aún no hay calificaciones

- Socios ComercialesDocumento1 páginaSocios ComercialesNoe Velazquez100% (1)

- Administración de Cuentas Por PagarDocumento21 páginasAdministración de Cuentas Por PagarEnmanuelAlexanderArguetaAún no hay calificaciones

- Resumen ABC de La Tarea DocenteDocumento6 páginasResumen ABC de La Tarea Docentehecyzd57% (14)

- Pruebas Area Afectiva EmocionalDocumento12 páginasPruebas Area Afectiva EmocionalCarol GomezAún no hay calificaciones

- Actividad Virtual N°2 - Revisión de IntentosDocumento26 páginasActividad Virtual N°2 - Revisión de IntentosMIJAIL FRANK RICALDI CARHUARICRAAún no hay calificaciones

- Empresa Concepto Jurídico y EconómicoDocumento3 páginasEmpresa Concepto Jurídico y EconómicoLu Colussi40% (5)

- Fragmento Neo-Operaismo CajaNegraDocumento23 páginasFragmento Neo-Operaismo CajaNegraNicki VainillaAún no hay calificaciones

- Memoria de Cálculo HidraulicoDocumento7 páginasMemoria de Cálculo HidraulicoDhenis R. Jorge IngaAún no hay calificaciones

- Cuentas Del Pasivo Corriente y No CorrienteDocumento42 páginasCuentas Del Pasivo Corriente y No CorrienteMayra Lorena Méndez y MéndezAún no hay calificaciones

- Datos Básicos de CB1Documento6 páginasDatos Básicos de CB1juanchus 06Aún no hay calificaciones

- Socios Comerciales, Proveedores y ConsumidoresDocumento11 páginasSocios Comerciales, Proveedores y ConsumidoresEvelyn Lavado Mandujano0% (2)

- Qué Es Un Proveedor. de BolsosDocumento66 páginasQué Es Un Proveedor. de BolsosMatiasMendozaAún no hay calificaciones

- Cuentas de ContabilidadDocumento1 páginaCuentas de Contabilidadanahisopon1Aún no hay calificaciones

- Proveedores y ConsumidoresDocumento5 páginasProveedores y ConsumidoresMarta Alejandra BarrosoAún no hay calificaciones

- Clientes y DeudoresDocumento12 páginasClientes y DeudoresDavid TujalAún no hay calificaciones

- Contabilidad IIIDocumento6 páginasContabilidad IIILizeth DiazAún no hay calificaciones

- Terceros en HelisaDocumento5 páginasTerceros en HelisaAnaide Guzman RiveraAún no hay calificaciones

- Auxiliares de ComercioDocumento2 páginasAuxiliares de ComerciomarcelaAún no hay calificaciones

- Equipo 3 Contabilidad - 20231027 - 133201 - 0000Documento65 páginasEquipo 3 Contabilidad - 20231027 - 133201 - 0000lissygonzales2206Aún no hay calificaciones

- Proveedor de BienestarDocumento6 páginasProveedor de BienestaralmeringoAún no hay calificaciones

- Examen Final Virtual Contabilidad II (T) Con RúbricaDocumento5 páginasExamen Final Virtual Contabilidad II (T) Con RúbricapaoloAún no hay calificaciones

- Activos CorrientesDocumento9 páginasActivos Corrientesmarlon garciaAún no hay calificaciones

- Contabilidad Práctica: Prof. Cavallo, Cecilia. AÑO: 2024Documento8 páginasContabilidad Práctica: Prof. Cavallo, Cecilia. AÑO: 2024Cecilia CavalloAún no hay calificaciones

- Acreedor Proveedor DiferenciaDocumento3 páginasAcreedor Proveedor DiferenciaOmar OteroAún no hay calificaciones

- Activo - CuentasDocumento6 páginasActivo - CuentasJoseph228Aún no hay calificaciones

- Glosario Cuentas de ContabilidadDocumento13 páginasGlosario Cuentas de Contabilidadpcosa pcosaAún no hay calificaciones

- Trabajo de Contabilidad 1Documento9 páginasTrabajo de Contabilidad 1SANDRA VALLESKA TZUM MORALESAún no hay calificaciones

- Pasivo (1)Documento15 páginasPasivo (1)emitrippAún no hay calificaciones

- Resumen 2Documento7 páginasResumen 2Ramos González FernandoAún no hay calificaciones

- Tarea 2... Diferencia Entre Outsourcing y Proveedor.Documento2 páginasTarea 2... Diferencia Entre Outsourcing y Proveedor.Rafa ValleAún no hay calificaciones

- Contabilidad UniminutoDocumento10 páginasContabilidad UniminutoAngelica Apolinar MeloAún no hay calificaciones

- Tarea III Auditoria IIDocumento5 páginasTarea III Auditoria IIAndry GallardoAún no hay calificaciones

- Clasificación de ProveedoresDocumento1 páginaClasificación de ProveedoresStefany Wilson YepesAún no hay calificaciones

- Clasificación Del Derecho MercantilDocumento4 páginasClasificación Del Derecho MercantilSuny JuarezAún no hay calificaciones

- Agentes Auxiliares Parte 3Documento5 páginasAgentes Auxiliares Parte 3Marta Chávez de ARROYO.Aún no hay calificaciones

- CLASE 5deudores y AcreedoresDocumento4 páginasCLASE 5deudores y AcreedoresXIMAR SASAún no hay calificaciones

- Acredoor y DeudorDocumento3 páginasAcredoor y DeudorAndrea Gamez VazquezAún no hay calificaciones

- Apuntes de Contabilidad CompletoDocumento123 páginasApuntes de Contabilidad CompletoJTKirk61Aún no hay calificaciones

- Apuntes Día 1Documento8 páginasApuntes Día 1Carlos VelazquezAún no hay calificaciones

- Legislación ComercialDocumento11 páginasLegislación ComercialBryan Abreu RodgzAún no hay calificaciones

- Actividad 2Documento7 páginasActividad 2Nathalia Alejandra Garzon GonzalezAún no hay calificaciones

- Cuentas Pasivo. ContaDocumento14 páginasCuentas Pasivo. ContaGGamer 32Aún no hay calificaciones

- Cuentas y Efectos Por Cobrar.Documento6 páginasCuentas y Efectos Por Cobrar.fiorella salazarAún no hay calificaciones

- Fuentes de Financiamiento-Planeación FinancieraDocumento15 páginasFuentes de Financiamiento-Planeación FinancieraLuis FernandoAún no hay calificaciones

- Material LisbethDocumento2 páginasMaterial LisbethjoseAún no hay calificaciones

- Resumen Modulo 1 y 2 ContabilidadDocumento41 páginasResumen Modulo 1 y 2 ContabilidadMiguel GuardoAún no hay calificaciones

- Contabilidad ColochaDocumento5 páginasContabilidad Colochasandra MedinaAún no hay calificaciones

- Cuentas y Efectos Por CobrarDocumento8 páginasCuentas y Efectos Por CobrarZuleAún no hay calificaciones

- Empresa MercantilDocumento4 páginasEmpresa MercantilGerson Haroldo Rodríguez ChenAún no hay calificaciones

- Contabilidad PNA 1Documento6 páginasContabilidad PNA 1ANGELAAún no hay calificaciones

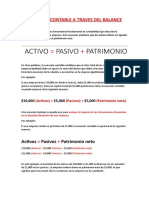

- Ecuacion Contable A Traves Del BalanceDocumento7 páginasEcuacion Contable A Traves Del BalanceRebeca SaucedoAún no hay calificaciones

- ¿Qué Es Una Transacción FinancieraDocumento3 páginas¿Qué Es Una Transacción FinancieraAttendee GakuvenAún no hay calificaciones

- ActivoDocumento19 páginasActivoKriss AlexanderAún no hay calificaciones

- Pasivos Corrientes PDFDocumento4 páginasPasivos Corrientes PDFSrta. MendezAún no hay calificaciones

- Que Es La EmpresaDocumento6 páginasQue Es La Empresajuan enrique paye quispeAún no hay calificaciones

- Glosario Detérminos: República Bolivariana de Venezuela Colegio Universitario de Administraciòn Y Mercadeo CuamDocumento23 páginasGlosario Detérminos: República Bolivariana de Venezuela Colegio Universitario de Administraciòn Y Mercadeo CuamAriannaAún no hay calificaciones

- ContabilidadDocumento12 páginasContabilidadEder HernándezAún no hay calificaciones

- Guia 1 Contabilización Operaciones ComercialesDocumento8 páginasGuia 1 Contabilización Operaciones ComercialesPablo OjedaAún no hay calificaciones

- Hau Tun Erick Eduardo-111-Matutino-Tarea 1Documento2 páginasHau Tun Erick Eduardo-111-Matutino-Tarea 1Erick HauAún no hay calificaciones

- ContabilidadDocumento4 páginasContabilidadjuliana suarezAún no hay calificaciones

- RESUMENDocumento2 páginasRESUMENTest TestAún no hay calificaciones

- Corto Plazo Finanzas IDocumento4 páginasCorto Plazo Finanzas IMARIA BELEN GARCIA MEDRANOAún no hay calificaciones

- Capitulo 1Documento2 páginasCapitulo 1Samir JuarezAún no hay calificaciones

- Las Cuentas ContablesDocumento3 páginasLas Cuentas ContablesMaper BritoAún no hay calificaciones

- Informe de Entrevista LaboralDocumento2 páginasInforme de Entrevista LaboralJuliana ChavezAún no hay calificaciones

- Juez Laboral Del Circuito Cartago Valle: Jlabctodosq@cendoj - Ramajudicial.gov - CoDocumento2 páginasJuez Laboral Del Circuito Cartago Valle: Jlabctodosq@cendoj - Ramajudicial.gov - CoJuliana ChavezAún no hay calificaciones

- Medidas Cautelares TITULO VALORESDocumento3 páginasMedidas Cautelares TITULO VALORESJuliana ChavezAún no hay calificaciones

- Contrato 6 MesesDocumento2 páginasContrato 6 MesesJuliana ChavezAún no hay calificaciones

- Carta de RenunciaDocumento1 páginaCarta de RenunciaJuliana ChavezAún no hay calificaciones

- Bebes A La CartaDocumento2 páginasBebes A La CartaJuliana ChavezAún no hay calificaciones

- Quiz FisicaDocumento1 páginaQuiz FisicaVIOLEDY JIMENEZ CARDOZOAún no hay calificaciones

- Terminos AfiliacionDocumento5 páginasTerminos AfiliacionRogerAún no hay calificaciones

- RES. Ordena CapturaDocumento7 páginasRES. Ordena CapturaJhoel Asto RivasAún no hay calificaciones

- Obtener Rayo Solar en Perspectiva MilitarDocumento9 páginasObtener Rayo Solar en Perspectiva MilitarAntonio Pablo CruzAún no hay calificaciones

- Documento Sin Título PDFDocumento4 páginasDocumento Sin Título PDFEleno Adrian Florentin ArzamendiaAún no hay calificaciones

- Que Es Medicina Precision 2017Documento12 páginasQue Es Medicina Precision 2017AlixRodeloAún no hay calificaciones

- LaboralesDocumento24 páginasLaboralesGaddy ValdesAún no hay calificaciones

- Balota 3 Nuevo Ordinario 2020Documento2 páginasBalota 3 Nuevo Ordinario 2020Carlos Alberto Caparo ChallcoAún no hay calificaciones

- Influencia de La Fotografía en La GastronomíaDocumento2 páginasInfluencia de La Fotografía en La GastronomíaAdriana LópezAún no hay calificaciones

- Modelos de Diseño y Desarrollo Del CurriculoDocumento12 páginasModelos de Diseño y Desarrollo Del CurriculoYarlis Tirado AcostaAún no hay calificaciones

- Módulo 8 - SolucionadoDocumento37 páginasMódulo 8 - SolucionadoJuan Pablo VillegasAún no hay calificaciones

- Rebicion 1 PLAN ESPECIFICO SIHO CIMA DORADADocumento164 páginasRebicion 1 PLAN ESPECIFICO SIHO CIMA DORADAJhonny Adolfo Fersaca Garces100% (2)

- Modelo Acta Inducción 2018Documento6 páginasModelo Acta Inducción 2018Katherine Johana Lopera QuinteroAún no hay calificaciones

- Hormigón PretensadoDocumento14 páginasHormigón PretensadoGuillecolqueAún no hay calificaciones

- El Efecto PigmaliónDocumento3 páginasEl Efecto PigmaliónFrancisco E. MonteroAún no hay calificaciones

- Pozo de Potencial InfinitoDocumento9 páginasPozo de Potencial InfinitoDaniel Parra OspinaAún no hay calificaciones

- Portales - Casos Prácticos de Administración Electrónica en EspañaDocumento20 páginasPortales - Casos Prácticos de Administración Electrónica en EspañaRECURSOS HUMANOS VICTOR RAULAún no hay calificaciones

- Película 300 MetrosDocumento2 páginasPelícula 300 MetrosCarla Ramírez corbiAún no hay calificaciones

- Diapositivas de MaslowDocumento9 páginasDiapositivas de MaslowMAURICIOAún no hay calificaciones

- La Misión de La Iglesia MisionologíaDocumento24 páginasLa Misión de La Iglesia MisionologíaAngel EspinozaAún no hay calificaciones

- Festival Fotografía 2023 Vf1Documento2 páginasFestival Fotografía 2023 Vf1Cesar Augusto Merino CruzAún no hay calificaciones

- Relacion de Proyectos de Inversion SNIPDocumento237 páginasRelacion de Proyectos de Inversion SNIPaliciaterceraAún no hay calificaciones

- Clasificacion EmpresasDocumento4 páginasClasificacion EmpresasSuAsesorAún no hay calificaciones

- Lanzadora de BalonesDocumento4 páginasLanzadora de BalonesJosé GallardoAún no hay calificaciones