También podría gustarte

- ¿Quién se llevó mi gasto? La ley, la SUNAT o lo perdí yo...De Everand¿Quién se llevó mi gasto? La ley, la SUNAT o lo perdí yo...Calificación: 2.5 de 5 estrellas2.5/5 (4)

- Excel - Semana 3 - Ejercicio 2Documento5 páginasExcel - Semana 3 - Ejercicio 2Noemi SotoAún no hay calificaciones

- Reyes Z Jose Omar Actividad 1 Sesion 3 DepreciacionesDocumento15 páginasReyes Z Jose Omar Actividad 1 Sesion 3 Depreciacionesomar reyes100% (2)

- Tarea2 - Gestion de ComprasDocumento18 páginasTarea2 - Gestion de ComprasDayana Alejandra Unda50% (2)

- Animación ComercialDocumento45 páginasAnimación ComercialMARCO MALAGONAún no hay calificaciones

- Tarea #13Documento6 páginasTarea #13Jose Manuel Celadita MunaycoAún no hay calificaciones

- Caso 04-06 Conta Bruno YupanquiDocumento12 páginasCaso 04-06 Conta Bruno YupanquiBruno AlexanderAún no hay calificaciones

- Informe de Las NiifDocumento13 páginasInforme de Las NiifLuciana Arenas LezamaAún no hay calificaciones

- Taller 1 FinanzasDocumento4 páginasTaller 1 FinanzasHermes Robiel LipesAún no hay calificaciones

- T2 - Taller 1 - VehiculoDocumento4 páginasT2 - Taller 1 - VehiculoJOSE MONTOYAAún no hay calificaciones

- Enunciado RepasoDocumento4 páginasEnunciado RepasoEstefany LopezAún no hay calificaciones

- Evaluacion - Interpretación y Análisis de Estados FinancierosDocumento10 páginasEvaluacion - Interpretación y Análisis de Estados FinancierosWilly Rojas GarciaAún no hay calificaciones

- Carta Analisis Financiero Linamar DefinitivaDocumento12 páginasCarta Analisis Financiero Linamar Definitivapaola segura benzanAún no hay calificaciones

- Ejercicio Ventas A Plazo Contabilidad Superior. Jose Montilla C.I. 14.158.348 y Norerbis Bianculli C.I. 24.804.347Documento6 páginasEjercicio Ventas A Plazo Contabilidad Superior. Jose Montilla C.I. 14.158.348 y Norerbis Bianculli C.I. 24.804.347Errante ForasteroAún no hay calificaciones

- Consultas Realizadas en ClasesDocumento24 páginasConsultas Realizadas en Clasesgusveloz988Aún no hay calificaciones

- FINAL - MBACF EF Sol 2022-IIDocumento3 páginasFINAL - MBACF EF Sol 2022-IIJorgeAún no hay calificaciones

- Proyecto v. K. LDocumento9 páginasProyecto v. K. LVictor Erick Chávez Cruz 2 AAún no hay calificaciones

- Estados de ResultadosDocumento18 páginasEstados de ResultadosDiego RamirezAún no hay calificaciones

- XXXXDocumento13 páginasXXXXZahir Orosco MillonesAún no hay calificaciones

- Información Financiera y Su Análisis: Proyecto Individual Empresa ELITE, S.A. DE C.V.Documento6 páginasInformación Financiera y Su Análisis: Proyecto Individual Empresa ELITE, S.A. DE C.V.BrandonAún no hay calificaciones

- EF Analisis e Interpretacion de EEFFs 2023 02 M2 M.PortocarreroDocumento4 páginasEF Analisis e Interpretacion de EEFFs 2023 02 M2 M.Portocarrerobladimolina39Aún no hay calificaciones

- Grupo 1Documento20 páginasGrupo 1Juan Carlos Obeso BenitesAún no hay calificaciones

- Actividad 1. Analizando Opciones de InversiónDocumento13 páginasActividad 1. Analizando Opciones de InversiónLucero MontemayorAún no hay calificaciones

- Taller 3 - Segundo CorteDocumento4 páginasTaller 3 - Segundo CorteJhonJairoDiazAún no hay calificaciones

- MBACF EF Sol 2024-IDocumento3 páginasMBACF EF Sol 2024-IjuansantospalaciosAún no hay calificaciones

- Evidencia 2Documento5 páginasEvidencia 2Blanca Muñoz FariasAún no hay calificaciones

- Ejercicios Videoconferencia 6Documento16 páginasEjercicios Videoconferencia 6Damp 31Aún no hay calificaciones

- Ejemplo de Como Resolver Caso Practico de Arrendamiento Vrs. Compra.Documento8 páginasEjemplo de Como Resolver Caso Practico de Arrendamiento Vrs. Compra.Briiän GiöväNniî SälËs OröôzÇoAún no hay calificaciones

- Ta 4Documento3 páginasTa 4flavio.delaguilaAún no hay calificaciones

- Casos Escenarios y RatiosDocumento3 páginasCasos Escenarios y Ratiosjhon paul suncion camachoAún no hay calificaciones

- Proyecto v. K. LDocumento6 páginasProyecto v. K. LVictor Erick Chávez Cruz 2 AAún no hay calificaciones

- Resolucion en Excel de Casos 1 Al 5Documento13 páginasResolucion en Excel de Casos 1 Al 5maria armoaAún no hay calificaciones

- Cuadro Multianual - OPMIDocumento6 páginasCuadro Multianual - OPMIAlex Jhonathan CcorahuaAún no hay calificaciones

- Aplicación Del Método VerticalDocumento5 páginasAplicación Del Método Verticaljoss vergAún no hay calificaciones

- Ingenieria Economica U2Documento29 páginasIngenieria Economica U2Anonymous 4oIYGX8VKAún no hay calificaciones

- Casos prácticos.T.CDocumento23 páginasCasos prácticos.T.Celix bayomer guevara marinAún no hay calificaciones

- Ejercicio 1-5 Ejercicios de ClasesDocumento5 páginasEjercicio 1-5 Ejercicios de ClasesYoselin SolorzanoAún no hay calificaciones

- Business Case Completo FormatoDocumento10 páginasBusiness Case Completo FormatoNORA ARACELI RUIZ DIAZAún no hay calificaciones

- Segunda Entrega - Calculo Financiero Kenneth Bajonero CaquiDocumento11 páginasSegunda Entrega - Calculo Financiero Kenneth Bajonero CaquiKenneth Bajonero caquiAún no hay calificaciones

- CASO 2 - Estados Financieros, GRUPO 13-EQUIPO 2Documento5 páginasCASO 2 - Estados Financieros, GRUPO 13-EQUIPO 2Diana Lizet Arango EstradaAún no hay calificaciones

- Ejercicio Semana 2 Miguel SanchezDocumento3 páginasEjercicio Semana 2 Miguel SanchezMiguel Ángel Sánchez RuizAún no hay calificaciones

- Solución T1Documento6 páginasSolución T1Geovany Josue Calderon MoraAún no hay calificaciones

- Carta Analisis Financiero Linamar DefinitivaDocumento12 páginasCarta Analisis Financiero Linamar DefinitivaNathaly Rosa DominguezAún no hay calificaciones

- RevelacionesDocumento39 páginasRevelacionesLauraLorenaMarentesAún no hay calificaciones

- Examen - Parcial - AN48 - 2022 - 02 - GRUPO - 3 VERSION FINALDocumento22 páginasExamen - Parcial - AN48 - 2022 - 02 - GRUPO - 3 VERSION FINALlorenaAún no hay calificaciones

- NuevoDocumento14 páginasNuevoAlejandro PerezAún no hay calificaciones

- Guía Taller Nro. 7 Propuesta-CDocumento12 páginasGuía Taller Nro. 7 Propuesta-CguidoAún no hay calificaciones

- Contabilidad General-G2co-Semana PracticaDocumento10 páginasContabilidad General-G2co-Semana PracticaNORMA CASTRO :3Aún no hay calificaciones

- Cap 2Documento13 páginasCap 2OtakuanimeAún no hay calificaciones

- Practica de Unidad 2 Costos 2Documento12 páginasPractica de Unidad 2 Costos 2Flores VioletaAún no hay calificaciones

- Quiz 1Documento15 páginasQuiz 1Fabi ArguedasAún no hay calificaciones

- Métodos de DepreciaciónDocumento12 páginasMétodos de Depreciaciónnelly chavez milianAún no hay calificaciones

- Ejercici en ClaseDocumento8 páginasEjercici en ClaseAlvaro Fabricio Villanueva KobayashiAún no hay calificaciones

- Proyeccion A 5 AñosDocumento9 páginasProyeccion A 5 Añosroberto jonathanAún no hay calificaciones

- Caso LatassaDocumento20 páginasCaso LatassaAnonymous QZdKvyAún no hay calificaciones

- ACTIVIDAD 2 Estrategias FinancierasDocumento5 páginasACTIVIDAD 2 Estrategias Financierasdraebarrazahotmail.comAún no hay calificaciones

- Ejercicios FactoringDocumento16 páginasEjercicios FactoringMeily Meily Ruíz Flórez0% (1)

- Semana 12 EjerciciosDocumento24 páginasSemana 12 EjerciciosJoel PantigosoAún no hay calificaciones

- Estados Financieros El Bacano - Análisis Horizontal - OkDocumento7 páginasEstados Financieros El Bacano - Análisis Horizontal - OkAir CompressAún no hay calificaciones

- Taller de RepasoDocumento8 páginasTaller de RepasodffsdfsfAún no hay calificaciones

- Semana 12 - Trabajo For y Inv de ProyectoDocumento4 páginasSemana 12 - Trabajo For y Inv de ProyectoGREYSI ANYELA SUCLUPE FLORESAún no hay calificaciones

- Semana 7 - Solucionario NIIF16Documento18 páginasSemana 7 - Solucionario NIIF16Favio LucichAún no hay calificaciones

- Dictamen de Los Auditores IndependientesDocumento2 páginasDictamen de Los Auditores IndependientesELIA MARY TOVAR FLOREZ DEL PRADOAún no hay calificaciones

- Revision de InformesDocumento16 páginasRevision de InformesELIA MARY TOVAR FLOREZ DEL PRADOAún no hay calificaciones

- Presentación 1Documento7 páginasPresentación 1ELIA MARY TOVAR FLOREZ DEL PRADOAún no hay calificaciones

- Clasific Acion de LAS CuentasDocumento13 páginasClasific Acion de LAS CuentasELIA MARY TOVAR FLOREZ DEL PRADOAún no hay calificaciones

- D.J. Bonificación Por Escolaridad y Aguinaldos 2020Documento1 páginaD.J. Bonificación Por Escolaridad y Aguinaldos 2020ELIA MARY TOVAR FLOREZ DEL PRADOAún no hay calificaciones

- UNSA - Talento Humano y Habilidades Blandas - Sesión 2Documento69 páginasUNSA - Talento Humano y Habilidades Blandas - Sesión 2ELIA MARY TOVAR FLOREZ DEL PRADOAún no hay calificaciones

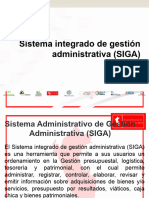

- SigaDocumento13 páginasSigaELIA MARY TOVAR FLOREZ DEL PRADOAún no hay calificaciones

- Plan para La Vigilancia, Prevención y Control de Covid-19 en El Trabajo ModDocumento19 páginasPlan para La Vigilancia, Prevención y Control de Covid-19 en El Trabajo ModELIA MARY TOVAR FLOREZ DEL PRADOAún no hay calificaciones

- UNSA - Talento Humano y Habilidades Blandas - Sesión 1Documento70 páginasUNSA - Talento Humano y Habilidades Blandas - Sesión 1ELIA MARY TOVAR FLOREZ DEL PRADOAún no hay calificaciones

- Cod 693-2023Documento3 páginasCod 693-2023ELIA MARY TOVAR FLOREZ DEL PRADOAún no hay calificaciones

- Rcu 0522 2020Documento3 páginasRcu 0522 2020ELIA MARY TOVAR FLOREZ DEL PRADOAún no hay calificaciones

- Segundo Trabajo Grupal FinalDocumento12 páginasSegundo Trabajo Grupal FinalELIA MARY TOVAR FLOREZ DEL PRADOAún no hay calificaciones

- Unidad V - Curso de Derecho Administrativo - AlumnosDocumento71 páginasUnidad V - Curso de Derecho Administrativo - AlumnosELIA MARY TOVAR FLOREZ DEL PRADOAún no hay calificaciones

- Naid-635 MaterialDocumento72 páginasNaid-635 MaterialMelissa CamposAún no hay calificaciones

- 6 Pasos para Implementar Un Plan de Mercadeo EfectivoDocumento4 páginas6 Pasos para Implementar Un Plan de Mercadeo Efectivolina velandiaAún no hay calificaciones

- Cap-3 Problemas OportunidadesDocumento4 páginasCap-3 Problemas OportunidadesCynthia Cid TlahuechAún no hay calificaciones

- Reglamento SCGI - 104629Documento19 páginasReglamento SCGI - 104629lopezta56Aún no hay calificaciones

- Gao - Gaf - Gat Taller 29-03-14Documento5 páginasGao - Gaf - Gat Taller 29-03-14maruto24Aún no hay calificaciones

- Tema 2Documento33 páginasTema 2BrendaAún no hay calificaciones

- Mai AdminDocumento2 páginasMai AdminDavid VianaAún no hay calificaciones

- Organigrama - Matriz DofaDocumento2 páginasOrganigrama - Matriz Dofacsm2.sstAún no hay calificaciones

- Adm RRHH (TP3) - 68.33%Documento12 páginasAdm RRHH (TP3) - 68.33%cyraxasterixAún no hay calificaciones

- Mercados Imperfectos - Informe de LibrosDocumento2 páginasMercados Imperfectos - Informe de LibrosŠergioRuiz100% (1)

- Proyecto Final AdmDocumento23 páginasProyecto Final Admsandoval161194Aún no hay calificaciones

- MONOGRAFIADocumento4 páginasMONOGRAFIAJENIFER GUADALUPE MARTINEZ LARAAún no hay calificaciones

- Gestión Contable y La Toma de Decisión en El Sector HoteleroDocumento9 páginasGestión Contable y La Toma de Decisión en El Sector HoteleroGABRIELA GONZALEZAún no hay calificaciones

- Juliet Ramirez-Act2.Documento5 páginasJuliet Ramirez-Act2.Julieth RamirezAún no hay calificaciones

- Costo de Capital Promedio Ponderado.Documento14 páginasCosto de Capital Promedio Ponderado.Karla YudíAún no hay calificaciones

- FYEP Bloques de CementoDocumento58 páginasFYEP Bloques de CementoRicardo Ernesto Orellana LópezAún no hay calificaciones

- Casos Practicos Conabilidad de CostosDocumento15 páginasCasos Practicos Conabilidad de CostosJosuê Gonzales100% (1)

- MONOGRAFÍA Southwest AirlinesDocumento16 páginasMONOGRAFÍA Southwest AirlinesGabriela Gamarra GarcíaAún no hay calificaciones

- Solucion MonopolioDocumento9 páginasSolucion MonopolioOrlando Munar BenitezAún no hay calificaciones

- CICLO de CONVERSIÓN Del EFECTIVO de Una EMPRESADocumento8 páginasCICLO de CONVERSIÓN Del EFECTIVO de Una EMPRESAAmilcar BatresAún no hay calificaciones

- Tiko DiapoDocumento15 páginasTiko DiapoYasser AliAún no hay calificaciones

- Plan de NegociosDocumento8 páginasPlan de NegociosIvett Nataly Cortiha JaenAún no hay calificaciones

- Sistema Fiscal Español. Teoría + PreguntasDocumento142 páginasSistema Fiscal Español. Teoría + PreguntasLuiwAún no hay calificaciones

- 1.0 - Ética para Profesionales de La Contabilidad (Introducción)Documento21 páginas1.0 - Ética para Profesionales de La Contabilidad (Introducción)HECTOR HUGO RAMOS XALCUTAún no hay calificaciones

- Agenda 4-0211-CCostos2-2S2020Documento6 páginasAgenda 4-0211-CCostos2-2S2020Kiara ReyesAún no hay calificaciones

- Plantilla Protocolo Individual AUDITORIA FINANCIERA UNIDAD 1Documento9 páginasPlantilla Protocolo Individual AUDITORIA FINANCIERA UNIDAD 1jaider padillaAún no hay calificaciones

- Campaña Publicitaria FinalDocumento25 páginasCampaña Publicitaria Finalzaidi antezanaAún no hay calificaciones

- Evaluaciones Matematica Financiera I y Ii ResueltaDocumento8 páginasEvaluaciones Matematica Financiera I y Ii ResueltaMaria Cortes100% (1)