También podría gustarte

- Exposición Práctica y Comentarios a la LISR tomo IIDe EverandExposición Práctica y Comentarios a la LISR tomo IICalificación: 5 de 5 estrellas5/5 (1)

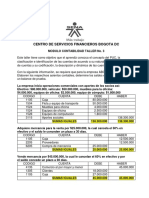

- Contabilidad Taller No. 3Documento4 páginasContabilidad Taller No. 3Oscar David Lara Iriarte100% (3)

- Procedimiento Identificación de Riesgos y OportunidadesDocumento9 páginasProcedimiento Identificación de Riesgos y OportunidadesBelssy Enith Ricaurte BallesterosAún no hay calificaciones

- Ejercicio Nº 1Documento20 páginasEjercicio Nº 1Jean Smith100% (1)

- Paola IllanesDocumento8 páginasPaola IllanesAngela SolisAún no hay calificaciones

- Ejercicio de Libro DiarioDocumento12 páginasEjercicio de Libro DiarioHarold Core75% (55)

- Ejercicio Resuelto de Análisis FinancieroDocumento6 páginasEjercicio Resuelto de Análisis FinancieroFernanda Nieto Uriostegui100% (2)

- Ejercicios ResueltosDocumento17 páginasEjercicios ResueltosNatalia Denisse100% (1)

- Ejercicio TransformaciónDocumento4 páginasEjercicio TransformaciónNoel GarciaAún no hay calificaciones

- Practica 1 Lab ContDocumento15 páginasPractica 1 Lab ContDahiana ConceAún no hay calificaciones

- Dotación de Ambulancia Fluvial para El Cantón PutumayoDocumento31 páginasDotación de Ambulancia Fluvial para El Cantón PutumayoPatricio Riera100% (1)

- Clases de EmpleadosDocumento1 páginaClases de EmpleadosMarisabel Lopez del Mpral100% (1)

- Solución ContabilidadDocumento57 páginasSolución Contabilidadronal paizAún no hay calificaciones

- Contabilidad ActualDocumento27 páginasContabilidad Actualfabian100% (1)

- Ejercicios de contabilidad-resueltos-SEMANA 1Documento14 páginasEjercicios de contabilidad-resueltos-SEMANA 1Nicole EspinozaAún no hay calificaciones

- Ejercicios de Libro DiarioDocumento18 páginasEjercicios de Libro DiarioYolimerci DortaAún no hay calificaciones

- Unidad 3 - Soluciones - Ejercicio - 4Documento5 páginasUnidad 3 - Soluciones - Ejercicio - 4evehuracan1973Aún no hay calificaciones

- Contabilidad 3Documento16 páginasContabilidad 3Dayanna MaderoAún no hay calificaciones

- CONT Ejercicio Hoja de Trabajo Grupo No 6Documento15 páginasCONT Ejercicio Hoja de Trabajo Grupo No 6JuanDavidAngelQuinteroAún no hay calificaciones

- Soluciones Ejercicio 4 BisDocumento7 páginasSoluciones Ejercicio 4 BisJean BechAún no hay calificaciones

- Todos Los CasosDocumento30 páginasTodos Los CasosJessica Fiorella Cardenas Egoavil100% (3)

- Ejercitario. Asiento en El Libro Diario - Asieno en El Libro Mayor. Esta de Resultado.Documento12 páginasEjercitario. Asiento en El Libro Diario - Asieno en El Libro Mayor. Esta de Resultado.Juan PerezAún no hay calificaciones

- Casos Finales Resueltos MBA ArequipaDocumento11 páginasCasos Finales Resueltos MBA ArequipaAbelardo LimaAún no hay calificaciones

- Unidad V Contabilidad IiiDocumento57 páginasUnidad V Contabilidad IiiLeonarda YaporAún no hay calificaciones

- Parte 7.1 Practica A Partir de Estados FinancierosDocumento9 páginasParte 7.1 Practica A Partir de Estados FinancierosMulticopias TibasAún no hay calificaciones

- Contabilidad 5 Tarea 1Documento11 páginasContabilidad 5 Tarea 1Yuberli MarquezAún no hay calificaciones

- A2contabilidad 5 Tarea 1Documento11 páginasA2contabilidad 5 Tarea 1Yuberli MarquezAún no hay calificaciones

- Actividad Guia de Aprendizaje #3Documento5 páginasActividad Guia de Aprendizaje #3Ilda Rosa OrtizAún no hay calificaciones

- Contabilidad I-1er. Taller Práctico - Grupo N 4Documento6 páginasContabilidad I-1er. Taller Práctico - Grupo N 4angelAún no hay calificaciones

- Taller Guia 5Documento17 páginasTaller Guia 5Migue GonzalezAún no hay calificaciones

- Unidad 3Documento18 páginasUnidad 3José PiamoAún no hay calificaciones

- Ejercicios ECUACIÓN CONTABLE y AVDocumento10 páginasEjercicios ECUACIÓN CONTABLE y AVHugo FriesAún no hay calificaciones

- Act 2 Modulo 3Documento5 páginasAct 2 Modulo 345372014Aún no hay calificaciones

- Caso 1 Conta DannyDocumento6 páginasCaso 1 Conta DannyDanny RuizAún no hay calificaciones

- Actividad 3. Proyecto Integrador Etapa 1 - JSTDocumento7 páginasActividad 3. Proyecto Integrador Etapa 1 - JSTJORGE SOSA TORRES67% (6)

- Ejercicio Hoja de Trabajo - PROCESO CONTABLEDocumento3 páginasEjercicio Hoja de Trabajo - PROCESO CONTABLESofiaAún no hay calificaciones

- Tarea Contabilidad-2Documento12 páginasTarea Contabilidad-2INGSELCO FACTURACIONAún no hay calificaciones

- Evaluacion 2 35%Documento4 páginasEvaluacion 2 35%Jhon Jairo CORTES RUBIOAún no hay calificaciones

- Examen SemestralDocumento14 páginasExamen SemestralJosue PovedaAún no hay calificaciones

- Ejercicio de Practica Individual Estados Financieros Consolidados 20102023Documento3 páginasEjercicio de Practica Individual Estados Financieros Consolidados 20102023Victor MaradiagaAún no hay calificaciones

- Taller Estados FinancierosDocumento25 páginasTaller Estados FinancierosKta RiotAún no hay calificaciones

- Balance de Comprobación Ajustado Al 30 de Setiembre Del 2015Documento16 páginasBalance de Comprobación Ajustado Al 30 de Setiembre Del 2015Yuliana G. RomeroAún no hay calificaciones

- Taller Administrativo ContableDocumento17 páginasTaller Administrativo ContablekaAún no hay calificaciones

- Taller 3Documento11 páginasTaller 3Paolis ArauzAún no hay calificaciones

- Asientos de Ajuste para ProvisionesDocumento9 páginasAsientos de Ajuste para ProvisionesSTEPHANY FARIAS NU�EZAún no hay calificaciones

- (PDF) Contabilidad Taller No. 3 - HUUM - INFODocumento4 páginas(PDF) Contabilidad Taller No. 3 - HUUM - INFOJose RicoAún no hay calificaciones

- Conta 3Documento5 páginasConta 3RosaAún no hay calificaciones

- Guia de Consolidación Corregido 20 Junio 2022Documento24 páginasGuia de Consolidación Corregido 20 Junio 2022Lesly HerreraAún no hay calificaciones

- Taller Guia 4Documento19 páginasTaller Guia 4Julián AmadoAún no hay calificaciones

- 16 - 17 - 11 - Taller Estados FinancierosDocumento6 páginas16 - 17 - 11 - Taller Estados FinancierosYorledy CARVAJAL HERNANDEZ50% (2)

- Ejercicio Practica Varias Situaciones Sin SolucionDocumento6 páginasEjercicio Practica Varias Situaciones Sin SolucionErick AldiAún no hay calificaciones

- Practica Integral 5Documento2 páginasPractica Integral 5Liano Vasquez RiosAún no hay calificaciones

- Resolución Ecuación Patrimonial Sesión 3Documento6 páginasResolución Ecuación Patrimonial Sesión 3Amilcar BatresAún no hay calificaciones

- Ecuación Patrimonial TallerDocumento2 páginasEcuación Patrimonial TallerRobin Angel Romero0% (1)

- Contabilidad Taller No. 3Documento4 páginasContabilidad Taller No. 3Oscar David Lara Iriarte100% (1)

- Tarea 2, SandyDocumento9 páginasTarea 2, SandyLeidy RamirezAún no hay calificaciones

- Entrega Escenario 7 ContabilidadDocumento8 páginasEntrega Escenario 7 ContabilidadAdriana LondoñoAún no hay calificaciones

- 1.1 Ejercicio Estado de ResultadosDocumento18 páginas1.1 Ejercicio Estado de ResultadosSofia Vargas CaguaAún no hay calificaciones

- Ecuación PatrimonialDocumento3 páginasEcuación PatrimonialCarlos Daniel Hernandez UruetaAún no hay calificaciones

- Sucursales en Moneda LocalDocumento10 páginasSucursales en Moneda LocalAsdrubal TuchAún no hay calificaciones

- Explicación Avanzada IDocumento5 páginasExplicación Avanzada IIsaelina SerranoAún no hay calificaciones

- Clase de Conttabilidad Libro Diario-4Documento56 páginasClase de Conttabilidad Libro Diario-4Dudley GomezAún no hay calificaciones

- ObjetivosDocumento1 páginaObjetivosMarisabel Lopez del MpralAún no hay calificaciones

- Tarjetas de EstudioDocumento3 páginasTarjetas de EstudioMarisabel Lopez del MpralAún no hay calificaciones

- Tema 1Documento7 páginasTema 1Marisabel Lopez del MpralAún no hay calificaciones

- Resumen Tema 2Documento3 páginasResumen Tema 2Marisabel Lopez del MpralAún no hay calificaciones

- RG 4057-2017paso1a 17Documento17 páginasRG 4057-2017paso1a 17Estudio Alvarezg AsociadosAún no hay calificaciones

- Lista Maestra de Documento-AuditoríaDocumento3 páginasLista Maestra de Documento-AuditoríaCarlos leonAún no hay calificaciones

- Tecnológico Nacional de México Instituto Tecnológico de Nuevo LeónDocumento38 páginasTecnológico Nacional de México Instituto Tecnológico de Nuevo LeónRIESGOS SISAAún no hay calificaciones

- IGO0601 Procedimiento DE IPER en SST - 30 05 10Documento20 páginasIGO0601 Procedimiento DE IPER en SST - 30 05 10Lizbeth Flores UgazAún no hay calificaciones

- GUIA17 05 02 Pasoapaso TALLERDERETENCIÓNENLAFUENTEGUIA17Documento31 páginasGUIA17 05 02 Pasoapaso TALLERDERETENCIÓNENLAFUENTEGUIA17Jae CarvajalAún no hay calificaciones

- Estados Financieros Grupo ÉxitoDocumento7 páginasEstados Financieros Grupo ÉxitoLAURA CAROLINA MUÑOZ MOSQUERAAún no hay calificaciones

- Taller 4 Casos y RedaccionDocumento4 páginasTaller 4 Casos y RedaccionCAROLINA PERTUZAún no hay calificaciones

- Eae Balotario Final Operaciones Multiples Upao 2023 1Documento3 páginasEae Balotario Final Operaciones Multiples Upao 2023 1Luis Sachun QuispeAún no hay calificaciones

- Merceria Caseros Factura: OriginalDocumento3 páginasMerceria Caseros Factura: OriginalLuis HurtadoAún no hay calificaciones

- Kit de EmergenciaDocumento7 páginasKit de EmergenciaLore CastroAún no hay calificaciones

- Eco Ok Extintores Final OkDocumento29 páginasEco Ok Extintores Final Okangie andrea chaparro pardoAún no hay calificaciones

- Informe de Actividades Octubre 2022 LFGMDocumento61 páginasInforme de Actividades Octubre 2022 LFGMAsociación de Productoras Agropecuarias MujeresAún no hay calificaciones

- PSS-PP-CSSA-006 Recubrimiento Con PolimerosDocumento12 páginasPSS-PP-CSSA-006 Recubrimiento Con Polimerosleonte leonAún no hay calificaciones

- 1° ExpDocumento42 páginas1° ExpErick Perez BrunoAún no hay calificaciones

- Nicol Valeria Rodríguez Ortega, C06694 100% Steven Madrigal Rivera, C04463 100% Francini Bermúdez Arias, C01108 100%Documento6 páginasNicol Valeria Rodríguez Ortega, C06694 100% Steven Madrigal Rivera, C04463 100% Francini Bermúdez Arias, C01108 100%Steven RiveraAún no hay calificaciones

- Factores Humanos en Los Problemas IndustrialesDocumento4 páginasFactores Humanos en Los Problemas IndustrialesALEICARG GODDELIETAún no hay calificaciones

- Tesis PinturasDocumento180 páginasTesis PinturasYulissa CLAún no hay calificaciones

- Modelo de Formulación de Estrategias PeyeaDocumento4 páginasModelo de Formulación de Estrategias PeyeaROBERTO JOSE LAZARO SEPULVEDAAún no hay calificaciones

- Caso Practico Exposiccion Miss Zoraida PDFDocumento25 páginasCaso Practico Exposiccion Miss Zoraida PDFJhercy OjedaAún no hay calificaciones

- Tarea, Textos Expositivos Argumentativos (Semana 2) Definitivo.Documento4 páginasTarea, Textos Expositivos Argumentativos (Semana 2) Definitivo.maria paezAún no hay calificaciones

- Tarea 2 PasantiaDocumento9 páginasTarea 2 PasantiaAbreu AbreuAún no hay calificaciones

- Vivanco Guerra Frank AméricoDocumento93 páginasVivanco Guerra Frank AméricoAndres Epifanía HuertaAún no hay calificaciones

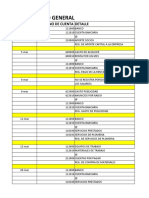

- Tarea Diario GeneralDocumento10 páginasTarea Diario GeneralArleen AlmonteAún no hay calificaciones

- Estudio de Mercado Proyecto 3Documento5 páginasEstudio de Mercado Proyecto 3Ale MartinezAún no hay calificaciones

- Ingeniería Del Trabajo II 03 - Eficiencia y EficaciaDocumento32 páginasIngeniería Del Trabajo II 03 - Eficiencia y EficaciamariaAún no hay calificaciones

- CONTESTACION DE LA DEMANDA DEL CASO No 2 NOMBRE DEL CASO TercerizacionDocumento36 páginasCONTESTACION DE LA DEMANDA DEL CASO No 2 NOMBRE DEL CASO TercerizacionJulieta Marquez urdanetaAún no hay calificaciones

- Examen Clase 1, Responsabilidad SocialDocumento7 páginasExamen Clase 1, Responsabilidad Socialsimon tolozaAún no hay calificaciones

- S02.s1 - MATERIALDocumento27 páginasS02.s1 - MATERIALAdrian Daniel De La CruzAún no hay calificaciones