También podría gustarte

- Rendimientos Del TrabajoDocumento30 páginasRendimientos Del TrabajoKatherine BaldizonAún no hay calificaciones

- Balance Inicial Jofra Construcciones Sas (Autoguardado)Documento3 páginasBalance Inicial Jofra Construcciones Sas (Autoguardado)Wilson Avila Suarez50% (2)

- 1-Taller Outside Class FinalDocumento32 páginas1-Taller Outside Class FinalAngélica Suarez100% (1)

- Taller 4to Indicadores FinancierosDocumento7 páginasTaller 4to Indicadores FinancierosDavid Alvarez VianaAún no hay calificaciones

- 4 - Organigrama TEXTIL SUR SADocumento1 página4 - Organigrama TEXTIL SUR SAfrancoM2014Aún no hay calificaciones

- La Vaca ChotaDocumento7 páginasLa Vaca Chotajb107489Aún no hay calificaciones

- Balance Inicial Jofra Construcciones Sas AutoguardadoDocumento3 páginasBalance Inicial Jofra Construcciones Sas AutoguardadoJosé GregorioAún no hay calificaciones

- Boletas Victor HDocumento3 páginasBoletas Victor HLeslie RuizAún no hay calificaciones

- Cuadro Sinóptico de Llaves Simple Divertido y Colorido (2400 × 1080 PX)Documento1 páginaCuadro Sinóptico de Llaves Simple Divertido y Colorido (2400 × 1080 PX)CINTIA JOCELYN HERNANDEZ CORTESAún no hay calificaciones

- Eeff-Galvez Guevara SergioDocumento7 páginasEeff-Galvez Guevara Sergioedgar diaz saldañaAún no hay calificaciones

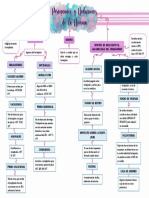

- Percepciones y Deducciones de La Nómina1Documento1 páginaPercepciones y Deducciones de La Nómina1Carol CárdenasAún no hay calificaciones

- M1 U2 A2 CEHR EstadosfinancierosDocumento8 páginasM1 U2 A2 CEHR EstadosfinancierosCesar Hernandez ResendizAún no hay calificaciones

- Calculo BasesDocumento3 páginasCalculo BasessarafernandezcabalAún no hay calificaciones

- EXPERTO EN RENTA 3.0 RENTA PERSONA NATURAL AG 2022 SIN CLAVES (1)Documento80 páginasEXPERTO EN RENTA 3.0 RENTA PERSONA NATURAL AG 2022 SIN CLAVES (1)Idalides VillarrealAún no hay calificaciones

- Normas Cotizacion 2007Documento35 páginasNormas Cotizacion 2007Ismael El CuerviAún no hay calificaciones

- Tarea Grupal Mapa ConceptualDocumento15 páginasTarea Grupal Mapa ConceptualdanelisAún no hay calificaciones

- Tipos de ImpuestosDocumento7 páginasTipos de ImpuestoscharolAún no hay calificaciones

- Certificado de Retenciones e Ingresos A Cuenta Del Impuesto Sobre La Renta de Las Personas FísicasDocumento1 páginaCertificado de Retenciones e Ingresos A Cuenta Del Impuesto Sobre La Renta de Las Personas FísicasSaray ZapataAún no hay calificaciones

- 19 Plantilla CalculoliquidacinDocumento2 páginas19 Plantilla CalculoliquidacinLopez_JeusAún no hay calificaciones

- Comprobante de Pago ADocumento1 páginaComprobante de Pago AYasmany Gomez - YaGoAún no hay calificaciones

- Actividad 4Documento12 páginasActividad 4Bertha PenaAún no hay calificaciones

- Declarción de Renta Persona Natural Año Gravable 2021Documento8 páginasDeclarción de Renta Persona Natural Año Gravable 2021lisneydi españaAún no hay calificaciones

- Tributos y Regimen TributarioDocumento13 páginasTributos y Regimen TributarioFresita FresitaAún no hay calificaciones

- Cot. Qualitas Carga Silverado 2006Documento1 páginaCot. Qualitas Carga Silverado 2006rsraul935Aún no hay calificaciones

- Acba 128 Ea 0 Ef 1 Fa 43934Documento2 páginasAcba 128 Ea 0 Ef 1 Fa 43934api-645810997Aún no hay calificaciones

- Edo. Financiero ModificadoDocumento1 páginaEdo. Financiero ModificadoUlises LeyvaAún no hay calificaciones

- Tarea 5Documento24 páginasTarea 5Juana CanalesAún no hay calificaciones

- Balance Financiero Venta de Libreria RuaDocumento15 páginasBalance Financiero Venta de Libreria RuadulcexitaAún no hay calificaciones

- Actividad de Clase Semana 13Documento6 páginasActividad de Clase Semana 13Barenz FernandezAún no hay calificaciones

- Determiacion Del Monto Total de Los Pagos Provicionales Del Isr A Cargo de Los IntegrantesDocumento8 páginasDetermiacion Del Monto Total de Los Pagos Provicionales Del Isr A Cargo de Los IntegrantesEscobar Garcia José EduardoAún no hay calificaciones

- Cuadro Sinoptico TributarioDocumento1 páginaCuadro Sinoptico TributarioYuryani Maria Ramirez Beltran100% (1)

- F-6 Anexo 8Documento9 páginasF-6 Anexo 8Wilson Adams Limachi ChuraAún no hay calificaciones

- Rentas Del Trabajo CENSAT 23 - 10 - 14 1Documento47 páginasRentas Del Trabajo CENSAT 23 - 10 - 14 1pedrop1023Aún no hay calificaciones

- Anexo Paso 3 - Liquidador Renta Personas Naturales 2020Documento32 páginasAnexo Paso 3 - Liquidador Renta Personas Naturales 2020Jennifer GallegoAún no hay calificaciones

- Sol MDocumento73 páginasSol MmariaAún no hay calificaciones

- 5.ejerc - Nómina # 2 - MensualDocumento4 páginas5.ejerc - Nómina # 2 - MensualLuis Rafael Tinoco MoralesAún no hay calificaciones

- 2023 10 CompletaDocumento1 página2023 10 Completasantiagoluquez88Aún no hay calificaciones

- Seguridad SocialDocumento18 páginasSeguridad SocialJOSEAún no hay calificaciones

- Flujo de Efectivo Facil 2 ResolverDocumento1 páginaFlujo de Efectivo Facil 2 ResolverFredy GuanoluizaAún no hay calificaciones

- Prestaciones Laborales LiquidadaDocumento4 páginasPrestaciones Laborales LiquidadaJHOLMAN VEGAAún no hay calificaciones

- Cem Ingenieria - Eeff Niif 2022 y Parciales A 30 D Noviembre de 2023Documento4 páginasCem Ingenieria - Eeff Niif 2022 y Parciales A 30 D Noviembre de 2023Marcela GonzalezAún no hay calificaciones

- Caso Práctico de La Nic-12 DesarrDocumento6 páginasCaso Práctico de La Nic-12 DesarrAlexandra Paola SegoviaAún no hay calificaciones

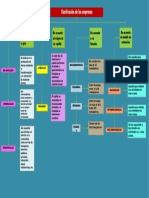

- Clasificacion de EmpresasDocumento6 páginasClasificacion de Empresasclaudia martinezAún no hay calificaciones

- Cuadro Sinóptico Unidad 3Documento1 páginaCuadro Sinóptico Unidad 3Juan Jose Zaldivar100% (1)

- OEP2011 Supuesto 4 Tecnicos Hacienda Estado Acceso Libre Ej 2 SolucionDocumento4 páginasOEP2011 Supuesto 4 Tecnicos Hacienda Estado Acceso Libre Ej 2 SolucionphilippAún no hay calificaciones

- 3 Casos Prácticos PNDocumento10 páginas3 Casos Prácticos PNNathy SalcedoAún no hay calificaciones

- Renta EmpresarialDocumento94 páginasRenta EmpresarialmfloresAún no hay calificaciones

- Tributaria IiDocumento1 páginaTributaria IiMadeleine GamarraAún no hay calificaciones

- Entregable 1Documento19 páginasEntregable 1Lalo MotaAún no hay calificaciones

- Copia de Nuevo A1-F-23 Retención en La Fuente para Asalariados y Demas EmpleadosDocumento76 páginasCopia de Nuevo A1-F-23 Retención en La Fuente para Asalariados y Demas EmpleadosNäsly Däyänä ÄpöntëAún no hay calificaciones

- Fiscalidad Artistas España 2020Documento8 páginasFiscalidad Artistas España 2020Izabella KzntsvAún no hay calificaciones

- Mapa Conceptual Rte IvaDocumento1 páginaMapa Conceptual Rte IvaANDRES FELIPE RESTREPO RESTREPO100% (2)

- 01 Analitico CmanDocumento8 páginas01 Analitico Cmanurbano montesAún no hay calificaciones

- Declaracion Erica Abril 2021Documento2 páginasDeclaracion Erica Abril 2021Ximena HernándezAún no hay calificaciones

- Esf Grupo Jdurban Sas 2021Documento10 páginasEsf Grupo Jdurban Sas 2021Jeisson GamboaAún no hay calificaciones

- ESTRUCTURA DE COSTOS EMPRESA EjemploDocumento14 páginasESTRUCTURA DE COSTOS EMPRESA EjemplodanielAún no hay calificaciones

- Nic 12 - TutoriaDocumento136 páginasNic 12 - TutoriaGeovanny De la CruzAún no hay calificaciones

- Ratios ENDEUDAMIENTO IPAEDocumento19 páginasRatios ENDEUDAMIENTO IPAERuthCorreaAún no hay calificaciones

- Rentas de Cuarta CategoriaDocumento58 páginasRentas de Cuarta CategoriaMijail ThalAún no hay calificaciones

- Semana 16 - Mapa MentalDocumento1 páginaSemana 16 - Mapa MentalKonny RequenaAún no hay calificaciones

- Estudio del Impuesto sobre la Renta. Personas morales 2017De EverandEstudio del Impuesto sobre la Renta. Personas morales 2017Calificación: 1 de 5 estrellas1/5 (1)

- SOL EXAMacro ADE Junio2023Documento13 páginasSOL EXAMacro ADE Junio2023zucuprosmurfAún no hay calificaciones

- Ade 2º MacroeconomíaDocumento4 páginasAde 2º MacroeconomíazucuprosmurfAún no hay calificaciones

- Cuadro de Cuentas PGC 2021Documento2 páginasCuadro de Cuentas PGC 2021zucuprosmurfAún no hay calificaciones

- 2023 - 24 ADE 2º DERECHO MERCANTIL I - Guía DocenteDocumento6 páginas2023 - 24 ADE 2º DERECHO MERCANTIL I - Guía DocentezucuprosmurfAún no hay calificaciones

- Ade 2º Organización y DiseñoDocumento5 páginasAde 2º Organización y DiseñozucuprosmurfAún no hay calificaciones

- Manual Digital e Interactivo de Contabilidad de Gestión (V14)Documento295 páginasManual Digital e Interactivo de Contabilidad de Gestión (V14)zucuprosmurfAún no hay calificaciones

- Cotizacion Rivoli FinalDocumento4 páginasCotizacion Rivoli Finalcamila wittinghanAún no hay calificaciones

- Caso Practico Unidad 5Documento2 páginasCaso Practico Unidad 5Angela AceroAún no hay calificaciones

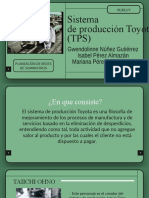

- Sistema de Producción Toyota (TPS)Documento12 páginasSistema de Producción Toyota (TPS)Mariana PerezAún no hay calificaciones

- 1.3-Clasificacion de Las Empresas Guillermo Martinez MendozaDocumento1 página1.3-Clasificacion de Las Empresas Guillermo Martinez MendozaErick MartinezAún no hay calificaciones

- Parcial - Escenario 4 - .PeriodismoDocumento13 páginasParcial - Escenario 4 - .Periodismoalejandra gomezAún no hay calificaciones

- MAN-SGI-3 Manual SG-SST v23Documento41 páginasMAN-SGI-3 Manual SG-SST v23SGI CDI S.A.0% (1)

- CP-EF-NT-SAN-01 Inst. de Tubs SanitariasDocumento10 páginasCP-EF-NT-SAN-01 Inst. de Tubs SanitariasPer HumanAún no hay calificaciones

- Covid-19 y Una Potencial - Vesga Benavides - ArtículoDocumento16 páginasCovid-19 y Una Potencial - Vesga Benavides - Artículoalejamaria2179Aún no hay calificaciones

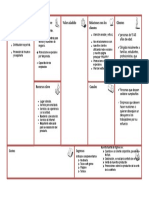

- Plantilla-Modelo-Canvas-2 (Recuperado Automáticamente)Documento1 páginaPlantilla-Modelo-Canvas-2 (Recuperado Automáticamente)Shadia Luciano100% (1)

- AP13-EV01. Foro: "Plan de Acción de Marketing".: BucaramangaDocumento7 páginasAP13-EV01. Foro: "Plan de Acción de Marketing".: BucaramangaDanilo PachecoAún no hay calificaciones

- Tarea Moneda y BancaDocumento4 páginasTarea Moneda y BancaCRISTIAN JONATHAN GONZALEZ CORADOAún no hay calificaciones

- Cierre de ProyectoDocumento11 páginasCierre de ProyectoJosé Joaquin MárquezAún no hay calificaciones

- CVIVANVARGAS2021Documento8 páginasCVIVANVARGAS2021Sergio SedanoAún no hay calificaciones

- El Consumidor Del Siglo XxiDocumento5 páginasEl Consumidor Del Siglo XxiIsrael Méndez EstradaAún no hay calificaciones

- 1.3-Clasificacion de Las Empresas Guillermo Martinez MendozaDocumento1 página1.3-Clasificacion de Las Empresas Guillermo Martinez MendozaErick MartinezAún no hay calificaciones

- Actividad 2 Gerencia Estrategia CompletoDocumento14 páginasActividad 2 Gerencia Estrategia CompletoLina Xiomara CACERES RUBIOAún no hay calificaciones

- Tema 6 Diseño Del ServicioDocumento22 páginasTema 6 Diseño Del ServicioAntonio Llonquecha PalominoAún no hay calificaciones

- Filosofía de La EmpresaDocumento20 páginasFilosofía de La EmpresaJAVIERA SOLEDAD THOMSON RETAMALAún no hay calificaciones

- Ing EconomicaaDocumento16 páginasIng EconomicaaDenilson Castellon100% (1)

- ADMINISTRACIONDocumento25 páginasADMINISTRACIONValeria CobeñasAún no hay calificaciones

- 15 - 10 - 50 - Industrias Cannon de Colombia SA Economatica - AfcDocumento14 páginas15 - 10 - 50 - Industrias Cannon de Colombia SA Economatica - AfcAdriana PirabanAún no hay calificaciones

- Tap AyniDocumento63 páginasTap AyniAnyela MoraAún no hay calificaciones

- TR Contabilidad FinancieraDocumento7 páginasTR Contabilidad FinancieraAngeli GonzalesAún no hay calificaciones

- Elementos Básicos en La Actividad de La DirecciónDocumento11 páginasElementos Básicos en La Actividad de La DirecciónLuz Ángela EspinosaAún no hay calificaciones

- APUNTESDocumento7 páginasAPUNTESmelina moralesAún no hay calificaciones

- Abigail Galicia Martínez 605 - Trabajos ExtrasDocumento4 páginasAbigail Galicia Martínez 605 - Trabajos ExtrasabigailAún no hay calificaciones

- Wuolah Free Clases de EmpresasDocumento6 páginasWuolah Free Clases de EmpresasINES MARIA CHAMORRO BRAZAún no hay calificaciones

- CCR Po 11357 Vicente Estrada (Dossetti 56)Documento1 páginaCCR Po 11357 Vicente Estrada (Dossetti 56)Sam DDAún no hay calificaciones