También podría gustarte

- Taller de prácticas fiscales 2016: ISR, IVA, IMSS, INFONAVITDe EverandTaller de prácticas fiscales 2016: ISR, IVA, IMSS, INFONAVITCalificación: 4.5 de 5 estrellas4.5/5 (3)

- Ley Impuesto Actividades Económicas.Documento1 páginaLey Impuesto Actividades Económicas.Victoria BAún no hay calificaciones

- Ley de ISRDocumento1 páginaLey de ISRAlejandra VelazcoAún no hay calificaciones

- Cuadro Sinóptico ConbtribucionesDocumento1 páginaCuadro Sinóptico ConbtribucionesJesus Raul Olguin LeyvaAún no hay calificaciones

- IRPF. Teórico y Practico PDFDocumento6 páginasIRPF. Teórico y Practico PDFJuan Bustillos CorderoAún no hay calificaciones

- IRPFDocumento6 páginasIRPFJuan Bustillos CorderoAún no hay calificaciones

- Mapa Mental - ISR Personas MoralesDocumento1 páginaMapa Mental - ISR Personas MoralesLuis Zúñiga100% (1)

- Organizador GraficoDocumento1 páginaOrganizador GraficoNICOLE ANDREA MOTTA LEYVA0% (1)

- 01 ISR P Fisicas IntroduccionDocumento14 páginas01 ISR P Fisicas IntroduccionEdu VGAún no hay calificaciones

- A 3 PDFDocumento4 páginasA 3 PDFSofia Ramirez SanchezAún no hay calificaciones

- Actividad de Aprendizaje 2. Los Principios Básicos de Las ContribucionesDocumento3 páginasActividad de Aprendizaje 2. Los Principios Básicos de Las ContribucionesJesus CruzAún no hay calificaciones

- M22 U1 A3 RocharppDocumento11 páginasM22 U1 A3 Rocharppmariana flores75% (4)

- Unidad II: - Ingresos Por Salarios y en General Por La Prestación de Un Servicios Personal SubordinadoDocumento15 páginasUnidad II: - Ingresos Por Salarios y en General Por La Prestación de Un Servicios Personal Subordinadogaby mayAún no hay calificaciones

- PIAC 03 Tarea Docx - Docx - 0Documento3 páginasPIAC 03 Tarea Docx - Docx - 0ToledanaAún no hay calificaciones

- COFI - 02 Tabla Resumen ImpuestosDocumento2 páginasCOFI - 02 Tabla Resumen ImpuestosAinhoa Irache MartinezAún no hay calificaciones

- Cierre Contable y Fiscal 2019 Definitivo 1 - CompressedDocumento140 páginasCierre Contable y Fiscal 2019 Definitivo 1 - Compressedsara luz vizcaino ramireezAún no hay calificaciones

- U3A2Documento2 páginasU3A2KARLA TAPIA FAún no hay calificaciones

- Conferencia Asesnort Actualizacion TributariaDocumento94 páginasConferencia Asesnort Actualizacion TributariaLiliana Lizcano JaureguiAún no hay calificaciones

- Elementos Básicos de ContabilidadDocumento7 páginasElementos Básicos de ContabilidadChristian Altamar RicoAún no hay calificaciones

- RIF Personas FísicasDocumento82 páginasRIF Personas FísicasSaul Domínguez GutierrezAún no hay calificaciones

- A4 P1 SS Yarely Vazquez Cpa ViiDocumento1 páginaA4 P1 SS Yarely Vazquez Cpa ViiYarely Esmeralda Vazquez ChavarriaAún no hay calificaciones

- Estructura de La Ley Del ISR PFDocumento1 páginaEstructura de La Ley Del ISR PF000012353Aún no hay calificaciones

- Evidencia - 4 - Blog Jonatan Gamez FlorezDocumento3 páginasEvidencia - 4 - Blog Jonatan Gamez Florezkaty100% (2)

- Luis PinedaDocumento1 páginaLuis PinedaRafael Steven Renteria RuizAún no hay calificaciones

- Act1 CPF Eam Les Djeo Esta Actividad de Contribuciones Espero Les Ayude Mucho A Sacar 10Documento4 páginasAct1 CPF Eam Les Djeo Esta Actividad de Contribuciones Espero Les Ayude Mucho A Sacar 10Cristian ArceAún no hay calificaciones

- Intensivo San Marcos Semana 6 - EconomíaDocumento13 páginasIntensivo San Marcos Semana 6 - EconomíaHugo FrancoAún no hay calificaciones

- Actividad 3 Legislación TributariaDocumento9 páginasActividad 3 Legislación TributariaJose Luis Ochoa PatiñoAún no hay calificaciones

- Formas Jurídicas PPR - Formas JurídicasDocumento2 páginasFormas Jurídicas PPR - Formas JurídicasPaula Pinto RuizAún no hay calificaciones

- Mapa Conceptual y MentalDocumento4 páginasMapa Conceptual y Mentaljosuemarquez77Aún no hay calificaciones

- Cuadro Comparativo Act#2 GHC 1Documento5 páginasCuadro Comparativo Act#2 GHC 1Isaac DomínguezAún no hay calificaciones

- Mapa MentalDocumento3 páginasMapa MentalLORENA SALAZAR ARAMBUROAún no hay calificaciones

- m22 U1 A3 Flores A emDocumento11 páginasm22 U1 A3 Flores A emmariana flores100% (3)

- Mapa Conceptual Legislacion TributariaDocumento4 páginasMapa Conceptual Legislacion TributariaDani Rodriguez100% (2)

- Tarea 2 Administracion TributariaDocumento7 páginasTarea 2 Administracion TributariaErik GuerreroAún no hay calificaciones

- Partidas Monetarias y No MonetariasDocumento3 páginasPartidas Monetarias y No MonetariasJorge GomezAún no hay calificaciones

- Elabora Declaraciones de ISR e IVA Act 4Documento1 páginaElabora Declaraciones de ISR e IVA Act 4Sherlyn BernalAún no hay calificaciones

- Diagrama Del SAT EN DERECHO FISCALDocumento1 páginaDiagrama Del SAT EN DERECHO FISCALYusthyna Hernandez MoralesAún no hay calificaciones

- A2 - MapaConceptual - Narda GalavisDocumento3 páginasA2 - MapaConceptual - Narda GalavisNarda GalavisAún no hay calificaciones

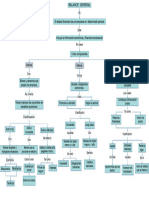

- Balance General.Documento1 páginaBalance General.JUANA ISABEL TORRES RAMIREZAún no hay calificaciones

- Mapa Mental Saistema Tributario - MaryorieMyauteDocumento1 páginaMapa Mental Saistema Tributario - MaryorieMyauteMaryorie MayauteAún no hay calificaciones

- m22 U1 A3 EspinozasaDocumento8 páginasm22 U1 A3 EspinozasaAna EspinozaAún no hay calificaciones

- Sistema Tributario Boliviano 202171 19254Documento2 páginasSistema Tributario Boliviano 202171 19254TacoCosmicoAún no hay calificaciones

- Guia - Impuestos Rentas EmpresarialesDocumento175 páginasGuia - Impuestos Rentas EmpresarialesArdhala BaronAún no hay calificaciones

- Semana 04 ContribucionesDocumento2 páginasSemana 04 ContribucionesAna HernandezAún no hay calificaciones

- Actividad 4 Elementos Generales de Los Tributos Diplomado OP en TributariaDocumento4 páginasActividad 4 Elementos Generales de Los Tributos Diplomado OP en TributariaMary ARBELAEZAún no hay calificaciones

- Cuadro ImptosDocumento3 páginasCuadro ImptosVictoria Valladares MéndezAún no hay calificaciones

- Axi Inflación ImpositivoDocumento4 páginasAxi Inflación ImpositivoEstefania MontenegroAún no hay calificaciones

- U1 - Act1 - Impuestos A La UtilidadDocumento2 páginasU1 - Act1 - Impuestos A La UtilidadMarisol Valverde100% (1)

- Legislacion Tributaria Mapa MentalDocumento4 páginasLegislacion Tributaria Mapa MentalARNOVIS SILVA MUÑOZAún no hay calificaciones

- SII - M01 - Tipos de Impuestos - v2Documento3 páginasSII - M01 - Tipos de Impuestos - v2Leisla LagosAún no hay calificaciones

- Actividad 1. Mapa Conceptual Sobre Los Elementos de Los Impuesto IndirectosDocumento3 páginasActividad 1. Mapa Conceptual Sobre Los Elementos de Los Impuesto IndirectosLucky Landero100% (1)

- Taxonomía Recursos Del EstadoDocumento3 páginasTaxonomía Recursos Del EstadoSantiago Tovar SalamancaAún no hay calificaciones

- Resumen Contabilidad TeoriaDocumento6 páginasResumen Contabilidad TeoriaROOU :vAún no hay calificaciones

- Rentas de Capital y Rentas de No ResidentesDocumento2 páginasRentas de Capital y Rentas de No ResidentesXimena FlamencoAún no hay calificaciones

- Actividad 4. Régimen de Incorporación FiscalDocumento3 páginasActividad 4. Régimen de Incorporación Fiscalxiadani lopezAún no hay calificaciones

- Derecho FiscalDocumento3 páginasDerecho Fiscalfriedrish555.aAún no hay calificaciones

- ImpuestosDocumento2 páginasImpuestosArely MartinezAún no hay calificaciones

- M8 - U2 - A2 - Formato (1) (1) 23-09-2020Documento15 páginasM8 - U2 - A2 - Formato (1) (1) 23-09-2020SAMARA HAILEN GONZALEZAún no hay calificaciones

- Cuadro Resumen Formas Jurídicas de La Empresa - 2022Documento5 páginasCuadro Resumen Formas Jurídicas de La Empresa - 2022Sandra SánchezAún no hay calificaciones

- Anexos Sistemas Administrativos de Contabilidad - EntidadDocumento6 páginasAnexos Sistemas Administrativos de Contabilidad - EntidadHENRY PALOMINO FLORESAún no hay calificaciones

- Act1 GN TgaDocumento5 páginasAct1 GN Tgaxd1xdAún no hay calificaciones

- FirmasDocumento2 páginasFirmasxd1xdAún no hay calificaciones

- Seguridad Social 4Documento2 páginasSeguridad Social 4xd1xdAún no hay calificaciones

- Seguridad Social 2Documento3 páginasSeguridad Social 2xd1xdAún no hay calificaciones

- S1 Teams: Tania Garcia ArizmendiDocumento9 páginasS1 Teams: Tania Garcia Arizmendixd1xdAún no hay calificaciones

- Seguridad Social 1Documento7 páginasSeguridad Social 1xd1xdAún no hay calificaciones

- Planificación MicrocurricularDocumento4 páginasPlanificación MicrocurricularLady VillaltaAún no hay calificaciones

- El Aparato Digestivo para Tercero de SecundariaDocumento8 páginasEl Aparato Digestivo para Tercero de SecundariaJoshua Monroe100% (3)

- Carrera Desarrollo Sustentable y EcoturismoDocumento3 páginasCarrera Desarrollo Sustentable y EcoturismoLuis albertoAún no hay calificaciones

- Consigna Del Producto 1 Del Consolidado 2 GDADocumento2 páginasConsigna Del Producto 1 Del Consolidado 2 GDADENNIS RAUL VILCHEZ CASTELLARESAún no hay calificaciones

- Calculo PDFDocumento201 páginasCalculo PDFsmells storeAún no hay calificaciones

- 733 1ra. Parcial 2015-1Documento4 páginas733 1ra. Parcial 2015-1carolAún no hay calificaciones

- Parcial Salud Ocupacional 2021 1Documento7 páginasParcial Salud Ocupacional 2021 1Jhade PedrazaAún no hay calificaciones

- Textos ExpositivosDocumento2 páginasTextos ExpositivosanaAún no hay calificaciones

- Sistema Respiratorio para Sexto de PrimariaDocumento8 páginasSistema Respiratorio para Sexto de PrimariaMauricio ManuelAún no hay calificaciones

- Dhammapada BudaDocumento111 páginasDhammapada BudaRicardo Andres Hidalgo CenzanoAún no hay calificaciones

- Inoñan Pizarro Clara Luz - Repositorio EespppDocumento50 páginasInoñan Pizarro Clara Luz - Repositorio EespppNailea NarvaezAún no hay calificaciones

- PLANNER 2023 SemanalDocumento14 páginasPLANNER 2023 SemanalVictoria AlbornozAún no hay calificaciones

- Preguntas Frecuentes Dev Con Dinero Electro NicoDocumento4 páginasPreguntas Frecuentes Dev Con Dinero Electro NicoDaisy ArequipaAún no hay calificaciones

- HCG (Gravindex) 2020Documento26 páginasHCG (Gravindex) 2020HilaryAún no hay calificaciones

- El Viejo Topo, Nº 233, Junio 2007Documento95 páginasEl Viejo Topo, Nº 233, Junio 2007rebeldemule2Aún no hay calificaciones

- La Gerencia VenezolanaDocumento4 páginasLa Gerencia VenezolanaYeritsonAún no hay calificaciones

- PRACTICA 06 - Metabolismo en Ratas 2021-2 VIRTUALDocumento8 páginasPRACTICA 06 - Metabolismo en Ratas 2021-2 VIRTUALAida SanchezAún no hay calificaciones

- Demanda ContradiccionDocumento3 páginasDemanda ContradiccionNick TorresAún no hay calificaciones

- Pinto Jorge - Jesuitas, Franciscanos y Capuchinos Italianos en La Araucania (1600-1900)Documento39 páginasPinto Jorge - Jesuitas, Franciscanos y Capuchinos Italianos en La Araucania (1600-1900)Gerson Godoy Riquelme100% (1)

- Álgebra Lineal: Matrices y DeterminantesDocumento11 páginasÁlgebra Lineal: Matrices y DeterminantesSerFIAún no hay calificaciones

- A - Plan SEMINARiO INVESTIGACIÓNDocumento11 páginasA - Plan SEMINARiO INVESTIGACIÓNLuis Rodrigo Giraldo GomezAún no hay calificaciones

- Logic ADocumento94 páginasLogic AAxell Dante0% (1)

- Cariño No Te VayasDocumento327 páginasCariño No Te VayasEpifania de Jesus93% (27)

- D) Capítulo 4) Análisis y Diseño de Vigas de Sección TDocumento29 páginasD) Capítulo 4) Análisis y Diseño de Vigas de Sección TTatiana TubayAún no hay calificaciones

- Grupo Gloria Grupo 4 Anderson Castro ZabaletaDocumento118 páginasGrupo Gloria Grupo 4 Anderson Castro Zabaleta75972564Aún no hay calificaciones

- Trabajo Edu. Física .Documento7 páginasTrabajo Edu. Física .Valentina VelandiaAún no hay calificaciones

- Proyecto de Matem 1 - I UnidadDocumento5 páginasProyecto de Matem 1 - I UnidadMaricielo Inga LandaAún no hay calificaciones

- Terreno y Mejoras Sr. Fredy Flores El Sunteco Valle Del Sol Santa LuciaDocumento16 páginasTerreno y Mejoras Sr. Fredy Flores El Sunteco Valle Del Sol Santa LuciaMicroempresa TomalaAún no hay calificaciones

- Foro de Metodos 1Documento2 páginasForo de Metodos 1Fabiola GarcíaAún no hay calificaciones

- Utilizar Señales Debiles... R1605C-PDF-SPADocumento9 páginasUtilizar Señales Debiles... R1605C-PDF-SPAPuente NAún no hay calificaciones