También podría gustarte

- Pagos provisionales de ISR y pagos definitivos de IVA. Personas morales 2019De EverandPagos provisionales de ISR y pagos definitivos de IVA. Personas morales 2019Calificación: 4 de 5 estrellas4/5 (1)

- Comprobantes fiscales digitales (CFDI). Tratamiento fiscal y manejo administrativo 2017De EverandComprobantes fiscales digitales (CFDI). Tratamiento fiscal y manejo administrativo 2017Aún no hay calificaciones

- Apelacion Enel Diogenes Roman VallejosdocDocumento6 páginasApelacion Enel Diogenes Roman VallejosdocDenier Carrasco ValderaAún no hay calificaciones

- Derecho Peticion ELECTRICARIBEDocumento3 páginasDerecho Peticion ELECTRICARIBEAdan Reyes Peña75% (4)

- Informe Tecnico Reclamo - Correctivo Interno - 65276194Documento4 páginasInforme Tecnico Reclamo - Correctivo Interno - 65276194ceacperdidasAún no hay calificaciones

- Reccom - Rec10917 Web 2020 PDFDocumento8 páginasReccom - Rec10917 Web 2020 PDFDaniel RodasAún no hay calificaciones

- 2Documento6 páginas2Deyvid HuaytaAún no hay calificaciones

- Resolución Sobre La Facturación de Edenor y EdesurDocumento3 páginasResolución Sobre La Facturación de Edenor y EdesurUrgente24Aún no hay calificaciones

- Atc 180998925-IiDocumento9 páginasAtc 180998925-IiAlfredo ValeraAún no hay calificaciones

- 0292 Tran1723Documento65 páginas0292 Tran1723Mauricio Joaquin RodriguezAún no hay calificaciones

- Chanchamayo 72418754 R67090-A-2023Documento3 páginasChanchamayo 72418754 R67090-A-2023John Steven Bonifacio EscajadilloAún no hay calificaciones

- Francy Marcela LópezDocumento12 páginasFrancy Marcela LópezFrancy Lopez DiazAún no hay calificaciones

- Resolución 7/2024Documento7 páginasResolución 7/2024El LitoralAún no hay calificaciones

- Rad en Construccion : de Energía ( ) Ya Que en El Mes de Julio Se Consumieron 142 KWH ( ) "Documento10 páginasRad en Construccion : de Energía ( ) Ya Que en El Mes de Julio Se Consumieron 142 KWH ( ) "kevin alejandro gutierrez vergaraAún no hay calificaciones

- Atc 120688326Documento10 páginasAtc 120688326santiago billy cortez llontopAún no hay calificaciones

- r35081-S-2020 Trujillo Fundado en Parte CorreoDocumento3 páginasr35081-S-2020 Trujillo Fundado en Parte CorreoCarlos Rodriguez VegsAún no hay calificaciones

- Informe - LVTEA - 0420 PRELIMINAR PDFDocumento28 páginasInforme - LVTEA - 0420 PRELIMINAR PDFDiego CarpioAún no hay calificaciones

- Decreto #6545-ISPTyV-2022Documento3 páginasDecreto #6545-ISPTyV-2022rodrigoAún no hay calificaciones

- Reclamo 38557273Documento5 páginasReclamo 38557273Katia Quispe RamirezAún no hay calificaciones

- Gmail - RECLAMO SEAL - ETAPA INFORMATIVADocumento26 páginasGmail - RECLAMO SEAL - ETAPA INFORMATIVAKely PcAún no hay calificaciones

- Resolución #58: Beneficios para Sector Hotelero y Gastronómico de MendozaDocumento4 páginasResolución #58: Beneficios para Sector Hotelero y Gastronómico de MendozaSitio AndinoAún no hay calificaciones

- 1989 Tran0324Documento49 páginas1989 Tran0324Mauricio Joaquin RodriguezAún no hay calificaciones

- Respuesta Consumos Reales AutolecturasDocumento4 páginasRespuesta Consumos Reales AutolecturasLeidy Johana GarciaAún no hay calificaciones

- ReDocumento7 páginasReDeyvid HuaytaAún no hay calificaciones

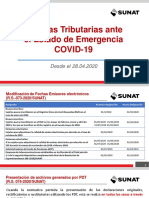

- Medidas Adoptadas COVID 4Documento20 páginasMedidas Adoptadas COVID 4juan perez leonAún no hay calificaciones

- 2302 Aumento Luz Resolución SE #54-2023 - Reprogramación Trimestral Feb - Abr 2023-FusionadoDocumento14 páginas2302 Aumento Luz Resolución SE #54-2023 - Reprogramación Trimestral Feb - Abr 2023-FusionadoCronista.comAún no hay calificaciones

- Aumento ElectricidadDocumento5 páginasAumento Electricidadzoe braziulis100% (1)

- Resolucion N°502600691-2Documento12 páginasResolucion N°502600691-2Miriam RochaAún no hay calificaciones

- Aviso 241157Documento5 páginasAviso 241157Luciana LanzamidadAún no hay calificaciones

- Resolución 58/2021Documento6 páginasResolución 58/2021Edu Lalo MejiasAún no hay calificaciones

- At 3.1 Agosto 2013 Peninsula 3%Documento4 páginasAt 3.1 Agosto 2013 Peninsula 3%James PerkinsAún no hay calificaciones

- Aumento de La Luz para El AMBA Con Resolución 241/2023Documento11 páginasAumento de La Luz para El AMBA Con Resolución 241/2023Juan B.Aún no hay calificaciones

- If 2022 36593318 Apn Dale%mecDocumento8 páginasIf 2022 36593318 Apn Dale%mecAdrián D'AmoreAún no hay calificaciones

- 2022-32719, Fund Atipico No Actuo + 1 Mes + Rompe 80 + Eps TacnaDocumento3 páginas2022-32719, Fund Atipico No Actuo + 1 Mes + Rompe 80 + Eps TacnaSylvia NoleAún no hay calificaciones

- Asistencia Emergencia BodegasDocumento3 páginasAsistencia Emergencia BodegasDeborah PueblaAún no hay calificaciones

- El Director Territorial Norte de La Superintendencia de Servicios Públicos DomiciliariosDocumento4 páginasEl Director Territorial Norte de La Superintendencia de Servicios Públicos DomiciliariosLuis Carlos HidalgoAún no hay calificaciones

- Informe Tecnico - Correctivo Interno 79523205Documento2 páginasInforme Tecnico - Correctivo Interno 79523205ceacperdidasAún no hay calificaciones

- Enre Disposicion 107 2021 Sobre Importes Del Cargo Fijo y Del Cargo ViariableDocumento6 páginasEnre Disposicion 107 2021 Sobre Importes Del Cargo Fijo y Del Cargo ViariableRichard DmAún no hay calificaciones

- 4 Elect Resolución Nro. 004 2020 Meidas Emergencia Sanitaria II 16 de Junio 2020 FirmadoDocumento7 páginas4 Elect Resolución Nro. 004 2020 Meidas Emergencia Sanitaria II 16 de Junio 2020 FirmadoJocelyne SalgadoAún no hay calificaciones

- Modelo ResoluciónDocumento5 páginasModelo ResoluciónDaniel Ramirez LauraAún no hay calificaciones

- Informe LVTP - 02-2023 - Preliminar PDFDocumento55 páginasInforme LVTP - 02-2023 - Preliminar PDFMarcos PinedaAún no hay calificaciones

- Resolución 719/2022 de La Secretaría de Energía de La NaciónDocumento7 páginasResolución 719/2022 de La Secretaría de Energía de La NaciónGuasunchoAún no hay calificaciones

- Resolucion 12Documento7 páginasResolucion 12Andrés FigueroaAún no hay calificaciones

- RG 4988-2021 Ganancias PlazosDocumento3 páginasRG 4988-2021 Ganancias PlazosEstudio Alvarezg AsociadosAún no hay calificaciones

- 0025 Municipalidad Distrital de SantiagoDocumento11 páginas0025 Municipalidad Distrital de SantiagoRogger Gamboa AnayhuamanAún no hay calificaciones

- Pedido 186931 05102022Documento4 páginasPedido 186931 05102022Andrés FigueroaAún no hay calificaciones

- Resultado A Su Solicitud Reclamación: FPSAC049 Versión No. 03Documento4 páginasResultado A Su Solicitud Reclamación: FPSAC049 Versión No. 03Alexander Jose Florez GuerreroAún no hay calificaciones

- Qué Dice La Resolución Del Aumento de La LuzDocumento6 páginasQué Dice La Resolución Del Aumento de La LuzIván GleizerAún no hay calificaciones

- Aprueban El Factor de Balance de Potencia Coincidente en Hor Resolucion N 073 2022 Os CD 2062599 1Documento2 páginasAprueban El Factor de Balance de Potencia Coincidente en Hor Resolucion N 073 2022 Os CD 2062599 1amartAún no hay calificaciones

- Carta Fise-5022-2020 - Gestion Comercial Usuarios Instalaciones Rer Autonomas Tipo Iii - Dre Hco. PDFDocumento27 páginasCarta Fise-5022-2020 - Gestion Comercial Usuarios Instalaciones Rer Autonomas Tipo Iii - Dre Hco. PDFEduardo Aliaga VegaAún no hay calificaciones

- OSINERGMINDocumento4 páginasOSINERGMINDiego Mauricio MarroquinAún no hay calificaciones

- 3 Elect - ARCONEL001 - 20 080420 V9abr20 GP FirmDocumento5 páginas3 Elect - ARCONEL001 - 20 080420 V9abr20 GP FirmJocelyne SalgadoAún no hay calificaciones

- OSINERGMINDocumento5 páginasOSINERGMINDiego Mauricio MarroquinAún no hay calificaciones

- Primer Producto Electro DunasDocumento3 páginasPrimer Producto Electro DunasCarlita BernillaAún no hay calificaciones

- Aumento de La Luz en El AMBA Autorizado Por La Resolución 240/2023Documento12 páginasAumento de La Luz en El AMBA Autorizado Por La Resolución 240/2023Juan B.Aún no hay calificaciones

- Concepto Cra 0098041 2022Documento4 páginasConcepto Cra 0098041 2022Andreyta GonzalezAún no hay calificaciones

- Resol. Deivis VilelaDocumento5 páginasResol. Deivis Vilelapatricia garciaAún no hay calificaciones

- El Entre Regulador Eléctrico (EPRE) Oficializó La Adecuación Del 10%Documento4 páginasEl Entre Regulador Eléctrico (EPRE) Oficializó La Adecuación Del 10%Ernesto Nicolas GutierrezAún no hay calificaciones

- Se Oficializó El Aumento en Las Tarifas de Luz de Edenor y Edesur para AgostoDocumento4 páginasSe Oficializó El Aumento en Las Tarifas de Luz de Edenor y Edesur para AgostoGimeluz FigueroaAún no hay calificaciones

- If 2021 83239370 Apn PTNDocumento20 páginasIf 2021 83239370 Apn PTNSofía Agostina GrassiAún no hay calificaciones

- Poder Especial Andreina Briceño 16-08Documento2 páginasPoder Especial Andreina Briceño 16-08Albeiro RondonAún no hay calificaciones

- Solicitud de Reconocimiento de Deuda Por Reembolso Del Grado de Bachiller - Marianela Eguizabal MoralesDocumento7 páginasSolicitud de Reconocimiento de Deuda Por Reembolso Del Grado de Bachiller - Marianela Eguizabal Moralesmarianela.eguizabalAún no hay calificaciones

- Guía Itinerario Formativo MFyC. UDMFAyC. Distrito Almería 2020Documento75 páginasGuía Itinerario Formativo MFyC. UDMFAyC. Distrito Almería 2020vevot97501Aún no hay calificaciones

- Determinacion de HerederosDocumento2 páginasDeterminacion de HerederosAnthony Jimenez ValdesAún no hay calificaciones

- Planilla Convenio de La Haya en Varios IdiomasDocumento12 páginasPlanilla Convenio de La Haya en Varios IdiomasJessica Rojas100% (1)

- Demanda Con DeprecatorioDocumento3 páginasDemanda Con DeprecatorioEstudio Juridico Solorzano&AsociadosAún no hay calificaciones

- Rep 2021Documento209 páginasRep 2021mario-luis.patinoAún no hay calificaciones

- Bases Cas 184-2023 - 1 Gel Utan (F) (F) (F) (F)Documento22 páginasBases Cas 184-2023 - 1 Gel Utan (F) (F) (F) (F)Alexangel Mejía ChacpiAún no hay calificaciones

- Manual Instructivo Inscripcion Junta Secundaria Version FinalDocumento29 páginasManual Instructivo Inscripcion Junta Secundaria Version Finalclaudia elizabeth piasterliniAún no hay calificaciones

- Instancia Dirigida Al (Iad)Documento2 páginasInstancia Dirigida Al (Iad)laramedina.asocAún no hay calificaciones

- Formulario Registro Ambiental Industrial RAI PDFDocumento12 páginasFormulario Registro Ambiental Industrial RAI PDFalexander.mendoza.lAún no hay calificaciones

- Convocatoria para El Reconocimiento en El Snii 2024Documento7 páginasConvocatoria para El Reconocimiento en El Snii 2024Germy02Aún no hay calificaciones

- Se Acabo La FiestaDocumento2 páginasSe Acabo La FiestaFalokid RaboAún no hay calificaciones

- E-2024-197244 Apertura Inv. DisciplinariaDocumento6 páginasE-2024-197244 Apertura Inv. DisciplinariaFelipe Andrés Morales MogollónAún no hay calificaciones

- 1.00 Protocolo Documento de IdentidadDocumento8 páginas1.00 Protocolo Documento de Identidadlugom4421Aún no hay calificaciones

- Convocatoria Festival Nacional de Música "Mangostino de Oro" 2024Documento23 páginasConvocatoria Festival Nacional de Música "Mangostino de Oro" 2024MangostinoDeOroCorarteAún no hay calificaciones

- Benef Comple SotaventoDocumento222 páginasBenef Comple Sotaventoggutierrez51Aún no hay calificaciones

- Reglamento Interno de Trabajo Seguridad Nacional Ltda. 2024Documento54 páginasReglamento Interno de Trabajo Seguridad Nacional Ltda. 202494386395Aún no hay calificaciones

- Cartilla Bolsa Estimulo Team Barranquilla 2024Documento13 páginasCartilla Bolsa Estimulo Team Barranquilla 2024jotorgoAún no hay calificaciones

- Ficha 73033526 Tello SoledadDocumento2 páginasFicha 73033526 Tello Soledadedwin.virgo.199322Aún no hay calificaciones

- Contrato Prestacion de Servicios de Pedro MartinDocumento3 páginasContrato Prestacion de Servicios de Pedro Martinsantiago.zambrano2131Aún no hay calificaciones

- Datos Del Contratante (Solicitante) : Domicilio ContractualDocumento13 páginasDatos Del Contratante (Solicitante) : Domicilio ContractualAlexandra Lorena Talavera AcoAún no hay calificaciones

- TyC Ministerio Salud Finales.1.0Documento4 páginasTyC Ministerio Salud Finales.1.0Maria BazAún no hay calificaciones

- Estatutos - Jac - 2024 Vereda San Pedro MedioDocumento104 páginasEstatutos - Jac - 2024 Vereda San Pedro MediomanuelAún no hay calificaciones

- Giras LocalesDocumento13 páginasGiras LocalesJuan Miranda AvendañoAún no hay calificaciones

- LC 131 Actualizacion de FIC Banca Electronica Declaracion Jurada Persona Natural 2811Documento1 páginaLC 131 Actualizacion de FIC Banca Electronica Declaracion Jurada Persona Natural 2811maturinnewsAún no hay calificaciones

- Portafolio de Servicios Oficial Policia Boliviana 2023Documento124 páginasPortafolio de Servicios Oficial Policia Boliviana 2023IVAN DAVID CALLISAYA ALANOCAAún no hay calificaciones