También podría gustarte

- WWW - Agenciatributaria.es: Av Marítima, 6 38003 ST Cruz Tene (S.C. de Tenerife) Tel. 922842000Documento16 páginasWWW - Agenciatributaria.es: Av Marítima, 6 38003 ST Cruz Tene (S.C. de Tenerife) Tel. 922842000Amparo De La HeraAún no hay calificaciones

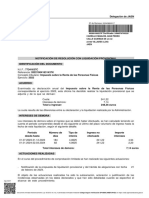

- Resolucion DevolucionDocumento3 páginasResolucion DevolucioncarlosAún no hay calificaciones

- 8 Tema 8 Casos Infracciones Sanciones Gradualidad para Explicar en ClaseDocumento11 páginas8 Tema 8 Casos Infracciones Sanciones Gradualidad para Explicar en ClaseCarmen HerreraAún no hay calificaciones

- Casos Practicos Cobranza Coactiva - LuceroDocumento15 páginasCasos Practicos Cobranza Coactiva - LuceroMilagros CahuanaAún no hay calificaciones

- Fact UraDocumento1 páginaFact UraNancy CaballeroAún no hay calificaciones

- 577269395-Factura-Ande 2022 ESTADocumento1 página577269395-Factura-Ande 2022 ESTAizamariaa89Aún no hay calificaciones

- Diarios y PolizasDocumento9 páginasDiarios y PolizasSandy Sanchez SilvanAún no hay calificaciones

- Data 7Documento5 páginasData 7nicolascremonte8Aún no hay calificaciones

- Grupo 8 - Trabajocampo 2Documento7 páginasGrupo 8 - Trabajocampo 2cinthiaAún no hay calificaciones

- AndeDocumento1 páginaAndeelenaAún no hay calificaciones

- ComprobanteDocumento13 páginasComprobanteEmilio AmielAún no hay calificaciones

- NIT 800088702-2 Cliente:: Factura Electrónica de Venta No. 21994397216Documento1 páginaNIT 800088702-2 Cliente:: Factura Electrónica de Venta No. 21994397216Daniel MolinaAún no hay calificaciones

- Cobranza Coactiva ItanDocumento17 páginasCobranza Coactiva ItanMilagros CahuanaAún no hay calificaciones

- Próximo Vencimiento:: Total A Pagar Mes Gs.Documento3 páginasPróximo Vencimiento:: Total A Pagar Mes Gs.jmcheblisAún no hay calificaciones

- RF-682-2023-0000000260 (1) SunafilDocumento3 páginasRF-682-2023-0000000260 (1) SunafilPatricia SuarezAún no hay calificaciones

- FaceDocumento1 páginaFaceJavier GONZALEZ MARTINEZAún no hay calificaciones

- Diaz Munoz Macarena Del Carmen - 076291-01 PDFDocumento3 páginasDiaz Munoz Macarena Del Carmen - 076291-01 PDFCarmen DiazAún no hay calificaciones

- Evaluacion t2 Evelyn FDocumento4 páginasEvaluacion t2 Evelyn Fevelyn perezAún no hay calificaciones

- Factura: "Contribuyendo Por El País Que Todos Queremos"Documento1 páginaFactura: "Contribuyendo Por El País Que Todos Queremos"MynorAún no hay calificaciones

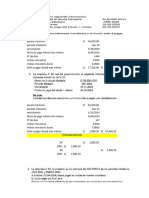

- Solucion - Casos Practicos en Clase - Intereses Moratorios - 21-01-2023Documento16 páginasSolucion - Casos Practicos en Clase - Intereses Moratorios - 21-01-2023Tania Elizabeth Teatino CabezaAún no hay calificaciones

- Valorizacion #00 - Q. IiDocumento49 páginasValorizacion #00 - Q. IiGerch Ryke CastilloAún no hay calificaciones

- Ripres 10418261078 0230200305779 20220721142814 685237356Documento6 páginasRipres 10418261078 0230200305779 20220721142814 685237356DiegoAún no hay calificaciones

- Cro 0120016220 Katherine Ramirez PerezDocumento1 páginaCro 0120016220 Katherine Ramirez PerezkatthyjulissaAún no hay calificaciones

- Cynthia Carolina Suarez Urzainqui: Total A Pagar: $3.280,13 Vencimiento: 21/06/2023Documento5 páginasCynthia Carolina Suarez Urzainqui: Total A Pagar: $3.280,13 Vencimiento: 21/06/2023delivery copyAún no hay calificaciones

- Solucion - Casos Practicos en Clase - Intereses Moratorios - 21-08-2023Documento16 páginasSolucion - Casos Practicos en Clase - Intereses Moratorios - 21-08-2023QUIROZ VEGAAún no hay calificaciones

- Tarea 3 CT I Determinación O.T. FV621 Igv RentaDocumento4 páginasTarea 3 CT I Determinación O.T. FV621 Igv RentaIdaluz AnccaAún no hay calificaciones

- Rvalores 10214718745 1841800051998 20221223132923 726381337Documento3 páginasRvalores 10214718745 1841800051998 20221223132923 726381337joel partAún no hay calificaciones

- FacturaDocumento1 páginaFacturaAlexandra EscurraAún no hay calificaciones

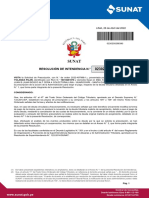

- Resolucion DeterminativaDocumento3 páginasResolucion DeterminativaMarco Garcia LopezAún no hay calificaciones

- FacturaDocumento1 páginaFacturagaston ozzunaAún no hay calificaciones

- Casos Practicos Cobranza CoactivaDocumento9 páginasCasos Practicos Cobranza CoactivaMilagros CahuanaAún no hay calificaciones

- Aeat 202403222242Documento12 páginasAeat 202403222242leiroseemusicAún no hay calificaciones

- Solucion - Casos Practicos en Clase - Intereses Moratorios - 02-11-2022Documento21 páginasSolucion - Casos Practicos en Clase - Intereses Moratorios - 02-11-2022william rodrigo roman cahuanaAún no hay calificaciones

- Ilovepdf MergedDocumento5 páginasIlovepdf MergedNelson Achalma MendozaAún no hay calificaciones

- Contrera de Souza, Pablo Fernando: Retener en Sucursal Nueva EsperanzaDocumento1 páginaContrera de Souza, Pablo Fernando: Retener en Sucursal Nueva EsperanzaPablo ContreraAún no hay calificaciones

- DataDocumento2 páginasDatapaulasilveira890Aún no hay calificaciones

- Factura AndeDocumento1 páginaFactura AndeAraceli GimenezAún no hay calificaciones

- Oficio Múltiple #11162 - 2020-SBS - Covid 19Documento14 páginasOficio Múltiple #11162 - 2020-SBS - Covid 19Cym PeruAún no hay calificaciones

- Windsor 10181Documento1 páginaWindsor 10181JHOSSELINAún no hay calificaciones

- Factura 01-2024Documento3 páginasFactura 01-2024uta samaAún no hay calificaciones

- Ripres 10418261078 0230200298390 20220428111323 665620284Documento6 páginasRipres 10418261078 0230200298390 20220428111323 665620284DiegoAún no hay calificaciones

- DataDocumento2 páginasDataGabrielaAún no hay calificaciones

- Fve8529-Acerias Paz Del RioDocumento1 páginaFve8529-Acerias Paz Del RioEliana SandovalAún no hay calificaciones

- Ad 851Documento1 páginaAd 851felipegnzlz01Aún no hay calificaciones

- DZ8 Cozrcmc23 00004256300124Documento5 páginasDZ8 Cozrcmc23 00004256300124Luiggi DelgadoAún no hay calificaciones

- Factura - 02 2024 20Documento3 páginasFactura - 02 2024 20GastónAún no hay calificaciones

- Wvas Mimundo FT 500010024146978.pdfDocumento2 páginasWvas Mimundo FT 500010024146978.pdfmarilynruthAún no hay calificaciones

- Resolucion de Trab Ii TribDocumento15 páginasResolucion de Trab Ii TribmacizomagalyAún no hay calificaciones

- RF 17127042675 0230171453762 20180323184822 PDFDocumento4 páginasRF 17127042675 0230171453762 20180323184822 PDFEdilberto Pérez ManturanoAún no hay calificaciones

- Diarios y Polizas 2.0Documento9 páginasDiarios y Polizas 2.0Sandy Sanchez SilvanAún no hay calificaciones

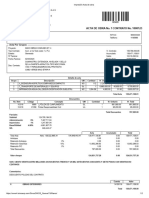

- Comprobante Autorizado Esta Administración Federal No Se Responsabiliza Por Los Datos Ingresados en El Detalle de La OperaciónDocumento1 páginaComprobante Autorizado Esta Administración Federal No Se Responsabiliza Por Los Datos Ingresados en El Detalle de La OperaciónLuis Felipe AntunAún no hay calificaciones

- Sanlccjavap0004 4328Documento1 páginaSanlccjavap0004 4328Mariia VideosAún no hay calificaciones

- Comprobante 1Documento1 páginaComprobante 1Stevan RamomAún no hay calificaciones

- Angel Jose Cobeña Barberan: C.I./RUC: 1350620595Documento2 páginasAngel Jose Cobeña Barberan: C.I./RUC: 1350620595Angel JamigirAún no hay calificaciones

- Rvalores - 20569337781 - 1440020023621 - 20230530124219 - 769854719 - MULTA 6075 - 04 - 2022Documento2 páginasRvalores - 20569337781 - 1440020023621 - 20230530124219 - 769854719 - MULTA 6075 - 04 - 2022invycomerferr.adaraviAún no hay calificaciones

- DataDocumento2 páginasDatabayerqueveronicaAún no hay calificaciones

- Examen ParcialDocumento31 páginasExamen ParcialDarwin FloresAún no hay calificaciones

- MAIOET4ACTA1COC1000123Documento2 páginasMAIOET4ACTA1COC1000123cayto.facturacionAún no hay calificaciones

- Tarea atDocumento56 páginasTarea atAaron FloresAún no hay calificaciones

- Régimen de incorporación fiscal. 2015: Personas físicasDe EverandRégimen de incorporación fiscal. 2015: Personas físicasCalificación: 5 de 5 estrellas5/5 (1)

- La Queja Como Medio para Corregir Actuaciones en Un Procedimiento TributarioDocumento13 páginasLa Queja Como Medio para Corregir Actuaciones en Un Procedimiento TributarioJavier Renato Cueva SalaverryAún no hay calificaciones

- Proceso Integral de La Actividad ComercialDocumento30 páginasProceso Integral de La Actividad ComercialAINOA GARRIDO MARTINEZAún no hay calificaciones

- Tratamiento Contable e Incidencia TributariaDocumento9 páginasTratamiento Contable e Incidencia Tributariacacalon78Aún no hay calificaciones

- Reglamento Ley de Rti 23 04 2021Documento229 páginasReglamento Ley de Rti 23 04 2021lauraAún no hay calificaciones

- Analisis Tenencia Tierra VenezuelaDocumento30 páginasAnalisis Tenencia Tierra VenezuelaJennifer Barrios FernandzAún no hay calificaciones

- Galvan VKDocumento118 páginasGalvan VKleidyAún no hay calificaciones

- Casos Practicos Procedimiento Cobranza CoactivaDocumento3 páginasCasos Practicos Procedimiento Cobranza CoactivaLuis Zea100% (1)

- Legislacion Peruana de Comex 2021Documento36 páginasLegislacion Peruana de Comex 2021Anali DiazAún no hay calificaciones

- 8 Segmentacion Contribuyentes IVADocumento24 páginas8 Segmentacion Contribuyentes IVAborisAún no hay calificaciones

- Funciones Ejecutoria CoactivaDocumento13 páginasFunciones Ejecutoria CoactivaJhoulleysi L. Salazar CrispínAún no hay calificaciones

- 2da Quincena C&E - JulioDocumento80 páginas2da Quincena C&E - JulioKiven Brian Supanta TambraicoAún no hay calificaciones

- Obligaciones Tributarias de Las EmpresasDocumento2 páginasObligaciones Tributarias de Las EmpresasJose MederosAún no hay calificaciones

- DT - Cuaderno de Trabajo 2021 FINAL 202102Documento23 páginasDT - Cuaderno de Trabajo 2021 FINAL 202102Sebastian Hidalgo B.Aún no hay calificaciones

- Elementos TributosDocumento17 páginasElementos TributosCarla Marie PatricioAún no hay calificaciones

- Extractos Consultas Enero - Diciembre 2022Documento438 páginasExtractos Consultas Enero - Diciembre 2022serverdavidAún no hay calificaciones

- Tributación IntroducciónDocumento35 páginasTributación IntroducciónJuan Carlos Calizaya LeigueAún no hay calificaciones

- Resumen Villegas TributarioDocumento117 páginasResumen Villegas TributarioBPAún no hay calificaciones

- Beneficios FiscalesDocumento3 páginasBeneficios FiscalesaljhyAún no hay calificaciones

- Nociones Generales IGV de Luque BustamanteDocumento12 páginasNociones Generales IGV de Luque BustamanteTania GodoyAún no hay calificaciones

- Cumplimiento de Las Obligaciones Formales y Sustantivas de Los Contribuyentes Contenidas en El Código Tributario de El SalvadorDocumento246 páginasCumplimiento de Las Obligaciones Formales y Sustantivas de Los Contribuyentes Contenidas en El Código Tributario de El SalvadorBpa VasquezAún no hay calificaciones

- Actividad 1 Mapa Conceptual Principios Diego MendezDocumento4 páginasActividad 1 Mapa Conceptual Principios Diego Mendezdiego mendeAún no hay calificaciones

- CSJN (1956) - Banco de La Nación C. Municipalidad de San RafaelDocumento20 páginasCSJN (1956) - Banco de La Nación C. Municipalidad de San RafaelAxel SolAún no hay calificaciones

- Revista Modulo XV Administraci+ N TributariaDocumento5 páginasRevista Modulo XV Administraci+ N TributariaEsling SoteloAún no hay calificaciones

- Cuadro Sinoptico Organos RecaudatoriosDocumento2 páginasCuadro Sinoptico Organos RecaudatoriosAlejandra RobAún no hay calificaciones

- Grupo 04Documento30 páginasGrupo 04Tonycito Quino ContrerasAún no hay calificaciones

- Impuestos de GuatemalaDocumento26 páginasImpuestos de GuatemalaAngela NavasAún no hay calificaciones

- Teoria de Economia - Politica Macroeconomica - Prof Antonio ContrerasDocumento35 páginasTeoria de Economia - Politica Macroeconomica - Prof Antonio ContrerasJulio RodríguezAún no hay calificaciones

- Ley No. 84-99, Sobre Reactivación y Fomento de Las ExportacionesDocumento6 páginasLey No. 84-99, Sobre Reactivación y Fomento de Las ExportacionesEscuela Nacional de la JudicaturaAún no hay calificaciones

- Fiscalización Tributaria en Perú - Instituto PacíficoDocumento17 páginasFiscalización Tributaria en Perú - Instituto PacíficoLen iks100% (1)

- Solicitud Preescripcion de Deuda SunatDocumento1 páginaSolicitud Preescripcion de Deuda SunatJAMES CALLE OFICIALAún no hay calificaciones