También podría gustarte

- Contabilidad financiera a largo plazoDe EverandContabilidad financiera a largo plazoCalificación: 3 de 5 estrellas3/5 (2)

- Estados Financieros CoppelDocumento63 páginasEstados Financieros CoppelLIZETHBALDOPEZ60% (10)

- Evidencia 1. Análisis de Desempeño Financiero - Jalv2.Documento22 páginasEvidencia 1. Análisis de Desempeño Financiero - Jalv2.Jose Luna100% (1)

- Contabilidad General: Con base en Normas Internacionales de Información FinancieraDe EverandContabilidad General: Con base en Normas Internacionales de Información FinancieraAún no hay calificaciones

- Ecopetrol - Estados Financieros ConsolidadosDocumento93 páginasEcopetrol - Estados Financieros ConsolidadosMiguel Ángel MactAún no hay calificaciones

- Guía No 13 Propiedad Planta y Equipo, PropiedadDocumento49 páginasGuía No 13 Propiedad Planta y Equipo, Propiedadangie ortizAún no hay calificaciones

- Guía No. 13 Propiedad Planta y Equipo, Propiedades de Inversión IntangiblesDocumento9 páginasGuía No. 13 Propiedad Planta y Equipo, Propiedades de Inversión IntangiblesMary MedinaAún no hay calificaciones

- Guinnan13nPropiedadnplantanynequipo JEISSON DUSSAN 4162fc6698a0826Documento14 páginasGuinnan13nPropiedadnplantanynequipo JEISSON DUSSAN 4162fc6698a0826CAREN JULIETH FIERROAún no hay calificaciones

- Guía 13 Propiedad Planta y EquipoDocumento10 páginasGuía 13 Propiedad Planta y EquipoPALACIOS MORALES SOFIA DAYANNAAún no hay calificaciones

- Guía 13 Propiedad Planta y EquipoDocumento10 páginasGuía 13 Propiedad Planta y EquipoDaniel Enrique Castro RodrigeuzAún no hay calificaciones

- Guía 13 Propiedad Planta y EquipoDocumento10 páginasGuía 13 Propiedad Planta y EquipoMariana HernandezAún no hay calificaciones

- Guía 13 Propiedad Planta y EquipoDocumento10 páginasGuía 13 Propiedad Planta y EquipoCristian GarciaAún no hay calificaciones

- Guía 13 Propiedad Planta y EquipoDocumento10 páginasGuía 13 Propiedad Planta y EquipoCRISTIAN DANIEL JIMENEZ GARZONAún no hay calificaciones

- GFPI-F-135 - C210303022 PPyEDocumento11 páginasGFPI-F-135 - C210303022 PPyELost BunnyAún no hay calificaciones

- Guano1 1Documento9 páginasGuano1 1yuliethsanabria291Aún no hay calificaciones

- Guia N 13 PPPDocumento10 páginasGuia N 13 PPPJuly SalgadoAún no hay calificaciones

- Guia13 RodrigoDocumento21 páginasGuia13 RodrigoRODRIGO ANTONIO TARAZONA VILLAMIZARAún no hay calificaciones

- Guia 13Documento11 páginasGuia 13johan lassoAún no hay calificaciones

- GFPI-F-135 - Guia de DepreciacionDocumento14 páginasGFPI-F-135 - Guia de DepreciacionOscar VelaAún no hay calificaciones

- GUIA 13 Propiedad Planta y Equipo 2022Documento14 páginasGUIA 13 Propiedad Planta y Equipo 2022Camilo GarciaAún no hay calificaciones

- Guia y Taller 13 Propiedad Planta y EquipoDocumento48 páginasGuia y Taller 13 Propiedad Planta y Equipocastrogaleonesteban243Aún no hay calificaciones

- Guia 13 Oscar FINALDocumento22 páginasGuia 13 Oscar FINALoscar m portillo bAún no hay calificaciones

- Guía Propiedad Planta y Equipo Stefani DiazDocumento24 páginasGuía Propiedad Planta y Equipo Stefani DiazStefani DiazAún no hay calificaciones

- GuíaDocumento22 páginasGuíagarcesmaria541Aún no hay calificaciones

- Gfpi-F-135 Guia de Aprendizaje-Estado de PruebaDocumento13 páginasGfpi-F-135 Guia de Aprendizaje-Estado de PruebaJuan Carlos Blanco OrozcoAún no hay calificaciones

- Guía 5 Propiedad Planta y EquipoDocumento11 páginasGuía 5 Propiedad Planta y Equipocristhian mattaAún no hay calificaciones

- GUIA No.5Documento27 páginasGUIA No.5maria de los angeles ramirez machadoAún no hay calificaciones

- Guía 13 Propiedad Planta y EquipoDocumento29 páginasGuía 13 Propiedad Planta y EquipoSamuel EscarragaAún no hay calificaciones

- Guia 15 Propiedad Planta y EquipoDocumento10 páginasGuia 15 Propiedad Planta y EquipoCone100% (1)

- Guia 13 PropiedadesDocumento15 páginasGuia 13 PropiedadesLeidyAún no hay calificaciones

- Guia # 13. Propiedad Planta y EquipoDocumento14 páginasGuia # 13. Propiedad Planta y EquipoHappy World Of Dogs S.A.SAún no hay calificaciones

- Guía 13 Propiedad Planta y EquipoDocumento12 páginasGuía 13 Propiedad Planta y Equiposebastian campoAún no hay calificaciones

- Guía No. 13Documento18 páginasGuía No. 13Kill MeAún no hay calificaciones

- Intangibles Contabilidad ..Documento13 páginasIntangibles Contabilidad ..Edwin LarrotaAún no hay calificaciones

- Guian13n 47651de786d3aeaDocumento23 páginasGuian13n 47651de786d3aeaJuana María Ruiz OlarteAún no hay calificaciones

- GUIA 05 - PPE-IntangiblesDocumento26 páginasGUIA 05 - PPE-IntangiblesOviedo Espinosa Dayane SofiaAún no hay calificaciones

- GUIA No. 13 Propiedad Plana y EquipoDocumento11 páginasGUIA No. 13 Propiedad Plana y EquipoDAVIS SMITHAún no hay calificaciones

- ACFrOgBW42ALSTr85PUMQxRrfaR7oj0MeBqN R7kGhxixSGOha2Xch0Itf5vlv5XrK4y4gY3zmTLvfqzBFl0o80Gy3kDicupcp 5jGPwlhYgRrYnRsv WDe21M2bPiHfMrp3301rNAe5ADaW 6qdDocumento5 páginasACFrOgBW42ALSTr85PUMQxRrfaR7oj0MeBqN R7kGhxixSGOha2Xch0Itf5vlv5XrK4y4gY3zmTLvfqzBFl0o80Gy3kDicupcp 5jGPwlhYgRrYnRsv WDe21M2bPiHfMrp3301rNAe5ADaW 6qdLAURA ESTEFANY DUCON RUEDAAún no hay calificaciones

- Guia No. 9 Propiedad Planta y EquipoDocumento9 páginasGuia No. 9 Propiedad Planta y EquipoValentina Morales MoraAún no hay calificaciones

- Guia 13 3.2 WDocumento6 páginasGuia 13 3.2 WPaula MartínezAún no hay calificaciones

- 30 OCT. Guía PPEDocumento10 páginas30 OCT. Guía PPEDIANA ALEJANDRAAún no hay calificaciones

- REGISTRAR LOS HECHOS ECONÓMICOS - Propiedad Planta y EquipoDocumento8 páginasREGISTRAR LOS HECHOS ECONÓMICOS - Propiedad Planta y EquipoMonica RamosAún no hay calificaciones

- GFPI-F-019 Guia 14. Propiedad, Planta y EquipoDocumento11 páginasGFPI-F-019 Guia 14. Propiedad, Planta y EquipoJuanita DiazAún no hay calificaciones

- 7A GFPI F 135 GA IntangiblesDocumento8 páginas7A GFPI F 135 GA IntangiblesMaria fernanda TrujilloAún no hay calificaciones

- GUIA INVENTARIOS Tec 1 (Reparado)Documento10 páginasGUIA INVENTARIOS Tec 1 (Reparado)ELKIN DANIEL SUAREZ BONILLAAún no hay calificaciones

- GUIA Diseño y Liquidación de NominaDocumento15 páginasGUIA Diseño y Liquidación de NominaLiliana UribeAún no hay calificaciones

- Guía+13+Propiedad+planta+y+equipo LaimpotDocumento12 páginasGuía+13+Propiedad+planta+y+equipo Laimpotjose david lopez bravoAún no hay calificaciones

- Guia 16 Ingresos y Gastos ZULBARANDocumento37 páginasGuia 16 Ingresos y Gastos ZULBARANFabian ZulbaranAún no hay calificaciones

- GUIAn13nDAVIS 926266fdb9c94c1Documento21 páginasGUIAn13nDAVIS 926266fdb9c94c1DAVIS SMITHAún no hay calificaciones

- GFPI-F-019 Guia 14. Propiedad, Planta y EquipoDocumento12 páginasGFPI-F-019 Guia 14. Propiedad, Planta y EquipoSantiago DanielAún no hay calificaciones

- GFPI-F-019 Guia 14. Propiedad, Planta y EquipoDocumento9 páginasGFPI-F-019 Guia 14. Propiedad, Planta y EquipoDayannaRodriguezAún no hay calificaciones

- Guía 30 Análisis FinancieroDocumento8 páginasGuía 30 Análisis FinancieroFernanda ZamudioAún no hay calificaciones

- GUIA 16 Intangibles, Gastos Pagados Por Anticipados, AmortizacionesDocumento25 páginasGUIA 16 Intangibles, Gastos Pagados Por Anticipados, AmortizacionesLeidy Cossio33% (3)

- Guía No 13 Propiedad, Planta y EquipoDocumento21 páginasGuía No 13 Propiedad, Planta y EquipoAdriana Moreno GiraldoAún no hay calificaciones

- GFPInFn135GuiadeAprendnnAPRENDICESn 4365f70dcfdd4adDocumento14 páginasGFPInFn135GuiadeAprendnnAPRENDICESn 4365f70dcfdd4adMarilyn CantilloAún no hay calificaciones

- GFPI-F-135GuiadeAprendizaje PresupuestoDocumento5 páginasGFPI-F-135GuiadeAprendizaje PresupuestoyurleytpsAún no hay calificaciones

- GUIA 16 Intangibles, Gastos Pagados Por Anticipados, AmortizacionesDocumento10 páginasGUIA 16 Intangibles, Gastos Pagados Por Anticipados, AmortizacionesLaura Garcia0% (2)

- Guía 13 Propiedad Planta y EquipoDocumento19 páginasGuía 13 Propiedad Planta y Equiposmle winnerAún no hay calificaciones

- Guia - de - Aprendizaje #14 InventariosDocumento10 páginasGuia - de - Aprendizaje #14 InventariosCarlos Baldiris ContrerasAún no hay calificaciones

- Guía Propiedad Planta y EquipoDocumento12 páginasGuía Propiedad Planta y EquipoCESAR ALBERTO ROJAS PORRASAún no hay calificaciones

- Gfpi-F-019 - Guia - de - Aprendizaje 16 Ingresos y GastosDocumento7 páginasGfpi-F-019 - Guia - de - Aprendizaje 16 Ingresos y GastosBRAYAN ARBEY ACOSTA PINEDAAún no hay calificaciones

- Taller Propiedad Planta y EquipoDocumento7 páginasTaller Propiedad Planta y EquipoStefani DiazAún no hay calificaciones

- Propiedad, planta y equipo.: Registro, valuación y presentación de acuerdo con su uso según las NIIFDe EverandPropiedad, planta y equipo.: Registro, valuación y presentación de acuerdo con su uso según las NIIFCalificación: 3.5 de 5 estrellas3.5/5 (3)

- MinsurDocumento55 páginasMinsurJonathan Nefi Yarin Parillo100% (2)

- Ejercicio AlcachofaDocumento4 páginasEjercicio AlcachofaMilagrosAún no hay calificaciones

- Cuadro SinopticoDocumento2 páginasCuadro SinopticoPaola NavarroAún no hay calificaciones

- Ecuacion ContableDocumento7 páginasEcuacion ContablelilnickyAún no hay calificaciones

- 1.1 Inventarios ContenidosDocumento16 páginas1.1 Inventarios ContenidosJuan SuchiteAún no hay calificaciones

- Estados Financieros Mapfre Seguros Generales 2019 - tcm1124-605292 PDFDocumento115 páginasEstados Financieros Mapfre Seguros Generales 2019 - tcm1124-605292 PDFArmando RojasAún no hay calificaciones

- Planificación Preliminar y EspecíficaDocumento14 páginasPlanificación Preliminar y EspecíficaPaul CardenasAún no hay calificaciones

- Taller ProduccionDocumento5 páginasTaller ProduccionJuan Camilo Fajardo Gallego100% (2)

- Quiz Modelos de Toma de DecisionesDocumento10 páginasQuiz Modelos de Toma de DecisionesMichael Esteban100% (1)

- Estados Financieros de Propósito General para FinalDocumento10 páginasEstados Financieros de Propósito General para Finalcarlos zapataAún no hay calificaciones

- Empresa Efi Mendizabal FinalDocumento121 páginasEmpresa Efi Mendizabal FinalG. Calisaya100% (1)

- Analisis Financiero AlicorpDocumento54 páginasAnalisis Financiero Alicorpluisc1001100% (3)

- Caso Propuesto - Analisis e Interpretacion EeffDocumento5 páginasCaso Propuesto - Analisis e Interpretacion EeffBrenda LiaAún no hay calificaciones

- Modulo 3 - Unidad 7Documento60 páginasModulo 3 - Unidad 7Biwt ZuAún no hay calificaciones

- CERTICAMARADocumento19 páginasCERTICAMARAAna Milena MéndezAún no hay calificaciones

- Balances Generales B.xieDocumento6 páginasBalances Generales B.xieBieChoi XieAún no hay calificaciones

- 2.teoria Completa A, P, PNDocumento7 páginas2.teoria Completa A, P, PNJ Jhimy Copa ComparaAún no hay calificaciones

- Tarea 2 Practica de ContabilidadDocumento10 páginasTarea 2 Practica de ContabilidadWesley MatosAún no hay calificaciones

- UNIDAD 2 Modelos ContablesDocumento10 páginasUNIDAD 2 Modelos ContablesStefania FavierAún no hay calificaciones

- Evaluación 3Documento8 páginasEvaluación 3Mª Pilar Sáez VillalobosAún no hay calificaciones

- Corporacion de Ceramicas Balance General Al 30 de Maro 2019 y 2018Documento13 páginasCorporacion de Ceramicas Balance General Al 30 de Maro 2019 y 2018Yhon ValdiviaAún no hay calificaciones

- Colectivo, D. A. (2011) - Tema 2.Documento18 páginasColectivo, D. A. (2011) - Tema 2.Maira Alejandra Gutierrez ArcilaAún no hay calificaciones

- Capitulo No 3 Contabilidad Financiera IDocumento22 páginasCapitulo No 3 Contabilidad Financiera Irosaelva-12Aún no hay calificaciones

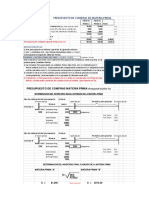

- 4.2.pres - de Compras de Mat - Prima-IMAGENDocumento2 páginas4.2.pres - de Compras de Mat - Prima-IMAGENPuma CuprosoAún no hay calificaciones

- Compra y Venta de Instrumentos Financieros 2 WilfridoDocumento11 páginasCompra y Venta de Instrumentos Financieros 2 WilfridoVicky RojasAún no hay calificaciones

- Depreciacion Tarea 3Documento5 páginasDepreciacion Tarea 3Alexander cuello hernandezAún no hay calificaciones

- Catalogo de Cuentas ActualizadoDocumento4 páginasCatalogo de Cuentas ActualizadoAzucena Valencia MartinezAún no hay calificaciones