También podría gustarte

- Dibujo2-PLANTA SUBTERRANEA - PDF MK 1Documento1 páginaDibujo2-PLANTA SUBTERRANEA - PDF MK 1Mirko Jesús Erazo peñaAún no hay calificaciones

- Vyd 4Documento1 páginaVyd 4Hugo RamirezAún no hay calificaciones

- Corsalud 24-10-2014-Model 2Documento1 páginaCorsalud 24-10-2014-Model 2Andrés HBAún no hay calificaciones

- Plano Paredes A Levantar 7: ESCALA 1/150Documento1 páginaPlano Paredes A Levantar 7: ESCALA 1/150DANIEL RONDOAún no hay calificaciones

- Planta Baja Planta Alta Plano de Techo: Balcon BalconDocumento1 páginaPlanta Baja Planta Alta Plano de Techo: Balcon BalconCarlos Iván GutierrezAún no hay calificaciones

- CasaTresNivelesDocumento1 páginaCasaTresNivelesjorge luis salas pachacutecAún no hay calificaciones

- ESTRUCTURALDocumento1 páginaESTRUCTURALASENETT CARRIZALESAún no hay calificaciones

- ENCUESTA-INTENCION de Voto Comparación AbrilDocumento1 páginaENCUESTA-INTENCION de Voto Comparación AbrilMaria Isabel Ortiz FonnegraAún no hay calificaciones

- Propuesta de CubiertaDocumento1 páginaPropuesta de CubiertaKASANDRA SOLIZ TORRICOAún no hay calificaciones

- Las Notas de La RinconadaDocumento12 páginasLas Notas de La RinconadaNazareth VasquezAún no hay calificaciones

- Plano LoteoDocumento1 páginaPlano LoteoRicardo PachonAún no hay calificaciones

- PlantaDocumento1 páginaPlantasxmxxlAún no hay calificaciones

- Areas en PlantasDocumento1 páginaAreas en PlantasfranzAún no hay calificaciones

- P. General Topograf Lote 3Documento1 páginaP. General Topograf Lote 3Jhon Emilio Alvarez SanchezAún no hay calificaciones

- Flygt Performance - Data Sheet - DP 3045 MT 3 - 234Documento5 páginasFlygt Performance - Data Sheet - DP 3045 MT 3 - 234Enrique YtzaAún no hay calificaciones

- Datos Ejercicio Cálculo PlanillaDocumento1 páginaDatos Ejercicio Cálculo Planillaholguer.yugla4437Aún no hay calificaciones

- Piso 1Documento1 páginaPiso 1Fredy Jose Villarreal YepezAún no hay calificaciones

- Graficos EstadisticosDocumento4 páginasGraficos EstadisticosTatiana SanabriaAún no hay calificaciones

- .Planta Alta - : Dormitorio BañoDocumento1 página.Planta Alta - : Dormitorio Bañogermanoe101Aún no hay calificaciones

- Plano 1Documento1 páginaPlano 1Ivan GuerreroAún no hay calificaciones

- MARCELINO SAN JOSE - dwgPH-Presentación1Documento1 páginaMARCELINO SAN JOSE - dwgPH-Presentación1Yizneider CastroAún no hay calificaciones

- Losa Azotea EntregaDocumento1 páginaLosa Azotea EntregaVanessa NolAún no hay calificaciones

- Plano ArquitectonicoDocumento1 páginaPlano ArquitectonicoTriple PunkAún no hay calificaciones

- Plano de Seguridad A3 - of - Plaza de Armas Huánuco-SE1Documento1 páginaPlano de Seguridad A3 - of - Plaza de Armas Huánuco-SE101-IC-HU-BRIAN POOL PONCE CABRERA100% (1)

- Corte Transversal A-A': G A C F E DDocumento1 páginaCorte Transversal A-A': G A C F E Dfernando peña cervantesAún no hay calificaciones

- PL ARQ CS CUIDADOR-A01 - Rev01Documento1 páginaPL ARQ CS CUIDADOR-A01 - Rev01Israel GuerreroAún no hay calificaciones

- Planos Palacette ModeloDocumento1 páginaPlanos Palacette ModeloKatalina AstorquizaAún no hay calificaciones

- Ilovepdf MergedDocumento10 páginasIlovepdf MergedKatalina AstorquizaAún no hay calificaciones

- Ilovepdf Merged (8) MergedDocumento11 páginasIlovepdf Merged (8) MergedKatalina AstorquizaAún no hay calificaciones

- Fachada y Corte Transversal Clinica-HospitalDocumento1 páginaFachada y Corte Transversal Clinica-HospitalValentín HernándezAún no hay calificaciones

- Casarella Premium 219,5 M San SebastianDocumento1 páginaCasarella Premium 219,5 M San SebastianAin AurAún no hay calificaciones

- Mamposteria Armada (Tipico) : Cimentación Bloque IDocumento1 páginaMamposteria Armada (Tipico) : Cimentación Bloque IJuan Carlos Socualaya CárdenasAún no hay calificaciones

- Inflación Octubre 2023Documento71 páginasInflación Octubre 2023Margaret ColmanAún no hay calificaciones

- Closet de Madera de Pino: FechaDocumento1 páginaCloset de Madera de Pino: FechaOmar José luis Valdés MunguiaAún no hay calificaciones

- DeberSemana12 ChaquingaDocumento30 páginasDeberSemana12 ChaquingaDaniel ChaquingaAún no hay calificaciones

- Edificio de AlojamientoDocumento6 páginasEdificio de AlojamientoHenry Enmanuel Ramirez CustodioAún no hay calificaciones

- Desplande de Muros Planta Alta EntregaDocumento1 páginaDesplande de Muros Planta Alta EntregaVanessa NolAún no hay calificaciones

- Capacitacion OKDocumento1 páginaCapacitacion OKAbsoyoshi Joel Espinoza CondorAún no hay calificaciones

- PE-YANA-13Z01-S-03-K1106-V6 - A - Cárcamos y DuctosDocumento5 páginasPE-YANA-13Z01-S-03-K1106-V6 - A - Cárcamos y Ductosjavier Mansilla GarayarAún no hay calificaciones

- Planimetria 1Documento1 páginaPlanimetria 1Joaquín ValenzuelaAún no hay calificaciones

- Mástil y BipodeDocumento1 páginaMástil y BipodeJimmy JaraAún no hay calificaciones

- ADADADDocumento1 páginaADADADNataly Estefani Zurichaqui MachacaAún no hay calificaciones

- Levantamiento ArquitectonicoDocumento1 páginaLevantamiento ArquitectonicoRemate locuraAún no hay calificaciones

- PL Arq CS Cuidador-A01Documento1 páginaPL Arq CS Cuidador-A01Israel GuerreroAún no hay calificaciones

- CAD - 22180788 Corte-Presentación1Documento1 páginaCAD - 22180788 Corte-Presentación1Juan Esteban Mantilla AvendañoAún no hay calificaciones

- Plano de Proyecto SocialDocumento1 páginaPlano de Proyecto SocialOmar Milton QuentaAún no hay calificaciones

- PLANO-DE-PORCINOS-50-Plano PlantaDocumento1 páginaPLANO-DE-PORCINOS-50-Plano PlantaLourdes Katherin EvaristoAún no hay calificaciones

- 1 Casa ObraDocumento1 página1 Casa ObraMaria Camila MoralesAún no hay calificaciones

- Proyecto CocheraDocumento1 páginaProyecto CocheraCESARAún no hay calificaciones

- 015 ED ES 008 DanielDocumento1 página015 ED ES 008 DanielEudes GonzálezAún no hay calificaciones

- Planta BajaDocumento1 páginaPlanta Bajamaria lucy huaytaAún no hay calificaciones

- Est 3-15Documento1 páginaEst 3-15Laura Fernanda Casas GómezAún no hay calificaciones

- PLANTADocumento1 páginaPLANTAcontactofyfarquitectosAún no hay calificaciones

- PLANO AA04 - MODULO 2 (PLANTA Y TECHOS) - ModeloDocumento1 páginaPLANO AA04 - MODULO 2 (PLANTA Y TECHOS) - ModeloJessby HuamanAún no hay calificaciones

- Plano 2 - Reforzamiento VigasDocumento1 páginaPlano 2 - Reforzamiento VigasFreddy PimboAún no hay calificaciones

- Plano Casa 11x14 1p 3d 3b Verplanos - Com 0033Documento1 páginaPlano Casa 11x14 1p 3d 3b Verplanos - Com 0033Sandra velasco choqueAún no hay calificaciones

- Plantas Viga CoronaDocumento1 páginaPlantas Viga CoronaAlberth VelozaAún no hay calificaciones

- Locales 1Documento1 páginaLocales 1Miguel Angel Gamez AlvarezAún no hay calificaciones

- Arq 02Documento1 páginaArq 02ZabdielAún no hay calificaciones

- Wa0017.Documento3 páginasWa0017.Franco CaraballoAún no hay calificaciones

- Especial # Qué Hacer Con Los Pesos AhoraDocumento5 páginasEspecial # Qué Hacer Con Los Pesos AhoraFranco CaraballoAún no hay calificaciones

- Guía Como Planificar Un MesocicloDocumento16 páginasGuía Como Planificar Un MesocicloFranco CaraballoAún no hay calificaciones

- Semanal 20240308Documento7 páginasSemanal 20240308Franco CaraballoAún no hay calificaciones

- Introducción A Los FyO de MTRDocumento36 páginasIntroducción A Los FyO de MTRFranco CaraballoAún no hay calificaciones

- Para Uso Exclusivo de Invertir en Bolsa S.A.: TX26 TX28 DicpDocumento4 páginasPara Uso Exclusivo de Invertir en Bolsa S.A.: TX26 TX28 DicpFranco CaraballoAún no hay calificaciones

- Semanal 20240411Documento6 páginasSemanal 20240411Franco CaraballoAún no hay calificaciones

- Especial # Luna de Miel y LeliqDocumento7 páginasEspecial # Luna de Miel y LeliqFranco CaraballoAún no hay calificaciones

- 2023-10-27 Anker - Monitor Macro FinancieroDocumento4 páginas2023-10-27 Anker - Monitor Macro FinancieroFranco CaraballoAún no hay calificaciones

- Orden Del Dia Inscripcion Ap SubsidiosDocumento3 páginasOrden Del Dia Inscripcion Ap SubsidiosFranco CaraballoAún no hay calificaciones

- Semanal 20240119Documento6 páginasSemanal 20240119Franco CaraballoAún no hay calificaciones

- ?pampa Energía $PAMP $PAMDocumento4 páginas?pampa Energía $PAMP $PAMFranco CaraballoAún no hay calificaciones

- MIRGORDocumento3 páginasMIRGORFranco CaraballoAún no hay calificaciones

- Semanal 20230505-1Documento6 páginasSemanal 20230505-1Franco CaraballoAún no hay calificaciones

- Una Macro Muy Exigida A Las PASO - PPIDocumento13 páginasUna Macro Muy Exigida A Las PASO - PPIFranco CaraballoAún no hay calificaciones

- Cargo ARGY Aerolineas ARG.Documento13 páginasCargo ARGY Aerolineas ARG.Franco CaraballoAún no hay calificaciones

- Seguimiento Obligaciones Negociables Ars 11 de JulioDocumento11 páginasSeguimiento Obligaciones Negociables Ars 11 de JulioFranco CaraballoAún no hay calificaciones

- 17 de Julio de 2023Documento11 páginas17 de Julio de 2023Franco CaraballoAún no hay calificaciones

- Grupo Financiero Galicia S.A.: CUIT: 30-70496280-7Documento2 páginasGrupo Financiero Galicia S.A.: CUIT: 30-70496280-7Franco CaraballoAún no hay calificaciones

- 2023-05-24 Anker - Informe Especial DolarizacionDocumento7 páginas2023-05-24 Anker - Informe Especial DolarizacionFranco Caraballo100% (13)

- Trading Fusion Concepts: (SMC + Lit)Documento31 páginasTrading Fusion Concepts: (SMC + Lit)Franco CaraballoAún no hay calificaciones

- 02 - MayoDocumento16 páginas02 - MayoFranco CaraballoAún no hay calificaciones

- Ejercicio 2 Erika Lizeth Contreras Lopez 2671952Documento4 páginasEjercicio 2 Erika Lizeth Contreras Lopez 2671952ErikaAún no hay calificaciones

- Bolo 1 - Contabilidad BasicaDocumento32 páginasBolo 1 - Contabilidad BasicaMarisol Quispe Huanaco0% (1)

- Libro de Ejercicios - El Dinero Según YoDocumento49 páginasLibro de Ejercicios - El Dinero Según Yolalo mendez100% (1)

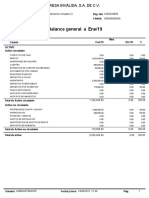

- Balance GeneralDocumento2 páginasBalance GeneralDafne Odette Avila SantiagoAún no hay calificaciones

- Adm Financiera FinalDocumento23 páginasAdm Financiera FinalPedro Muñoz UreñaAún no hay calificaciones

- Estados Financieros y La Inflacion INCOS PANDODocumento8 páginasEstados Financieros y La Inflacion INCOS PANDOJuan CabaAún no hay calificaciones

- Ip Macro (Ipac23)Documento15 páginasIp Macro (Ipac23)Cielo maria Ortega torresAún no hay calificaciones

- Mapa ConceptualDocumento1 páginaMapa ConceptuallauraruaAún no hay calificaciones

- Claudia Ibarra EstradaDocumento1 páginaClaudia Ibarra EstradaKrlos RamosAún no hay calificaciones

- Tarea Ingenieria Economica Erik Funes 201230030047Documento15 páginasTarea Ingenieria Economica Erik Funes 201230030047Erik FunesAún no hay calificaciones

- Curso de Marketing Completo Con PLRDocumento82 páginasCurso de Marketing Completo Con PLRKevin Job ZevallosAún no hay calificaciones

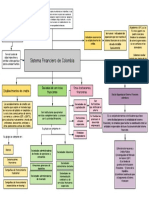

- Estructura Del Sistema Financiero MexicanoDocumento1 páginaEstructura Del Sistema Financiero MexicanoJaqueline QuinteroAún no hay calificaciones

- TP 1 Contabilidad Intermedia 50Documento5 páginasTP 1 Contabilidad Intermedia 50Romina0% (1)

- Comprobantes de EgresoDocumento10 páginasComprobantes de EgresoLauraSilva100% (1)

- Edinson Rodriguez 106002 47Documento12 páginasEdinson Rodriguez 106002 47Yahir RodriguezAún no hay calificaciones

- Diagnóstico Financiero. El Análisis Del Primer VistazoDocumento11 páginasDiagnóstico Financiero. El Análisis Del Primer VistazoLeandro PaceAún no hay calificaciones

- GE - TALLER - SEGUNDO - CORTE - Revisión Del Intento Jhosep Erik LealDocumento12 páginasGE - TALLER - SEGUNDO - CORTE - Revisión Del Intento Jhosep Erik LealJHOSEP ERIK LEAL RIVERAAún no hay calificaciones

- Contabilidad FinancieraDocumento3 páginasContabilidad FinancieraZulma Mariela Calderon HuarangaAún no hay calificaciones

- LAS CRIPTOMONEDAS ChileDocumento2 páginasLAS CRIPTOMONEDAS ChileJairo Mendez MoraAún no hay calificaciones

- Numismática PDFDocumento8 páginasNumismática PDFKaren Fiorela Percca InquillaAún no hay calificaciones

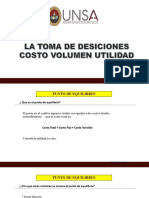

- 18.1 CVU-Punto de EquilibrioDocumento29 páginas18.1 CVU-Punto de EquilibrioMellian Alvarez CalizayaAún no hay calificaciones

- El Balance General - Fri EsanDocumento35 páginasEl Balance General - Fri EsanBetsy MasquezAún no hay calificaciones

- Caso - Enunciado 6Documento4 páginasCaso - Enunciado 6CHRISTIAN MENAAún no hay calificaciones

- Actividad Eje 4Documento6 páginasActividad Eje 4Yelvis ConradoAún no hay calificaciones

- Resúmenes T3Documento12 páginasResúmenes T3Laura PonsAún no hay calificaciones

- S13.s2 - Estrategia de CausalidadDocumento2 páginasS13.s2 - Estrategia de CausalidadMaria F MaytaAún no hay calificaciones

- Ejercicios de Pto de Eq y ApalancamietoDocumento2 páginasEjercicios de Pto de Eq y ApalancamietoKira KiraAún no hay calificaciones

- Problema de Analisis de SituacionDocumento7 páginasProblema de Analisis de SituacionViviana RamirezAún no hay calificaciones

- Tarea 2 - Aplicación Teórica Curvas IS-LMDocumento13 páginasTarea 2 - Aplicación Teórica Curvas IS-LMEstefania Sicouret100% (1)

- El Sistema Financiero ColombianoDocumento5 páginasEl Sistema Financiero ColombianoXimena Paola AndradeAún no hay calificaciones

- LA NEGOCIACIÓN EN 4 PASOS. Cómo negociar en situaciones difíciles, pasando del conflicto al acuerdo en los negocios y en la vida cotidianaDe EverandLA NEGOCIACIÓN EN 4 PASOS. Cómo negociar en situaciones difíciles, pasando del conflicto al acuerdo en los negocios y en la vida cotidianaCalificación: 3.5 de 5 estrellas3.5/5 (6)

- El trading de opciones de una forma sencilla: La guía introductoria al trading de opciones y a las principales estrategias de beneficios.De EverandEl trading de opciones de una forma sencilla: La guía introductoria al trading de opciones y a las principales estrategias de beneficios.Calificación: 5 de 5 estrellas5/5 (1)

- La gran colusión: Libre mercado a la chilenaDe EverandLa gran colusión: Libre mercado a la chilenaCalificación: 5 de 5 estrellas5/5 (2)

- Contabilidad gerencial y presupuestaria, 2a.Edición: Bajo Normas Internacionales de Contabilidad y Normas Internacionales de Información FinancieraDe EverandContabilidad gerencial y presupuestaria, 2a.Edición: Bajo Normas Internacionales de Contabilidad y Normas Internacionales de Información FinancieraCalificación: 4.5 de 5 estrellas4.5/5 (2)

- Marketing gastronómico: La diferencia entre triunfar y fracasarDe EverandMarketing gastronómico: La diferencia entre triunfar y fracasarCalificación: 5 de 5 estrellas5/5 (2)

- Los secretos de la mente millonaria: Cómo dominar el juego interior de la riquezaDe EverandLos secretos de la mente millonaria: Cómo dominar el juego interior de la riquezaCalificación: 4.5 de 5 estrellas4.5/5 (814)

- Scaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoDe EverandScaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoCalificación: 4.5 de 5 estrellas4.5/5 (10)

- Cómo Invertir En El Mercado De Valores Para PrincipiantesDe EverandCómo Invertir En El Mercado De Valores Para PrincipiantesCalificación: 4 de 5 estrellas4/5 (22)

- Sistema de gestión lean para principiantes: Fundamentos del sistema de gestión lean para pequeñas y medianas empresas - con muchos ejemplos prácticosDe EverandSistema de gestión lean para principiantes: Fundamentos del sistema de gestión lean para pequeñas y medianas empresas - con muchos ejemplos prácticosCalificación: 4 de 5 estrellas4/5 (16)

- ¡No gracias... Sólo estoy mirando!: Técnicas Profesionales de venta para convertir visitantes en compradoresDe Everand¡No gracias... Sólo estoy mirando!: Técnicas Profesionales de venta para convertir visitantes en compradoresCalificación: 4.5 de 5 estrellas4.5/5 (12)

- Toma de decisiones en las empresas: Entre el arte y la técnica: Metodologías, modelos y herramientasDe EverandToma de decisiones en las empresas: Entre el arte y la técnica: Metodologías, modelos y herramientasAún no hay calificaciones

- El Capital: Biblioteca de Grandes EscritoresDe EverandEl Capital: Biblioteca de Grandes EscritoresCalificación: 5 de 5 estrellas5/5 (5)

- Inventar el futuro: Postcapitalismo y un mundo sin trabajoDe EverandInventar el futuro: Postcapitalismo y un mundo sin trabajoCalificación: 4.5 de 5 estrellas4.5/5 (4)

- Fundamentos de economía. Ideas fundamentales y talleres de aplicaciónDe EverandFundamentos de economía. Ideas fundamentales y talleres de aplicaciónCalificación: 3.5 de 5 estrellas3.5/5 (18)

- Principios de macroeconomía: Un enfoque de sentido comúnDe EverandPrincipios de macroeconomía: Un enfoque de sentido comúnCalificación: 4.5 de 5 estrellas4.5/5 (3)

- Control interno y sistema de gestión de calidad: Guía para su implantación en empresas públicas y privadas. 3ª ediciónDe EverandControl interno y sistema de gestión de calidad: Guía para su implantación en empresas públicas y privadas. 3ª ediciónCalificación: 4.5 de 5 estrellas4.5/5 (8)

- El análisis DAFO: Los secretos para fortalecer su negocioDe EverandEl análisis DAFO: Los secretos para fortalecer su negocioCalificación: 4 de 5 estrellas4/5 (18)

- Derecho Comercial. Actos de comercio, empresas, comerciantes y empresarios.: (Segunda edición. Ampliada y corregida)De EverandDerecho Comercial. Actos de comercio, empresas, comerciantes y empresarios.: (Segunda edición. Ampliada y corregida)Aún no hay calificaciones

- Cómo entender contabilidad sin ser contadorDe EverandCómo entender contabilidad sin ser contadorCalificación: 4 de 5 estrellas4/5 (17)

- Sistema de Indicadores de GestiónDe EverandSistema de Indicadores de GestiónCalificación: 3.5 de 5 estrellas3.5/5 (9)

- Yo también puedo emprender: ¿Por qué quedarse con la idea si puedes hacerla realidad?De EverandYo también puedo emprender: ¿Por qué quedarse con la idea si puedes hacerla realidad?Calificación: 5 de 5 estrellas5/5 (1)

- La cultura organizacional y su impacto en la gestión empresarial: Un acercamiento a tres compañías peruanasDe EverandLa cultura organizacional y su impacto en la gestión empresarial: Un acercamiento a tres compañías peruanasCalificación: 4.5 de 5 estrellas4.5/5 (6)

- Métodos de compensación basados en competencias: 3ª edición revisada y aumentadaDe EverandMétodos de compensación basados en competencias: 3ª edición revisada y aumentadaAún no hay calificaciones

- Finanzas 1.: Contabilidad, planeación y administración financieraDe EverandFinanzas 1.: Contabilidad, planeación y administración financieraCalificación: 4.5 de 5 estrellas4.5/5 (11)

- UF0475 - Planificación y gestión de la demandaDe EverandUF0475 - Planificación y gestión de la demandaCalificación: 2 de 5 estrellas2/5 (1)

- Comunicación Rentable en Marketing: Seis pasos en la era de las redes socialesDe EverandComunicación Rentable en Marketing: Seis pasos en la era de las redes socialesCalificación: 5 de 5 estrellas5/5 (2)