También podría gustarte

- Protocolo Notarial-Astrid AmadorDocumento108 páginasProtocolo Notarial-Astrid AmadorAlex Andino100% (1)

- Clasificación de Los Registros PúblicosDocumento2 páginasClasificación de Los Registros PúblicosEdwin Jossue CT88% (8)

- Principio de Legalidad TributariaDocumento7 páginasPrincipio de Legalidad TributariaElmer Mariano Xinico LopezAún no hay calificaciones

- Mapa Conceptual DerechoDocumento4 páginasMapa Conceptual DerechoTamez Martínez Ian EduardoAún no hay calificaciones

- A1 Mapa Conceptual - VZZ HDZ Perla AzucenaDocumento2 páginasA1 Mapa Conceptual - VZZ HDZ Perla AzucenaPerla VazquezAún no hay calificaciones

- Estructura ConstituciónDocumento1 páginaEstructura ConstituciónandreatorreslegalAún no hay calificaciones

- ACTIVIDADESDocumento2 páginasACTIVIDADESFernanda Miranda JavierAún no hay calificaciones

- Modulo I Unidad IIDocumento16 páginasModulo I Unidad IIDiana CardozoAún no hay calificaciones

- Matriz Legal 2018Documento276 páginasMatriz Legal 2018MARIA CAMILA RONDON OYUELAAún no hay calificaciones

- Sesión 2 Régimen Penal TributarioDocumento15 páginasSesión 2 Régimen Penal TributarioMaycol Alayo RuizAún no hay calificaciones

- Modalidades de Control ConstitucionalDocumento5 páginasModalidades de Control ConstitucionalAlejandro Cubero FloresAún no hay calificaciones

- Fuentes Del Derecho AdministrativoDocumento1 páginaFuentes Del Derecho Administrativomaryuris.emediaAún no hay calificaciones

- Mapa Mental FiscalDocumento1 páginaMapa Mental FiscalEduardo MorenoAún no hay calificaciones

- Mapa Conceptual Plantilla 05Documento1 páginaMapa Conceptual Plantilla 05MIGUELAún no hay calificaciones

- Tareas Completas de Derecho Procesal CivilDocumento14 páginasTareas Completas de Derecho Procesal CivilFredi EstradaAún no hay calificaciones

- Act1 MLSDocumento5 páginasAct1 MLSMari LaraAún no hay calificaciones

- Unidad 3 Concepto de ConstituciónDocumento1 páginaUnidad 3 Concepto de Constituciónlexvmmg91Aún no hay calificaciones

- Tópicos de Derecho Tributario: Profesores Del Curso Código Tributario-Título Preliminar Sesión 2Documento52 páginasTópicos de Derecho Tributario: Profesores Del Curso Código Tributario-Título Preliminar Sesión 2Alessandra CabralAún no hay calificaciones

- Actividad N°3-4-Derecho-Grupo CDocumento8 páginasActividad N°3-4-Derecho-Grupo CGenith Gonzales SAún no hay calificaciones

- Mapa Conceptual Tema 2Documento1 páginaMapa Conceptual Tema 2Jessica SanchezAún no hay calificaciones

- Fuentes Del Derecho TributarioDocumento11 páginasFuentes Del Derecho TributarioElmer Mariano Xinico LopezAún no hay calificaciones

- Fuentes de Dercho: Dr. Roberto Palacios BranDocumento31 páginasFuentes de Dercho: Dr. Roberto Palacios BranSebastian BecerraAún no hay calificaciones

- Gestion Contable Tributos IiDocumento1 páginaGestion Contable Tributos IiDieGo LoayzaAún no hay calificaciones

- Normas Del Título Preliminar Código TributarioDocumento1 páginaNormas Del Título Preliminar Código TributarioRuby CAAún no hay calificaciones

- Tema 6Documento19 páginasTema 6Raquel MartínezAún no hay calificaciones

- Actividad I DerechoDocumento7 páginasActividad I DerechoKaren ZamarronAún no hay calificaciones

- Segunda Sesión - Lpag - PrincipiosDocumento23 páginasSegunda Sesión - Lpag - PrincipiosGabriela OlayaAún no hay calificaciones

- Mapa Conceptual - Derecho ConstitucionalDocumento1 páginaMapa Conceptual - Derecho ConstitucionalMena Hernández MarycarmenAún no hay calificaciones

- OrganizadorDocumento2 páginasOrganizadoranderson joaoAún no hay calificaciones

- S02.s1 MaterialDocumento21 páginasS02.s1 MaterialjessicaAún no hay calificaciones

- Tipología de Las Normas ConstitucionalesDocumento7 páginasTipología de Las Normas Constitucionalesyeison jimenezAún no hay calificaciones

- Constitucion PoliticaDocumento1 páginaConstitucion PoliticaAdriana Morquencho T.Aún no hay calificaciones

- Fuentes Del Derecho Administrativo MapaDocumento1 páginaFuentes Del Derecho Administrativo MapaDeysi Terreros EspAún no hay calificaciones

- Semana 1 Jerarquía LegalDocumento2 páginasSemana 1 Jerarquía LegalRoberto VilchesAún no hay calificaciones

- Derecho PúblicoDocumento1 páginaDerecho Públicorainbowdash dashAún no hay calificaciones

- Conceptos de ArticulosDocumento2 páginasConceptos de ArticulosFernando MuñozAún no hay calificaciones

- Clasificación de Las Fuentes Del Derecho TributarioDocumento2 páginasClasificación de Las Fuentes Del Derecho TributarioYorman Moreno100% (3)

- Actuvidad 4 y 5Documento19 páginasActuvidad 4 y 5Francy MolinaAún no hay calificaciones

- Derecho TributarioDocumento71 páginasDerecho TributarioRebecuaaaAún no hay calificaciones

- CA157 Sesión 2 Código Tributarios Título Preliminar 2023 2Documento55 páginasCA157 Sesión 2 Código Tributarios Título Preliminar 2023 2Josemaria AchuyAún no hay calificaciones

- Organo Legislativo y EjecutivoDocumento4 páginasOrgano Legislativo y EjecutivoArlethe Cesilia CondeAún no hay calificaciones

- Mapa CONCEPTUAL DE LA FUENTES AL DERECHO EcuadorDocumento1 páginaMapa CONCEPTUAL DE LA FUENTES AL DERECHO EcuadorxxlosfotoxxAún no hay calificaciones

- Sesiòn 6 Principios Del ProcedimientoDocumento37 páginasSesiòn 6 Principios Del ProcedimientoDarwen Stiven Cardenas AccilioAún no hay calificaciones

- Mapa Conceptual Fuentes Del DerechoDocumento2 páginasMapa Conceptual Fuentes Del Derechodavidd satAún no hay calificaciones

- Pregunta 1Documento1 páginaPregunta 145 Damaris Azucena Xicay VasquezAún no hay calificaciones

- Presentación 3 - Fuentes Derecho TributarioDocumento18 páginasPresentación 3 - Fuentes Derecho TributarioAndrea LaferreAún no hay calificaciones

- PDF 20230220 091706 0000Documento1 páginaPDF 20230220 091706 0000Daiker RomeroAún no hay calificaciones

- Infografia W1Documento1 páginaInfografia W1Daniel Aguilar100% (4)

- Termino o Concepto de ConstituciónDocumento11 páginasTermino o Concepto de ConstituciónjoseAún no hay calificaciones

- S5a8 Fundamentos de DerechoDocumento2 páginasS5a8 Fundamentos de DerechoJoana ManjarrezAún no hay calificaciones

- Alamgallegos MarcojuridicoDocumento1 páginaAlamgallegos MarcojuridicoAlam Efrén Gallegos LópezAún no hay calificaciones

- El Sistema Jurìdico en El PerùDocumento28 páginasEl Sistema Jurìdico en El PerùPilar RDAún no hay calificaciones

- MAPA MEDUSA. Derecho FiscalDocumento2 páginasMAPA MEDUSA. Derecho FiscalKatie McGranth De DanversAún no hay calificaciones

- El Derecho Objetivo Hace Referencia A Las LeyesDocumento4 páginasEl Derecho Objetivo Hace Referencia A Las LeyesJUAN ANTONIO RAMIREZ AHUMADAAún no hay calificaciones

- Jerarquia de Las Leyes Curso Hidroelectricas GuatemalaDocumento12 páginasJerarquia de Las Leyes Curso Hidroelectricas GuatemalaLuis Osmundo Torres SamAún no hay calificaciones

- Mapas ConceptualesDocumento3 páginasMapas ConceptualesYan AriasAún no hay calificaciones

- Mapa Mental Introducción Al DerechoDocumento6 páginasMapa Mental Introducción Al DerechoLord DavelAún no hay calificaciones

- Mapa Mental - Constitución de Guatemala - AJGC - Proce. LegalesDocumento1 páginaMapa Mental - Constitución de Guatemala - AJGC - Proce. LegalesASTRID JULISSA GONZALEZ CASTROAún no hay calificaciones

- Infografia Genesis Bonilla Derecho AdministrativoDocumento1 páginaInfografia Genesis Bonilla Derecho Administrativogenesis bonillaAún no hay calificaciones

- Mapa Conceptual - Derecho FiscalDocumento2 páginasMapa Conceptual - Derecho FiscalSofía DelgadoAún no hay calificaciones

- ACTIVIDAD - Titulo PreliminarDocumento1 páginaACTIVIDAD - Titulo PreliminarWilly Edgar Ticona ChuraAún no hay calificaciones

- Principio de reserva de ley en materia tributaria: análisis normativo y jurisprudencialDe EverandPrincipio de reserva de ley en materia tributaria: análisis normativo y jurisprudencialAún no hay calificaciones

- Sociología Jurídica I UnidadDocumento9 páginasSociología Jurídica I UnidadOlga BarriosAún no hay calificaciones

- Compra Venta CON SERVIDUMBRE DE PASODocumento2 páginasCompra Venta CON SERVIDUMBRE DE PASOOlga BarriosAún no hay calificaciones

- 2do. Laboratorio Ejecución ExtrajudicialDocumento1 página2do. Laboratorio Ejecución ExtrajudicialOlga BarriosAún no hay calificaciones

- Resumen Fallo Fermín Ramírez vs. GuatemalaDocumento9 páginasResumen Fallo Fermín Ramírez vs. GuatemalaXimena XimenaAún no hay calificaciones

- 1er. Laboratorio, Juan Pérez y TitimanDocumento2 páginas1er. Laboratorio, Juan Pérez y TitimanOlga BarriosAún no hay calificaciones

- Comodato VillagranDocumento3 páginasComodato VillagranOlga BarriosAún no hay calificaciones

- Carta Total de PagoDocumento2 páginasCarta Total de PagoOlga BarriosAún no hay calificaciones

- Determinación TributariaDocumento11 páginasDeterminación TributariaOlga BarriosAún no hay calificaciones

- 201Documento3 páginas201Keith GordonAún no hay calificaciones

- Contrato de Donaciòn Entre VivosDocumento2 páginasContrato de Donaciòn Entre VivosOlga BarriosAún no hay calificaciones

- Aviso Al Dicabi (Compraventa)Documento1 páginaAviso Al Dicabi (Compraventa)Olga BarriosAún no hay calificaciones

- Ilícitos TributariosDocumento9 páginasIlícitos TributariosOlga BarriosAún no hay calificaciones

- Aviso A La Municipalidad (Compraventa)Documento1 páginaAviso A La Municipalidad (Compraventa)Olga BarriosAún no hay calificaciones

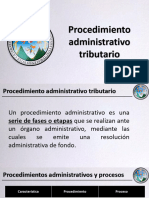

- Procedimiento Administrativo TributarioDocumento22 páginasProcedimiento Administrativo TributarioOlga BarriosAún no hay calificaciones

- Objeto Dereho TributarioDocumento16 páginasObjeto Dereho TributarioalfredoAún no hay calificaciones

- Principios Generales Del Derecho NOtarialDocumento4 páginasPrincipios Generales Del Derecho NOtarialOlga BarriosAún no hay calificaciones

- Características Del Derecho TributarioDocumento8 páginasCaracterísticas Del Derecho TributarioOlga BarriosAún no hay calificaciones

- Sentencia 1638-2004 Corte de ConstitucionalidadDocumento3 páginasSentencia 1638-2004 Corte de ConstitucionalidadOlga BarriosAún no hay calificaciones

- Nociones InicialesDocumento16 páginasNociones InicialesOlga BarriosAún no hay calificaciones

- Fuentes Del Derecho TributarioDocumento11 páginasFuentes Del Derecho TributarioalfredoAún no hay calificaciones

- Tributario Primer Parcial, Diapositivas CompletasDocumento114 páginasTributario Primer Parcial, Diapositivas CompletasOlga BarriosAún no hay calificaciones

- Sentencia 3033-2016 Corte de ConstitucionalidadDocumento10 páginasSentencia 3033-2016 Corte de ConstitucionalidadOlga BarriosAún no hay calificaciones

- Sentencia 384-2017 Corte de ConstitucionalidadDocumento12 páginasSentencia 384-2017 Corte de ConstitucionalidadOlga BarriosAún no hay calificaciones

- Sentencia 1175-96 Corte de ConstitucionalidadDocumento6 páginasSentencia 1175-96 Corte de ConstitucionalidadOlga BarriosAún no hay calificaciones

- LABORATORIO USAC MetodosDocumento3 páginasLABORATORIO USAC MetodosOlga BarriosAún no hay calificaciones

- Cuestionario AgrarioDocumento6 páginasCuestionario AgrarioGhostAún no hay calificaciones

- Registro de Mercado de Valores y MercanciasDocumento17 páginasRegistro de Mercado de Valores y MercanciasOlga BarriosAún no hay calificaciones

- Segundo ParcialDocumento36 páginasSegundo ParcialErick RuanoAún no hay calificaciones

- Contestacion Claudia San MainDocumento6 páginasContestacion Claudia San MainRonaldo CurtoAún no hay calificaciones

- MAPADocumento2 páginasMAPASeimy QuijanoAún no hay calificaciones

- Datos Estadísticos - MVM ACTUALIZADO 1 de Enero Al 30 de Abril 2020Documento13 páginasDatos Estadísticos - MVM ACTUALIZADO 1 de Enero Al 30 de Abril 2020IvaniaAún no hay calificaciones

- Contrato de Compra Venta Rafael FloresDocumento2 páginasContrato de Compra Venta Rafael FloresKelly Carbajal CondoriAún no hay calificaciones

- Nulidad de MatrimonioDocumento4 páginasNulidad de MatrimonioArielAún no hay calificaciones

- Fideicomiso Modelo - Convenio - de - Extinci - NDocumento5 páginasFideicomiso Modelo - Convenio - de - Extinci - NFernando FreireAún no hay calificaciones

- Requerimiento Materiales de DifusiónDocumento4 páginasRequerimiento Materiales de DifusiónJamil Javier Al'len RodriguezAún no hay calificaciones

- Contrato de Locacion y Conduccion de Local ComercialDocumento2 páginasContrato de Locacion y Conduccion de Local ComercialSulay Altinait0% (1)

- Resolución 06 - 3er J.P.L ArequipaDocumento1 páginaResolución 06 - 3er J.P.L ArequipaRogger CheccoriAún no hay calificaciones

- Guía Análisis SentenciasDocumento3 páginasGuía Análisis SentenciasFredy Alejandro SilvaAún no hay calificaciones

- Hernan Arturo Verdugo Acha: Copia Autorizada Conservador de Bienes Raíces de AricaDocumento10 páginasHernan Arturo Verdugo Acha: Copia Autorizada Conservador de Bienes Raíces de AricaCristinaFigueroaAún no hay calificaciones

- 04 8751Documento109 páginas04 8751marie1918Aún no hay calificaciones

- Solicitud Terminacion Contrato - INSPIRA COLOMBIADocumento3 páginasSolicitud Terminacion Contrato - INSPIRA COLOMBIAMiguelAún no hay calificaciones

- Firma Personal Vianney MartinezDocumento2 páginasFirma Personal Vianney MartinezLennys NuñezAún no hay calificaciones

- Nociones Basicas de DerechosDocumento20 páginasNociones Basicas de DerechosANDRES SUAREZAún no hay calificaciones

- 13 DISPOSICICON DE BIENES DE MENOR MARIA TRINIDAD GOMEZ ALVAREZ CorregidoDocumento4 páginas13 DISPOSICICON DE BIENES DE MENOR MARIA TRINIDAD GOMEZ ALVAREZ CorregidoDavid Betuel HuamaníAún no hay calificaciones

- Pase de Abordar 060051597604Documento1 páginaPase de Abordar 060051597604Sergio montesAún no hay calificaciones

- Análisis de La Ética SocialDocumento8 páginasAnálisis de La Ética SocialAdelfio PFAún no hay calificaciones

- NUEVO CONSORCIO - Modelo A SeguirDocumento8 páginasNUEVO CONSORCIO - Modelo A SeguirValentina StolkAún no hay calificaciones

- Juicio A Esteban Alvarado: Proponen Crear Una Comisión de Seguimiento en DiputadosDocumento4 páginasJuicio A Esteban Alvarado: Proponen Crear Una Comisión de Seguimiento en DiputadosAire de Santa FeAún no hay calificaciones

- Nulidad Del Acto Administrativo - Nicolás Gutarra - Artículo - PARA COMPARTIRDocumento8 páginasNulidad Del Acto Administrativo - Nicolás Gutarra - Artículo - PARA COMPARTIRMarvin DanielAún no hay calificaciones

- Reglamento para Local y AlbercaDocumento4 páginasReglamento para Local y AlbercaLilian GonzalezAún no hay calificaciones

- Protocolo de Actuacion Inter Institucional PNP-MPDocumento124 páginasProtocolo de Actuacion Inter Institucional PNP-MP09 - MEGO VILLOGAS ERWINAún no hay calificaciones

- Minuta de Contrato para Primera Solicitud 2020Documento11 páginasMinuta de Contrato para Primera Solicitud 2020Marco Sosa100% (1)

- Recopilación de JurisprudenciasDocumento33 páginasRecopilación de JurisprudenciasUuvv PaolaAún no hay calificaciones

- 03 TDR Maestro ObraDocumento2 páginas03 TDR Maestro ObraJean Ampuero CervantesAún no hay calificaciones

- Modelo de Plan de IntervenciónDocumento45 páginasModelo de Plan de IntervenciónP3 SZ LOJAAún no hay calificaciones

- Licnciatura AprobadaDocumento240 páginasLicnciatura Aprobadaelizabeth cuevas aguayoAún no hay calificaciones

- Integ Parcelas MUN LIBERTADORDocumento55 páginasInteg Parcelas MUN LIBERTADORMARIANELA RODRIGUEZAún no hay calificaciones