También podría gustarte

- Resumen de Financial Intelligence de Karen Berman y Joe KnightDe EverandResumen de Financial Intelligence de Karen Berman y Joe KnightCalificación: 3 de 5 estrellas3/5 (1)

- Definicion Cuentas ContabilidadDocumento9 páginasDefinicion Cuentas ContabilidadKevin Gamas100% (1)

- El Inventario y Sus CuentasDocumento10 páginasEl Inventario y Sus CuentasConejito Viyito VasquezAún no hay calificaciones

- Definición de Cuentas ContablesDocumento6 páginasDefinición de Cuentas ContablesCarlos VelásquezAún no hay calificaciones

- Cuentas de Activo CorrienteDocumento7 páginasCuentas de Activo CorrienteQuintana Katia100% (1)

- Cuentas PrimordialesDocumento2 páginasCuentas PrimordialesEnrique CastroAún no hay calificaciones

- Contabilidad 5to.Documento15 páginasContabilidad 5to.Moni MoyanoAún no hay calificaciones

- Cuentas Contables ResumenDocumento3 páginasCuentas Contables ResumenValeria ValarezoAún no hay calificaciones

- Cuadernillo Tea 2do 2021Documento24 páginasCuadernillo Tea 2do 2021Maxx ImpresionesAún no hay calificaciones

- Cuentas de ContabilidadDocumento19 páginasCuentas de Contabilidadchecha1650Aún no hay calificaciones

- Cuentas, VPPP, V'PM, Leyenda, Partida DobleDocumento4 páginasCuentas, VPPP, V'PM, Leyenda, Partida DobleMond DaeyungAún no hay calificaciones

- 1 Cuentas de Activo y PasivoDocumento2 páginas1 Cuentas de Activo y PasivoFernando ChunAún no hay calificaciones

- Cuentas Del Activo y PasivoDocumento4 páginasCuentas Del Activo y PasivoJorge Estuardo Alvarado CastilloAún no hay calificaciones

- Actividad N 1 Conta Gubernamental TardeDocumento7 páginasActividad N 1 Conta Gubernamental TardeJose carlos GarciaAún no hay calificaciones

- ACTIVIDAD 1 Contabilid IIDocumento7 páginasACTIVIDAD 1 Contabilid IIcocabalderramaAún no hay calificaciones

- Ing - Ec .Prob .2013Documento56 páginasIng - Ec .Prob .2013Alex MartinezAún no hay calificaciones

- Resumen de CuentasDocumento3 páginasResumen de CuentasFátima SolórzanoAún no hay calificaciones

- Cuentas TerminologíaDocumento4 páginasCuentas TerminologíaAgustina AgustinaAún no hay calificaciones

- Clasificacion de Cuentas Activo y PasivoDocumento15 páginasClasificacion de Cuentas Activo y Pasivohelen matias40% (5)

- 50 Cuentas ContablesDocumento5 páginas50 Cuentas ContablesLorenz Alvarado67% (3)

- Clasificación de Cuentas ContablesDocumento6 páginasClasificación de Cuentas ContablesManuel GarcíaAún no hay calificaciones

- Concepto de Las Cuentas EmpresasDocumento7 páginasConcepto de Las Cuentas EmpresaszeusnictechAún no hay calificaciones

- Clasificacion de Cuentas Activo y Pasivo 3ro BasicoDocumento17 páginasClasificacion de Cuentas Activo y Pasivo 3ro BasicoDilma Gomez100% (3)

- Descripción de Las Principales Cuentas o Elementos Del Activo, Pasivo y Patrimonio Neto.Documento8 páginasDescripción de Las Principales Cuentas o Elementos Del Activo, Pasivo y Patrimonio Neto.Ricardo Adolfo Segovia AlfaroAún no hay calificaciones

- Cuentas Que Se Emplean en Una Entidad ComercialDocumento26 páginasCuentas Que Se Emplean en Una Entidad ComercialjosselynetrinidadjimenezAún no hay calificaciones

- Cuent AsDocumento9 páginasCuent Asjuan CarlosAún no hay calificaciones

- TERMINOLOGIADocumento5 páginasTERMINOLOGIAFernandez Eche YaquelinAún no hay calificaciones

- Cuentas ContablesDocumento9 páginasCuentas ContablesmargieAún no hay calificaciones

- 100 Cuentas ContablesDocumento9 páginas100 Cuentas ContablesDaniel Cabrera67% (15)

- Contabilidad para No FinancierosDocumento4 páginasContabilidad para No FinancierosCarolina Guadalupe Mijangos ArceoAún no hay calificaciones

- CONTABILIDADDocumento18 páginasCONTABILIDADEmilio TamayoAún no hay calificaciones

- Contabilidad Nat. CuentasDocumento5 páginasContabilidad Nat. CuentasElssy SantosAún no hay calificaciones

- Cuentas de Pasivo IlustradasDocumento13 páginasCuentas de Pasivo IlustradasEddyAlvarezAún no hay calificaciones

- Conceptos de Contabilidad ActualizadoDocumento15 páginasConceptos de Contabilidad ActualizadoalondraAún no hay calificaciones

- Cuentas ContablesDocumento10 páginasCuentas Contablesfatimamonzerrat.calvilloAún no hay calificaciones

- Denominación y MovimientoDocumento5 páginasDenominación y MovimientoGIS 12Aún no hay calificaciones

- NOMENCLATURADocumento2 páginasNOMENCLATURADany Estuardo PAún no hay calificaciones

- Cuentas y ClasificaciónDocumento16 páginasCuentas y ClasificaciónMiguel Angel Cantillo AtencioAún no hay calificaciones

- Listado de CuentasDocumento10 páginasListado de CuentasJaffrend José Guido ZamoraAún no hay calificaciones

- Clasificacion Cuentas (Contabilidad)Documento4 páginasClasificacion Cuentas (Contabilidad)FranciscoAún no hay calificaciones

- 100 Cuentas ActivosDocumento17 páginas100 Cuentas ActivosLuisito MoralesAún no hay calificaciones

- Clasificación y Movimientos de Las Cuentas ContablesDocumento8 páginasClasificación y Movimientos de Las Cuentas ContablesUnnamed_UserAún no hay calificaciones

- Angrisani Capitulo 3 ResumenDocumento3 páginasAngrisani Capitulo 3 ResumenFacundo BarisanoAún no hay calificaciones

- Significado de Cuentas de ContabilidadDocumento8 páginasSignificado de Cuentas de ContabilidadCarlos PerezAún no hay calificaciones

- Cuentas PatrimonialesDocumento2 páginasCuentas PatrimonialesSoledad VergaraAún no hay calificaciones

- 20 Cuentas de Activo y 15 de PasivoDocumento20 páginas20 Cuentas de Activo y 15 de PasivoRaul Cruz40% (5)

- Principales Cuentas Del Activo, Pasivo y Capital IDocumento9 páginasPrincipales Cuentas Del Activo, Pasivo y Capital Ileidys100% (1)

- 2.1 - 2.2 - 2.3 - CUENTAS CONTABLES - DefininiciónDocumento3 páginas2.1 - 2.2 - 2.3 - CUENTAS CONTABLES - DefininiciónBlanca ReyesAún no hay calificaciones

- Clasificación y Uso de Cuentas de BalanceDocumento6 páginasClasificación y Uso de Cuentas de BalanceMauricio Guapo SànchezAún no hay calificaciones

- Glosario de CuentasDocumento5 páginasGlosario de CuentasKristyna SantiagoAún no hay calificaciones

- BACH Cuentas ContabilidadDocumento6 páginasBACH Cuentas ContabilidadWalter YatAún no hay calificaciones

- Resumen Cuentas y PatrimoniosDocumento3 páginasResumen Cuentas y PatrimoniosmilagrosAún no hay calificaciones

- Cuentas NocturnaDocumento4 páginasCuentas NocturnaAlvaro ChirizAún no hay calificaciones

- Activo y PasivoDocumento9 páginasActivo y Pasivobeto3eroAún no hay calificaciones

- Activo, Pasivo y Tipos de CapitalDocumento16 páginasActivo, Pasivo y Tipos de CapitalPatriciaAgustindeMendozaAún no hay calificaciones

- Manual de CuentasDocumento8 páginasManual de CuentasYeralin J. Acuña AbalosAún no hay calificaciones

- Guía de Estudio 4-1Documento3 páginasGuía de Estudio 4-1Jaquelin Mendez RiveraAún no hay calificaciones

- UF1822 - Gestión contable, fiscal y laboral en pequeños negocios o microempresasDe EverandUF1822 - Gestión contable, fiscal y laboral en pequeños negocios o microempresasAún no hay calificaciones

- Capacitación fiscal para ejecutivos no fiscalistasDe EverandCapacitación fiscal para ejecutivos no fiscalistasAún no hay calificaciones

- WiZink - Contratar DepósitosDocumento9 páginasWiZink - Contratar DepósitosAlex Hurtado EspinolaAún no hay calificaciones

- Finanas InternacionalesDocumento5 páginasFinanas InternacionalesJulissa De Los SantosAún no hay calificaciones

- EJERCICIOSDocumento21 páginasEJERCICIOSNini Eloina Diaz EspinosaAún no hay calificaciones

- Medios de Pago Dinero Electronico o DigitalDocumento7 páginasMedios de Pago Dinero Electronico o DigitalDavid QuirozAún no hay calificaciones

- Trabajo Integral: DerechoDocumento3 páginasTrabajo Integral: DerechoAle SamaraAún no hay calificaciones

- Guia Didactica C-E-P Ciclo 5Documento18 páginasGuia Didactica C-E-P Ciclo 5Camila valiente villalbaAún no hay calificaciones

- Documentos Contables Internos: El Logo de La CompañíaDocumento9 páginasDocumentos Contables Internos: El Logo de La CompañíaYaraldy OrozcoAún no hay calificaciones

- Práctica No 2 - ContabilidadDocumento3 páginasPráctica No 2 - ContabilidadLuis Sullca CatacoraAún no hay calificaciones

- A D O R: CertificadoDocumento1 páginaA D O R: CertificadoAriadna SorianoAún no hay calificaciones

- 3L/wD+ q1Qq11QDocumento2 páginas3L/wD+ q1Qq11QMaría Fernanda Ulloa AznaránAún no hay calificaciones

- Guía de Examen Parte 2Documento3 páginasGuía de Examen Parte 2Andrea CarlinAún no hay calificaciones

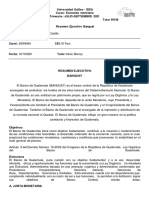

- Tarea Resumen Ejecutivo Funcionamiento Del Banguat - 20004094 - Kevin - Soto - Economia - MoneetariaDocumento2 páginasTarea Resumen Ejecutivo Funcionamiento Del Banguat - 20004094 - Kevin - Soto - Economia - MoneetariaKevin SotoAún no hay calificaciones

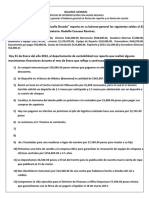

- Manual de Conciliaciones Bancarias y EjerciciosDocumento17 páginasManual de Conciliaciones Bancarias y EjerciciosANGIE GRATEROLAún no hay calificaciones

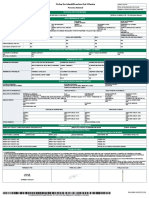

- Ficha Persona NaturalDocumento1 páginaFicha Persona NaturalLeyban MilanoAún no hay calificaciones

- Campos de Accion de FinanzasDocumento5 páginasCampos de Accion de FinanzasRODRIGUEZ MARICELA CLEMENTEAún no hay calificaciones

- Preguntas y Respuestas Relacionadas A La Bancarización de La EconomíaDocumento3 páginasPreguntas y Respuestas Relacionadas A La Bancarización de La EconomíaZaira Yanira Santana RamirezAún no hay calificaciones

- Intermediarios Financieros en GuatemalaDocumento7 páginasIntermediarios Financieros en GuatemalaGrekcarolaAún no hay calificaciones

- (Template) 1-EL SUEÑO DORADO - Ejercicio de BGDocumento2 páginas(Template) 1-EL SUEÑO DORADO - Ejercicio de BGNayeli Serna hinojoAún no hay calificaciones

- RESUMEN GESTION BANCARIA FINAL Parte 1Documento11 páginasRESUMEN GESTION BANCARIA FINAL Parte 1Cielo BitarAún no hay calificaciones

- Plantillas WORDDocumento11 páginasPlantillas WORDYuner VidalAún no hay calificaciones

- Formulario Administracioon FinancieraDocumento2 páginasFormulario Administracioon FinancieranicoleAún no hay calificaciones

- Ejercicios Capitalizacion FinancieraDocumento3 páginasEjercicios Capitalizacion FinancieraPedro OntiverosAún no hay calificaciones

- 6 Banco Central de Reservas Del PerúDocumento4 páginas6 Banco Central de Reservas Del PerúLuana Clavijo EstradaAún no hay calificaciones

- Taller #1 - CuestionarioDocumento6 páginasTaller #1 - CuestionarioYina PatronAún no hay calificaciones

- Fundamentos de AdministraciónDocumento10 páginasFundamentos de AdministraciónDiego Fernandez ContresasAún no hay calificaciones

- Balance de SituaciónDocumento2 páginasBalance de SituaciónXenait CarrilloAún no hay calificaciones

- Las Instituciones FinancierasDocumento9 páginasLas Instituciones FinancierasYharcarol GonzalezAún no hay calificaciones

- Tarea 4 de Economia AplicadaDocumento4 páginasTarea 4 de Economia AplicadaWagnerEspinalReinosoAún no hay calificaciones

- Tema S8Documento3 páginasTema S8CristhianAún no hay calificaciones

- 5.7 Taller Teorema Fundamenta Matematica FinancieraDocumento8 páginas5.7 Taller Teorema Fundamenta Matematica Financieraolireida guerrero ruzAún no hay calificaciones