También podría gustarte

- Plan alimentación Cidesa I baja calorías 4 comidasDocumento4 páginasPlan alimentación Cidesa I baja calorías 4 comidasmaritatucu100% (1)

- NTP 201.057Documento20 páginasNTP 201.057Lorena Rafael75% (4)

- 2016 Honduras Shrimp Talk Darryl Jory-15Documento95 páginas2016 Honduras Shrimp Talk Darryl Jory-15Alejandro SanchezAún no hay calificaciones

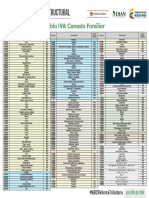

- IVA Canasta Familiar 2020: Tarifas alimentos, vivienda, vestuario y saludDocumento15 páginasIVA Canasta Familiar 2020: Tarifas alimentos, vivienda, vestuario y saludjair tuñonAún no hay calificaciones

- Iva 2019 en Colombia Porcentaje y Quienes Están ObligadosDocumento18 páginasIva 2019 en Colombia Porcentaje y Quienes Están Obligadosjessicapelikan975Aún no hay calificaciones

- IVA Canasta Familiar 2020Documento15 páginasIVA Canasta Familiar 2020Leidy PicoAún no hay calificaciones

- IVA Canasta Familiar 2019Documento14 páginasIVA Canasta Familiar 2019Richard VásquezAún no hay calificaciones

- IVA Canasta Familiar alimentosDocumento14 páginasIVA Canasta Familiar alimentoslizbeth sicuaAún no hay calificaciones

- IVA Canasta Familiar 2023Documento27 páginasIVA Canasta Familiar 2023Jonh Jairo Poveda AgujaAún no hay calificaciones

- Código Descripción: Tarifa Iva Ley VigenteDocumento10 páginasCódigo Descripción: Tarifa Iva Ley VigenteLAURA ALEJANDRA ARIAS PIZAAún no hay calificaciones

- Código Descripción Tarifa Iva Ley VigenteDocumento6 páginasCódigo Descripción Tarifa Iva Ley VigenteYunelys IbañezAún no hay calificaciones

- Listado Completo IVA Canasta FamiliarDocumento9 páginasListado Completo IVA Canasta FamiliarLuz Angela Blanco FigueroaAún no hay calificaciones

- Conta Bili DadDocumento6 páginasConta Bili DadStiven MahechaAún no hay calificaciones

- Iva A&bDocumento8 páginasIva A&bJosé CedeñoAún no hay calificaciones

- Tabla RTDocumento1 páginaTabla RTKarolMezaAún no hay calificaciones

- La Tarifa Del IVADocumento4 páginasLa Tarifa Del IVAEliana MurilloAún no hay calificaciones

- Análisis de la canasta familiar colombiana y los efectos del COVID-19 en la producción de alimentosDocumento4 páginasAnálisis de la canasta familiar colombiana y los efectos del COVID-19 en la producción de alimentosPaulaAún no hay calificaciones

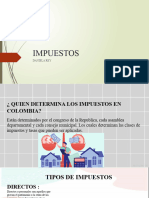

- Actividad de Aprendizaje de La Unidad 4 Legislacion TributariaDocumento7 páginasActividad de Aprendizaje de La Unidad 4 Legislacion Tributariaalvaro uribeAún no hay calificaciones

- Tarifas diferenciales de IVA en productos de la canasta familiarDocumento8 páginasTarifas diferenciales de IVA en productos de la canasta familiarAngela LlorenteAún no hay calificaciones

- Productos No GrabadosDocumento4 páginasProductos No GrabadosZEAP GAYMERAún no hay calificaciones

- Listado Completo IVA Canasta FamiliarDocumento2 páginasListado Completo IVA Canasta FamiliarKEVIN ANDREY RENGIFO MOLINAAún no hay calificaciones

- Listado Completo IVA Canasta FamiliarDocumento1 páginaListado Completo IVA Canasta FamiliarCarlos Fernando PeñaAún no hay calificaciones

- Listado Completo IVA Canasta FamiliarDocumento5 páginasListado Completo IVA Canasta FamiliarMariana HernandezAún no hay calificaciones

- Taller IvaDocumento5 páginasTaller IvarupertoAún no hay calificaciones

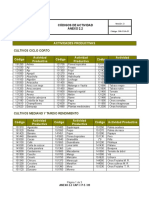

- Finagro Codigos de Las Actividades ProductivasDocumento3 páginasFinagro Codigos de Las Actividades ProductivasJader LermaAún no hay calificaciones

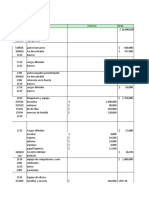

- Panadería El Buen Vecino - Cálculo retención en la fuente 2016Documento2 páginasPanadería El Buen Vecino - Cálculo retención en la fuente 2016Fernando Miller100% (1)

- Impuesto Iva y RucDocumento5 páginasImpuesto Iva y Rucjonatan minaAún no hay calificaciones

- Balance General y Cálculo de Impuestos 2010-2011Documento15 páginasBalance General y Cálculo de Impuestos 2010-2011Samantha SantosAún no hay calificaciones

- Catamarca. Ingresos Brutos. Alícuotas. Período 2022Documento21 páginasCatamarca. Ingresos Brutos. Alícuotas. Período 2022Monica RagoAún no hay calificaciones

- Actividad: Realizar La Clasificación Arancelaria de Productos en El Sistema Muisca o Página de La DIANDocumento3 páginasActividad: Realizar La Clasificación Arancelaria de Productos en El Sistema Muisca o Página de La DIANFelipe MartínezAún no hay calificaciones

- Gasto Basico Total IngresoDocumento114 páginasGasto Basico Total IngresoJhon RamírezAún no hay calificaciones

- Actividad 1 El Iva Nidia JaimesDocumento7 páginasActividad 1 El Iva Nidia JaimesNIDIA JAIMESAún no hay calificaciones

- Calculo Impuestos - Retenciones - IVADocumento24 páginasCalculo Impuestos - Retenciones - IVAsandraAún no hay calificaciones

- Listado de categorización de productos a informarDocumento8 páginasListado de categorización de productos a informarAlejandroAvilaAún no hay calificaciones

- Lista de Productos Que Vuelven Atrás Con Los PreciosDocumento11 páginasLista de Productos Que Vuelven Atrás Con Los PreciosFrancisco Pérez Osán100% (1)

- Unidad 1 Fase 2Documento24 páginasUnidad 1 Fase 2Vivi GonzalesAún no hay calificaciones

- Impuestos TerritorialesDocumento96 páginasImpuestos TerritorialesAdriana RodrìguezAún no hay calificaciones

- Catalogo-De-Bienes-Servicios CABYSDocumento26 páginasCatalogo-De-Bienes-Servicios CABYSMario Villalobos MataAún no hay calificaciones

- Impuestos, Iva, Ica, UvtDocumento34 páginasImpuestos, Iva, Ica, UvtJuan José Villegas LeónAún no hay calificaciones

- Taller Iva y RetencionDocumento27 páginasTaller Iva y Retencionnatalia silvaAún no hay calificaciones

- Estados Financieros FinalDocumento13 páginasEstados Financieros FinalMARINA DE LOS ANGELES SIGUENZA MIRANDAAún no hay calificaciones

- Taller Costos ValDocumento4 páginasTaller Costos ValDIANA KATERINE DAVILA RANGELAún no hay calificaciones

- Plan de Cuentas Del HotelDocumento2 páginasPlan de Cuentas Del HotelScribdTranslationsAún no hay calificaciones

- TLC TAIWAN - ESDocumento5 páginasTLC TAIWAN - ESMarcelo PinoAún no hay calificaciones

- Categorias - 2015 Corregido para El SistemaDocumento230 páginasCategorias - 2015 Corregido para El SistemaJhonny Vargas RamosAún no hay calificaciones

- Tarifas Del Impuesto de Valor AgregadoDocumento5 páginasTarifas Del Impuesto de Valor AgregadoJose MartinezAún no hay calificaciones

- Registro diario operaciones HiervalikeDocumento10 páginasRegistro diario operaciones Hiervalikeluisa gomezAún no hay calificaciones

- P1 - T6 - SILVA - LUIGGY Ejer 3Documento48 páginasP1 - T6 - SILVA - LUIGGY Ejer 3Homar PuchaAún no hay calificaciones

- Plan de Cuentas BasicoDocumento4 páginasPlan de Cuentas BasicoAtanacio Ajata Juan de DiosAún no hay calificaciones

- Sumar Si - Contar SiDocumento7 páginasSumar Si - Contar SiGabriela GarridoAún no hay calificaciones

- Taller de Impuesto Sobre Las VentasDocumento4 páginasTaller de Impuesto Sobre Las Ventaslilia de la ossaAún no hay calificaciones

- Base Senae - CocoDocumento8 páginasBase Senae - CocoHOTEL CAUCAYAAún no hay calificaciones

- Catálogo de Cuentas ContablesDocumento4 páginasCatálogo de Cuentas ContablesFelix Rostran PerezAún no hay calificaciones

- Estudio FinancieroDocumento13 páginasEstudio FinancieroascalexaAún no hay calificaciones

- Registro de cuentas por cobrar y pagarDocumento15 páginasRegistro de cuentas por cobrar y pagarValeria CastañedaAún no hay calificaciones

- Factura AlejoDocumento4 páginasFactura AlejoLinda Viñas PerezAún no hay calificaciones

- Balance de Comprobacion 2009Documento96 páginasBalance de Comprobacion 2009Jorge Paco MonteagudoAún no hay calificaciones

- Guía 3. Fundamentos Contables 8oDocumento4 páginasGuía 3. Fundamentos Contables 8oAlcibiades NuñezAún no hay calificaciones

- Extracción de Aceite de AjonjolíDocumento9 páginasExtracción de Aceite de AjonjolíJose HuapayaAún no hay calificaciones

- Sesión Comunicación-1aDocumento11 páginasSesión Comunicación-1aJani Gonzales Cabezas0% (1)

- Dulce de Leche LabDocumento19 páginasDulce de Leche LabRichard MisericordiaAún no hay calificaciones

- Codex Alimentarius, Digesa, Aoac, AocsDocumento29 páginasCodex Alimentarius, Digesa, Aoac, AocsNel Paitampoma OsoresAún no hay calificaciones

- DOFA para La Obtencion de Vino-Uva CaimaronaDocumento4 páginasDOFA para La Obtencion de Vino-Uva CaimaronaJulianAndresSanchezRodriguezAún no hay calificaciones

- Ayudante CocinaDocumento16 páginasAyudante CocinaVerónica MontezumaAún no hay calificaciones

- Introducción 2Documento6 páginasIntroducción 2Nisha.tamAún no hay calificaciones

- Disposiciones Vigentes Leche 1944Documento83 páginasDisposiciones Vigentes Leche 1944Carlos DáguerAún no hay calificaciones

- Conoce Los Cargos Que Existen en CocinaDocumento4 páginasConoce Los Cargos Que Existen en CocinaSimon Arias100% (1)

- Vino de Uvilla de la SelvaDocumento10 páginasVino de Uvilla de la SelvaSandra Milena Rojas BuendiaAún no hay calificaciones

- 1-Caracteristicas Generales de Los Granos de CerealesDocumento44 páginas1-Caracteristicas Generales de Los Granos de CerealesJordan Joel Bravo CastroAún no hay calificaciones

- Diptico - GiulianaDocumento2 páginasDiptico - GiulianaGiuliana GaonaAún no hay calificaciones

- Resumen de Morchella EsculentaDocumento3 páginasResumen de Morchella EsculentaMina MolkoAún no hay calificaciones

- Hoja de Trabajo 2 PDFDocumento4 páginasHoja de Trabajo 2 PDFKarla AceitunoAún no hay calificaciones

- Cortes de cerdo principalesDocumento10 páginasCortes de cerdo principalesALIX MARCELA MENA SERNAAún no hay calificaciones

- Reciclaje de OrganicosDocumento4 páginasReciclaje de Organicosalisson daniela chavez gutierrezAún no hay calificaciones

- Chincho Sazonador en PolvoDocumento4 páginasChincho Sazonador en PolvoKevin Josue Estacio SalvadorAún no hay calificaciones

- Mesopotamia y EgiptoDocumento29 páginasMesopotamia y Egiptofmorcia100% (1)

- Triptico - MoringaDocumento1 páginaTriptico - MoringaIvan Romero NavarroAún no hay calificaciones

- Actividad # 4 BromatologiaDocumento2 páginasActividad # 4 BromatologiaCielo Ortegón CantarellAún no hay calificaciones

- Las LentejasDocumento5 páginasLas LentejasSumaq Ch'askaAún no hay calificaciones

- Terapia Nutricional de La Diabetes MellitusDocumento10 páginasTerapia Nutricional de La Diabetes MellitusDaniel HernandezAún no hay calificaciones

- Equivalentes DietaDocumento2 páginasEquivalentes DietaJessPimentelAún no hay calificaciones

- ProductosLacteosLGPClientesVendedoresProductosFacturaDocumento5 páginasProductosLacteosLGPClientesVendedoresProductosFacturaMaria Camila Carmona FrancoAún no hay calificaciones

- Liderazgo EjemplosDocumento4 páginasLiderazgo Ejemploswiliam solano gamioAún no hay calificaciones

- Catálogo N&LDocumento20 páginasCatálogo N&LEdwin A. DerasAún no hay calificaciones

- Guía de Aprendizaje No 6 "Conservación Por Sal" PDFDocumento19 páginasGuía de Aprendizaje No 6 "Conservación Por Sal" PDFMaestría en Pedagogía Social Integradora UPEL-IPBAún no hay calificaciones