También podría gustarte

- Caso IrpfDocumento6 páginasCaso Irpfmaria75% (4)

- Caso Irregulares.: Evaluación Final IrpfDocumento18 páginasCaso Irregulares.: Evaluación Final IrpfJennifer Aguilera PérezAún no hay calificaciones

- Supuestos Prácticos Resueltos de IRPFDocumento8 páginasSupuestos Prácticos Resueltos de IRPFLucía RevertAún no hay calificaciones

- Cesion de Acciones Como Se HaceDocumento5 páginasCesion de Acciones Como Se Hacedolceydleon100% (19)

- IRPF NikaDocumento15 páginasIRPF NikaToño OubiñaAún no hay calificaciones

- Ejercicios 1 y 2 y AnexoDocumento22 páginasEjercicios 1 y 2 y AnexoLuismiGarcia83% (6)

- Caso Practico Contabilidad U2Documento3 páginasCaso Practico Contabilidad U2ANDRESCAMILO1511Aún no hay calificaciones

- PIAC03 TareaDocumento6 páginasPIAC03 TareaPedro Andújar MéndezAún no hay calificaciones

- Actividades Finales Tema 7 PiacDocumento22 páginasActividades Finales Tema 7 PiacCarmen González Vázquez100% (1)

- Más Ejercicios de IVA Contabilidad Grado SuperiorDocumento9 páginasMás Ejercicios de IVA Contabilidad Grado SuperiorLaura Rueda PedrazaAún no hay calificaciones

- Calculadora de Irpf en ExcelDocumento10 páginasCalculadora de Irpf en ExcelfewAún no hay calificaciones

- Conocimientos Basicos Contabilidad 12170 CompletoDocumento48 páginasConocimientos Basicos Contabilidad 12170 CompletoIvan CatripAún no hay calificaciones

- UD5. Liquidacion 10 Maria Del Carmen (Solucion) v2Documento5 páginasUD5. Liquidacion 10 Maria Del Carmen (Solucion) v2uxiareytato25Aún no hay calificaciones

- Supuesto #8 Renta 2017 Soluciones PDFDocumento2 páginasSupuesto #8 Renta 2017 Soluciones PDFmiscosasAún no hay calificaciones

- Comprueba Tu Aprendizaje A Partir Del 7Documento2 páginasComprueba Tu Aprendizaje A Partir Del 7Carla Rodríguez GuzmánAún no hay calificaciones

- Nóminas ResueltasDocumento10 páginasNóminas ResueltasCharly SweetAún no hay calificaciones

- Practica 6 Part 2Documento3 páginasPractica 6 Part 2holaAún no hay calificaciones

- Ejercicios RentaDocumento13 páginasEjercicios Rentalunaa24Aún no hay calificaciones

- T12 Impuesto Sobre Sociedades. CuentasDocumento21 páginasT12 Impuesto Sobre Sociedades. CuentasIrene MartinezAún no hay calificaciones

- Fernandez - Calero - Gema - Mercedes - CF02 - Tarea - SubirDocumento7 páginasFernandez - Calero - Gema - Mercedes - CF02 - Tarea - SubirGema Fernandez100% (1)

- Taller Rentas Persona NaturalDocumento17 páginasTaller Rentas Persona NaturalAndrea Carolina PEREZ SAMUDIOAún no hay calificaciones

- Practica Tema 4Documento3 páginasPractica Tema 4yulianalanenaaAún no hay calificaciones

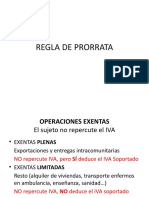

- Regla de ProrrataDocumento12 páginasRegla de ProrratayaraAún no hay calificaciones

- Plantilla Estado de Situación PatrimonialDocumento12 páginasPlantilla Estado de Situación PatrimonialCarlos Enrique Hernández GonzálezAún no hay calificaciones

- Impuesto-a-la-Renta-Proyecto-Final IACCDocumento5 páginasImpuesto-a-la-Renta-Proyecto-Final IACCPaz MendozaAún no hay calificaciones

- Ejemplo Situacion FinancieralDocumento15 páginasEjemplo Situacion FinancieralLUISAún no hay calificaciones

- Ingenieria Economica DeberDocumento8 páginasIngenieria Economica DeberFelix GonzalezAún no hay calificaciones

- Plantilla Estado de Situaci N PatrimonialDocumento11 páginasPlantilla Estado de Situaci N PatrimonialsandraAún no hay calificaciones

- Ayuda Estado de ResultadosDocumento14 páginasAyuda Estado de ResultadosSamara GarcíaAún no hay calificaciones

- Plantilla Estado de ResultadosDocumento14 páginasPlantilla Estado de ResultadosIsaac CordovaAún no hay calificaciones

- Plantilla Estado de Situacion PatrimonialDocumento12 páginasPlantilla Estado de Situacion PatrimonialGianella Benites RuizAún no hay calificaciones

- 2 Devolucin de Impuestos en HolandaDocumento13 páginas2 Devolucin de Impuestos en Holandaapi-193638731Aún no hay calificaciones

- Actividades de Repaso Tema 6 Con SolucionarioDocumento5 páginasActividades de Repaso Tema 6 Con SolucionarioEl ObservadorAún no hay calificaciones

- TRABAJO COLABORATIVO-semana 15Documento9 páginasTRABAJO COLABORATIVO-semana 15karla nuñezAún no hay calificaciones

- SOLUCIONES SIMULACRO #13 CONTABILIDAD Y FISCALIDAD Ejercicio Nº 9 BLOG PDFDocumento2 páginasSOLUCIONES SIMULACRO #13 CONTABILIDAD Y FISCALIDAD Ejercicio Nº 9 BLOG PDFmiscosasAún no hay calificaciones

- Nomina 16Documento8 páginasNomina 16lmar7962290Aún no hay calificaciones

- Act 7 y 8 NóminasDocumento2 páginasAct 7 y 8 NóminasRuben FdzAún no hay calificaciones

- Nominas Paso A PasoDocumento12 páginasNominas Paso A PasomagicnaninAún no hay calificaciones

- Caso Práctico Eude - Gestión de TesoreríaDocumento5 páginasCaso Práctico Eude - Gestión de TesoreríaNancy de Mancia100% (1)

- Tramos Retenciones Irpf 2019Documento31 páginasTramos Retenciones Irpf 2019David Hurtado RivasAún no hay calificaciones

- Segundo Examen de TributosDocumento2 páginasSegundo Examen de TributosrudiAún no hay calificaciones

- Secretaria-Intervencion Supuesto Practico Numero Dos 2016Documento4 páginasSecretaria-Intervencion Supuesto Practico Numero Dos 2016Anabel1979Aún no hay calificaciones

- La FacturaciónDocumento11 páginasLa FacturaciónSergio García AbellaAún no hay calificaciones

- Casos Practicos Nominas 2Documento39 páginasCasos Practicos Nominas 2davidgarcialara100% (2)

- 35. Plantilla Estado de Situaciขn PatrimonialDocumento12 páginas35. Plantilla Estado de Situaciขn PatrimonialGehrig VillalbaAún no hay calificaciones

- Solución Supuesto IRPF - 1Documento5 páginasSolución Supuesto IRPF - 1roriroroAún no hay calificaciones

- Ejercicios Repaso Is - Soluciones LiquidacionDocumento1 páginaEjercicios Repaso Is - Soluciones LiquidacionMarisol Mateos DelgadoAún no hay calificaciones

- Derecho Tributario Ii Irpf. Practica 2/2021 Rendimientos Del TrabajoDocumento6 páginasDerecho Tributario Ii Irpf. Practica 2/2021 Rendimientos Del TrabajoPaula hrAún no hay calificaciones

- Plantilla Estado de Situación PatrimonialDocumento12 páginasPlantilla Estado de Situación PatrimonialEduardo :3Aún no hay calificaciones

- Actividad Evaluable Tema 4Documento7 páginasActividad Evaluable Tema 4Paula Albiach GutierrezAún no hay calificaciones

- Ejemplo de Costos 2Documento5 páginasEjemplo de Costos 2Dayarelis NietoAún no hay calificaciones

- EJERCICI01ºy 2ºNÓMINASFOLEDINFADISTANCIADocumento5 páginasEJERCICI01ºy 2ºNÓMINASFOLEDINFADISTANCIANuria Iglesias JuncoAún no hay calificaciones

- A6 LacbDocumento7 páginasA6 LacbAlee CarvajalAún no hay calificaciones

- Evaluación Clase 2 - Formulacion y Evaluacion de ProyectosDocumento13 páginasEvaluación Clase 2 - Formulacion y Evaluacion de ProyectosWILSON REINALDO VARGASAún no hay calificaciones

- Eneb Direccion Financiera-Impuesto Sobre SociedadesDocumento8 páginasEneb Direccion Financiera-Impuesto Sobre Sociedadesadriana varelaAún no hay calificaciones

- Fernandez Navarro Carla CF02 TareaDocumento6 páginasFernandez Navarro Carla CF02 TareaCarla Fernandez NavarroAún no hay calificaciones

- Casos Practicos Resueltos y NominasDocumento6 páginasCasos Practicos Resueltos y Nominasmiryam camposAún no hay calificaciones

- Sistema Tributario. Ejercicios de Apoyo ResueltosDocumento2 páginasSistema Tributario. Ejercicios de Apoyo ResueltosjpsarrionAún no hay calificaciones

- Tercera Prueba de FinanzasDocumento5 páginasTercera Prueba de FinanzasAndriu GaiborAún no hay calificaciones

- Tramos Retencion IRPF V2Documento10 páginasTramos Retencion IRPF V2atanatos100% (1)

- Ejemplo Liquidacion 2Documento15 páginasEjemplo Liquidacion 2Guille Glez100% (1)

- Capacitación fiscal para ejecutivos no fiscalistas 2022De EverandCapacitación fiscal para ejecutivos no fiscalistas 2022Aún no hay calificaciones

- Donaciones y Sus Implicancias Tributarias y Contables - 000Documento17 páginasDonaciones y Sus Implicancias Tributarias y Contables - 000Omar Jesús Fernandez HuaytallaAún no hay calificaciones

- Soluciones para Fidelizar Sus ClientesDocumento6 páginasSoluciones para Fidelizar Sus Clientessandra tabordaAún no hay calificaciones

- U1 Ejercicios A1Documento6 páginasU1 Ejercicios A1proteccion civil tenangoAún no hay calificaciones

- Contador JRDocumento3 páginasContador JRErlinAún no hay calificaciones

- Planeación EstratégicaDocumento135 páginasPlaneación Estratégicajhonny loayzaAún no hay calificaciones

- Dossier MineraDocumento77 páginasDossier MineraFerrari SktOn80% (15)

- Directiva 01 006 00000074 ChiclayoDocumento10 páginasDirectiva 01 006 00000074 Chiclayomanuel4281Aún no hay calificaciones

- Crisis Financiera Mundial 2008: Dr. Raúl Rengifo Lozano PHDDocumento14 páginasCrisis Financiera Mundial 2008: Dr. Raúl Rengifo Lozano PHDCristian Soto ParionaAún no hay calificaciones

- Cuestionario de Retroalimentacion Guia 10Documento4 páginasCuestionario de Retroalimentacion Guia 10Karoll Tatiana Cortes MartínAún no hay calificaciones

- Manual de Organizaciones y FuncionesDocumento4 páginasManual de Organizaciones y FuncionesJD AlcantaraAún no hay calificaciones

- V. Nivel de Bancarizacion en BoliviaDocumento14 páginasV. Nivel de Bancarizacion en BoliviaLucia Paredes Gonzales0% (1)

- Formulas Interes SimpleDocumento6 páginasFormulas Interes SimpleLeidy Jhoana VALENCIA HERRERA0% (1)

- Financiación Empresarial - Proyecto de AplicaciónDocumento5 páginasFinanciación Empresarial - Proyecto de AplicaciónMARCELOAún no hay calificaciones

- Ejercicio Módulo 1Documento10 páginasEjercicio Módulo 1Neiry Aceituno100% (1)

- Edocuenta Junio 2018Documento3 páginasEdocuenta Junio 2018AVANTIAún no hay calificaciones

- 6B. Guía Finanzas CorporativasDocumento20 páginas6B. Guía Finanzas Corporativasjlroncallo13Aún no hay calificaciones

- KOF 2020 EspDocumento143 páginasKOF 2020 EspCRISTHIAN EDUARDO VIVAR SAMANIEGO100% (1)

- Elaboración de Fichas Técnicas de Proyectos de Inversión e Inversiones NO PIPDocumento5 páginasElaboración de Fichas Técnicas de Proyectos de Inversión e Inversiones NO PIPPEDRO PABLOAún no hay calificaciones

- Producto Académico #2: Tarea: Curso: Rentas Personas Naturales Y deDocumento5 páginasProducto Académico #2: Tarea: Curso: Rentas Personas Naturales Y deVANESA LAIDE AGUERO TAFURAún no hay calificaciones

- Gerente Financiero FuncionesDocumento9 páginasGerente Financiero FuncionesPaula Daniela Suaza CardonaAún no hay calificaciones

- Exposición Operaciones Bancarias Grupo #3Documento18 páginasExposición Operaciones Bancarias Grupo #3Francisco Saul Navarro MendozaAún no hay calificaciones

- Fuentes y Estructura de Financiamiento UNIDAD4finslllDocumento16 páginasFuentes y Estructura de Financiamiento UNIDAD4finslllCésar Eduardo DíazAún no hay calificaciones

- Trabajo 3. Carrefour. Grupo 2Documento5 páginasTrabajo 3. Carrefour. Grupo 2Christian PisfilAún no hay calificaciones

- 16920-Texto Del Artículo-67212-1-10-20170424Documento5 páginas16920-Texto Del Artículo-67212-1-10-20170424Lucía MendozaAún no hay calificaciones

- Aplicaciones Contables IIDocumento6 páginasAplicaciones Contables IIYulanis CardalesAún no hay calificaciones

- Libro DiarioDocumento13 páginasLibro DiarioRedes MatAún no hay calificaciones

- Trabajo EconomiaDocumento3 páginasTrabajo EconomiaDiego Fernando Granados BrustonAún no hay calificaciones

- PagareDocumento27 páginasPagareSandra Ramos Figueroa100% (1)