También podría gustarte

- Caso IrpfDocumento6 páginasCaso Irpfmaria75% (4)

- Ejercicios MacgrawDocumento8 páginasEjercicios Macgrawblanca75% (4)

- P 8 PDFDocumento3 páginasP 8 PDFAlvaro BMAún no hay calificaciones

- Atencion HigienicaDocumento192 páginasAtencion Higienicajpsarrion100% (5)

- Ejercicios Repaso Is - Soluciones JustificacionesDocumento8 páginasEjercicios Repaso Is - Soluciones JustificacionesMarisol Mateos DelgadoAún no hay calificaciones

- 6.2 - Taller RetefuenteDocumento5 páginas6.2 - Taller RetefuenteDiana LondoñoAún no hay calificaciones

- IVA Por Pagar y Por CobrarDocumento1 páginaIVA Por Pagar y Por CobrarAlberto Eliseo Ortega Rivera64% (47)

- PIAC03 TareaDocumento6 páginasPIAC03 TareaPedro Andújar MéndezAún no hay calificaciones

- Actividades Finales Tema 7 PiacDocumento22 páginasActividades Finales Tema 7 PiacCarmen González Vázquez100% (1)

- Grupo 15 Actividades Tema 3Documento12 páginasGrupo 15 Actividades Tema 3es siglerAún no hay calificaciones

- Ejemplos de Los Impuestos Diferidos y CorrienteDocumento9 páginasEjemplos de Los Impuestos Diferidos y CorrienteSantiago Perez100% (1)

- Logística Actividades de Apoyo Solución 1Documento5 páginasLogística Actividades de Apoyo Solución 1jpsarrionAún no hay calificaciones

- Organizacion de La Atencion A Las Personas en Situacion de DependenciaDocumento168 páginasOrganizacion de La Atencion A Las Personas en Situacion de Dependenciajpsarrion100% (1)

- T12 Impuesto Sobre Sociedades. CuentasDocumento21 páginasT12 Impuesto Sobre Sociedades. CuentasIrene MartinezAún no hay calificaciones

- Ejercicios Repaso Is - Soluciones LiquidacionDocumento1 páginaEjercicios Repaso Is - Soluciones LiquidacionMarisol Mateos DelgadoAún no hay calificaciones

- 2 Devolucin de Impuestos en HolandaDocumento13 páginas2 Devolucin de Impuestos en Holandaapi-193638731Aún no hay calificaciones

- CyF UD 9 Ejercicios IsDocumento5 páginasCyF UD 9 Ejercicios Isaloin125Aún no hay calificaciones

- t6 El Iva y Las Retenciones PDFDocumento29 páginast6 El Iva y Las Retenciones PDFCeli MaAún no hay calificaciones

- Consigna 1Documento7 páginasConsigna 1Juan Ignacio AriasAún no hay calificaciones

- Venta Resultados RestauranteDocumento5 páginasVenta Resultados RestauranteÁlvaro ZabalaAún no hay calificaciones

- Tema 6 El Iva y Las RetencionesDocumento26 páginasTema 6 El Iva y Las RetencionesAna GranjeraAún no hay calificaciones

- Resumen de Gastos DeduciblesDocumento8 páginasResumen de Gastos DeduciblesfaroddriguezAún no hay calificaciones

- Actividades de Repaso Tema 6 Con SolucionarioDocumento5 páginasActividades de Repaso Tema 6 Con SolucionarioEl ObservadorAún no hay calificaciones

- Practica 4 - Gastos No Deducibles. Reglas de Valoración. Gastos FinancierosDocumento7 páginasPractica 4 - Gastos No Deducibles. Reglas de Valoración. Gastos FinancierosMiguelAún no hay calificaciones

- 30694474-Tema+7 +ingresos+públicosDocumento66 páginas30694474-Tema+7 +ingresos+públicosKevin TorresAún no hay calificaciones

- 2021-22 - 132 - R. Fiscal - IS - Práctica 2Documento3 páginas2021-22 - 132 - R. Fiscal - IS - Práctica 2Rodrigo AlonsoAún no hay calificaciones

- Resumen IrpfDocumento6 páginasResumen IrpfRosaAún no hay calificaciones

- M2 - Ejemplos - Liquidacion IS Completa - 2324-1Documento6 páginasM2 - Ejemplos - Liquidacion IS Completa - 2324-1jonrofoAún no hay calificaciones

- Ejercicios Resueltos Cuenta de Pérdidas y GananciasDocumento2 páginasEjercicios Resueltos Cuenta de Pérdidas y GananciasAlex Guaman collaguazoAún no hay calificaciones

- Contabilidad Impuestos Iva, It, IueDocumento9 páginasContabilidad Impuestos Iva, It, IueNicolás MAún no hay calificaciones

- Practica 8 Part 2Documento4 páginasPractica 8 Part 2holaAún no hay calificaciones

- Impuesto Al Valor AgregadoDocumento3 páginasImpuesto Al Valor AgregadoCastillo De Luna Areli Esbeydi 4'CAún no hay calificaciones

- Tercer Parcial - Apuntes PDFDocumento12 páginasTercer Parcial - Apuntes PDFJun MoralesAún no hay calificaciones

- Ejercicio 6 - Liquidación Impuesto ISDocumento2 páginasEjercicio 6 - Liquidación Impuesto ISAinhoa Irache MartinezAún no hay calificaciones

- Ejercicio Práctico de Pasivo Por Impuesto DiferidoDocumento2 páginasEjercicio Práctico de Pasivo Por Impuesto Diferidokeiabosque2019Aún no hay calificaciones

- Supuesto #8 Renta 2017 Soluciones PDFDocumento2 páginasSupuesto #8 Renta 2017 Soluciones PDFmiscosasAún no hay calificaciones

- IRPF6 Liquidacion-1 PDFDocumento8 páginasIRPF6 Liquidacion-1 PDFSantos Berna OndoAún no hay calificaciones

- Piac03 TareaDocumento7 páginasPiac03 Tareamariliam.cristinaAún no hay calificaciones

- 1 Ejercicios IS Resueltos LA RIERADocumento6 páginas1 Ejercicios IS Resueltos LA RIERAAmyAún no hay calificaciones

- Solucion Ejercicos Tema 9 - IsDocumento5 páginasSolucion Ejercicos Tema 9 - IsMarc RuizAún no hay calificaciones

- Practica 6 - Compensacion de BI Negativas, Deducciones y Pagos FraccionadosDocumento5 páginasPractica 6 - Compensacion de BI Negativas, Deducciones y Pagos FraccionadosMiguelAún no hay calificaciones

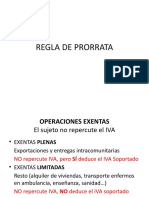

- Regla de ProrrataDocumento12 páginasRegla de ProrratayaraAún no hay calificaciones

- Liquidación ISDocumento10 páginasLiquidación ISAna Velasco FernándezAún no hay calificaciones

- Ejercicios Tema 1.2Documento11 páginasEjercicios Tema 1.2JaviAnduezaIsusquizaAún no hay calificaciones

- PracticaDocumento5 páginasPracticaholaAún no hay calificaciones

- Practica 2 - AmortizacionesDocumento5 páginasPractica 2 - AmortizacionesMiguelAún no hay calificaciones

- Resumen ContabilidadDocumento29 páginasResumen ContabilidadROCÍO MARTÍNEZ LÓPEZAún no hay calificaciones

- Solución Ejercicio de Liquidacion IS ClaseDocumento3 páginasSolución Ejercicio de Liquidacion IS ClasePaula GonzalezAún no hay calificaciones

- COFI - 02 Ejercicio 5 Liquidación Impuesto ISDocumento1 páginaCOFI - 02 Ejercicio 5 Liquidación Impuesto ISAinhoa Irache MartinezAún no hay calificaciones

- Ejercicio de La NIC 12 CON FORMULASDocumento2 páginasEjercicio de La NIC 12 CON FORMULASEdith MoralesAún no hay calificaciones

- Nairobi FiscalDocumento7 páginasNairobi FiscalKeiko Pastor mejiaAún no hay calificaciones

- PÒLISSA DE CRÈDIT - Anna D'AmatoDocumento2 páginasPÒLISSA DE CRÈDIT - Anna D'Amatodamatito26Aún no hay calificaciones

- Cso de Gastos Por Impuesto Sobre El BeneficioDocumento6 páginasCso de Gastos Por Impuesto Sobre El BeneficioLauraBarreraAún no hay calificaciones

- Practica 6 Part 2Documento3 páginasPractica 6 Part 2holaAún no hay calificaciones

- Tema 7 EjerciciosDocumento3 páginasTema 7 Ejerciciosstephanyjhorgely amoros rochaAún no hay calificaciones

- Eneb Direccion Financiera-Impuesto Sobre SociedadesDocumento8 páginasEneb Direccion Financiera-Impuesto Sobre Sociedadesadriana varelaAún no hay calificaciones

- Practico N°6 Conta II PAUTA PDFDocumento4 páginasPractico N°6 Conta II PAUTA PDFbarbara dazaAún no hay calificaciones

- Impuesto A La Renta en Relación de Dependencia 2023 - V2Documento14 páginasImpuesto A La Renta en Relación de Dependencia 2023 - V2AnnMckencieAún no hay calificaciones

- Prunean Lidia Maria PIAC03 Tarea3Documento6 páginasPrunean Lidia Maria PIAC03 Tarea3Lidia PruneanAún no hay calificaciones

- Descuentos e Intereses: Repasamos Lo Estudiado Hasta El Momento..Documento8 páginasDescuentos e Intereses: Repasamos Lo Estudiado Hasta El Momento..Aki AstermanAún no hay calificaciones

- Pràctica 4.2 SolucionesDocumento4 páginasPràctica 4.2 SolucionesPaula BuenoAún no hay calificaciones

- Dret FiscalDocumento6 páginasDret FiscalPaula Sellol BallestaAún no hay calificaciones

- Régimen fiscal de los ingresos por actividades empresariales y profesionales 2021: Personas físicasDe EverandRégimen fiscal de los ingresos por actividades empresariales y profesionales 2021: Personas físicasAún no hay calificaciones

- Ud01 OACVDocumento21 páginasUd01 OACVjpsarrionAún no hay calificaciones

- CONTRATOS 1 ResueltoDocumento3 páginasCONTRATOS 1 ResueltojpsarrionAún no hay calificaciones

- CONTRATOS 3 ResueltoDocumento3 páginasCONTRATOS 3 ResueltojpsarrionAún no hay calificaciones

- U01 OarrhhDocumento16 páginasU01 OarrhhjpsarrionAún no hay calificaciones

- Programacion - OARRHH - 2022 - UD01Documento5 páginasProgramacion - OARRHH - 2022 - UD01jpsarrionAún no hay calificaciones

- CONTRATOS 2 ResueltoDocumento3 páginasCONTRATOS 2 ResueltojpsarrionAún no hay calificaciones

- Selección de Proveedor.Documento8 páginasSelección de Proveedor.jpsarrionAún no hay calificaciones

- PDF Linz Los Problemas de Las Democracias y La Diversidad de Democracias DLDocumento10 páginasPDF Linz Los Problemas de Las Democracias y La Diversidad de Democracias DLjpsarrion100% (1)

- PresupuestoDocumento2 páginasPresupuestojpsarrionAún no hay calificaciones

- Salario y NóminaDocumento8 páginasSalario y NóminajpsarrionAún no hay calificaciones

- UD1 Departamento RRHHDocumento13 páginasUD1 Departamento RRHHjpsarrionAún no hay calificaciones

- Libro Registro Facturas RecibidasDocumento2 páginasLibro Registro Facturas RecibidasjpsarrionAún no hay calificaciones

- PDF Gobiernos Democraticos Constitucionales DLDocumento25 páginasPDF Gobiernos Democraticos Constitucionales DLjpsarrionAún no hay calificaciones

- PDF Esquema Resumen Humanismo y Renacimiento DLDocumento1 páginaPDF Esquema Resumen Humanismo y Renacimiento DLjpsarrion100% (1)

- Examen Final Nóminas. Seguros Social. Hacienda. Imprimir B ResueltoDocumento17 páginasExamen Final Nóminas. Seguros Social. Hacienda. Imprimir B ResueltojpsarrionAún no hay calificaciones

- PDF Diferencias Entre Escultura Griega y Romana DLDocumento14 páginasPDF Diferencias Entre Escultura Griega y Romana DLjpsarrionAún no hay calificaciones

- Primeros Auxilios AltamarpdfDocumento138 páginasPrimeros Auxilios AltamarpdfjpsarrionAún no hay calificaciones

- PDF Semejanzas y Diferencias Arte Griego y Romano DLDocumento2 páginasPDF Semejanzas y Diferencias Arte Griego y Romano DLjpsarrionAún no hay calificaciones

- ACEITUNASL Enunciado Caso Practico Recapitulativo NOMINASOLDocumento7 páginasACEITUNASL Enunciado Caso Practico Recapitulativo NOMINASOLjpsarrionAún no hay calificaciones

- Configuración Entorno de Trabajo.2Documento7 páginasConfiguración Entorno de Trabajo.2jpsarrionAún no hay calificaciones

- Test 35 MinDocumento3 páginasTest 35 MinjpsarrionAún no hay calificaciones

- U01 Enunciados ActividadesDocumento2 páginasU01 Enunciados ActividadesjpsarrionAún no hay calificaciones

- Casos Prácticos GestosDocumento1 páginaCasos Prácticos GestosjpsarrionAún no hay calificaciones

- Evaluación Inicial EnunciadoDocumento3 páginasEvaluación Inicial EnunciadojpsarrionAún no hay calificaciones

- Creación Empresa. Configuración EntornoDocumento9 páginasCreación Empresa. Configuración EntornojpsarrionAún no hay calificaciones

- Configuración Entorno de Trabajo.1Documento10 páginasConfiguración Entorno de Trabajo.1jpsarrionAún no hay calificaciones

- Examen UD4 ResueltoDocumento5 páginasExamen UD4 ResueltojpsarrionAún no hay calificaciones