También podría gustarte

- Actividad 1 (1) INPDocumento8 páginasActividad 1 (1) INPCarolina MercedesAún no hay calificaciones

- Unidad 2 Act Complementaria 1 Gonzalez SalgadoDocumento4 páginasUnidad 2 Act Complementaria 1 Gonzalez SalgadoJoseph SalgadoAún no hay calificaciones

- Distribuidora La Mexicana Sa de CVDocumento60 páginasDistribuidora La Mexicana Sa de CVVictoria GarcíaAún no hay calificaciones

- Ejercicios Cambios en El Capital ContableDocumento3 páginasEjercicios Cambios en El Capital ContableCaro GaytanAún no hay calificaciones

- Capital ContableDocumento45 páginasCapital ContableIleana EAún no hay calificaciones

- Diccionario Juridico ContableDocumento78 páginasDiccionario Juridico ContableSharon GutierrezAún no hay calificaciones

- Contabilidad IDocumento4 páginasContabilidad INeymar AlesandroAún no hay calificaciones

- Cuestionario de FinanzasDocumento8 páginasCuestionario de FinanzasRosa JimenezAún no hay calificaciones

- Comparación Contabilidad Financiera Y AdministrativaDocumento4 páginasComparación Contabilidad Financiera Y AdministrativaDiana Marcela Campos CupitreAún no hay calificaciones

- Aplicacion Practica Del ISR Personas MoralesDocumento2 páginasAplicacion Practica Del ISR Personas MoralesCrystal MunetonesAún no hay calificaciones

- Examen Transversal Aer PDFDocumento4 páginasExamen Transversal Aer PDFGustavo Adolfo Arriagada MendozaAún no hay calificaciones

- Estados Financieros Comparativos.Documento12 páginasEstados Financieros Comparativos.AbigailCenCobaAún no hay calificaciones

- Particularidades de La Contabilidad Administrativa: ObjetivoDocumento2 páginasParticularidades de La Contabilidad Administrativa: ObjetivoAna ArAún no hay calificaciones

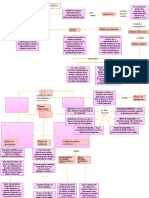

- Mapa Mental 2Documento1 páginaMapa Mental 2Dario Roncancio100% (1)

- Estado de Resultado Integral y Estado de ResultadosDocumento12 páginasEstado de Resultado Integral y Estado de ResultadosMARILIN IZAGUIRRE100% (1)

- Cuentas de Capital ContableDocumento4 páginasCuentas de Capital Contablericardo camachoAún no hay calificaciones

- Re Expresion en Distintas MonedasDocumento4 páginasRe Expresion en Distintas MonedasJOAQUINAún no hay calificaciones

- Estado de Cambio en El PatrimonioDocumento8 páginasEstado de Cambio en El PatrimonioLiney LeandraAún no hay calificaciones

- Contabilidad I 1Documento39 páginasContabilidad I 1Marianela Garcia MoreiraAún no hay calificaciones

- Análisis de Las Necesidades de Fondos de La EmpresaDocumento5 páginasAnálisis de Las Necesidades de Fondos de La EmpresaheroedgarAún no hay calificaciones

- La Estructura Basica de La Contabilidad Financiera v1-1Documento12 páginasLa Estructura Basica de La Contabilidad Financiera v1-1Jose NadorAún no hay calificaciones

- Cuentas de PasivoDocumento10 páginasCuentas de PasivoJessica RodriguezAún no hay calificaciones

- Analisis FinancieroDocumento7 páginasAnalisis FinancieroOR SuriannaAún no hay calificaciones

- Ejercicio RefuerzoDocumento3 páginasEjercicio RefuerzoAndres VerdugoAún no hay calificaciones

- Relación de Las NIC y NIIFDocumento6 páginasRelación de Las NIC y NIIFMilagros Salazar RamosAún no hay calificaciones

- Asiento de AperturaDocumento6 páginasAsiento de AperturaAbell JaraAún no hay calificaciones

- 1 Ensayo Sobre La Relacion de Los Estados Financieros MireyaDocumento7 páginas1 Ensayo Sobre La Relacion de Los Estados Financieros MireyaMireya LópezAún no hay calificaciones

- Postulados o Principios Implícitos en Las NIIFDocumento3 páginasPostulados o Principios Implícitos en Las NIIFaugustoAún no hay calificaciones

- Balanza de ComprobacionDocumento4 páginasBalanza de ComprobacionMIcoAún no hay calificaciones

- Presentacion NIIF para Pymes Seccion 16 17 y 27Documento134 páginasPresentacion NIIF para Pymes Seccion 16 17 y 27Yuber CardenasAún no hay calificaciones

- Pases o Posteo Al Mayor Principal y AuxiliaresDocumento2 páginasPases o Posteo Al Mayor Principal y Auxiliaresyasmin127Aún no hay calificaciones

- Comparación Con Las Niif CompletasDocumento3 páginasComparación Con Las Niif CompletasDc YrAún no hay calificaciones

- NIF B-10 García EscutiaDocumento3 páginasNIF B-10 García EscutiaSofia GarcíaAún no hay calificaciones

- Asociaciones CivilesDocumento4 páginasAsociaciones CivilesAlejándro GarciaAún no hay calificaciones

- Salario Diario IntegradoDocumento5 páginasSalario Diario IntegradoIvan MixtegaAún no hay calificaciones

- Resumen Nif Serie B y CDocumento7 páginasResumen Nif Serie B y CCerino Sánchez Abraham JosuéAún no hay calificaciones

- Reserva LegalDocumento2 páginasReserva LegalEdy Maiquel F̶l̶o̶w̶ U̶r̶b̶a̶n̶o̶Aún no hay calificaciones

- Estímulos Fiscales para La Industria de La ConstrucciónDocumento4 páginasEstímulos Fiscales para La Industria de La ConstrucciónLaura CovarrubiasAún no hay calificaciones

- Formulario de Razones FinancierasDocumento8 páginasFormulario de Razones FinancierasEdgar Alexander Solares100% (1)

- Conversión de Estados Financieros Consolidados A Moneda ExtrajeraDocumento35 páginasConversión de Estados Financieros Consolidados A Moneda ExtrajeraAlexSangoquizaVelascoAún no hay calificaciones

- Matrices y SucursalesDocumento41 páginasMatrices y SucursalesRafaelSernaAún no hay calificaciones

- NIF B-10 Efectos de La InflaciónDocumento31 páginasNIF B-10 Efectos de La InflaciónBeatriz Ramírez Díaz100% (1)

- 4.3 Planeacion de Efectivo Presupuesto DDocumento5 páginas4.3 Planeacion de Efectivo Presupuesto DyaritzelriossanchezAún no hay calificaciones

- Capital ContableDocumento11 páginasCapital ContableSophiaAún no hay calificaciones

- Marco Conceptual NIIFDocumento6 páginasMarco Conceptual NIIFElmer Chuquija100% (2)

- Informacion Financiera Por SegmentosDocumento55 páginasInformacion Financiera Por SegmentosAngelito MoralesAún no hay calificaciones

- Cómo Elaborar Un Estado de ResultadosDocumento2 páginasCómo Elaborar Un Estado de ResultadosAlejandra Oruño GomezAún no hay calificaciones

- Generalidades Del Análisis FinancieroDocumento4 páginasGeneralidades Del Análisis FinancieroNaren Ramos100% (1)

- Resumen Teoria de CuentasDocumento6 páginasResumen Teoria de CuentasGäbiy LäuräAún no hay calificaciones

- Valor Actual Neto, TirDocumento22 páginasValor Actual Neto, Tircarlos coronaAún no hay calificaciones

- Tema 2. Cuentas de OrdenDocumento15 páginasTema 2. Cuentas de Ordenjojojosue360Aún no hay calificaciones

- Estado de ResultadosDocumento10 páginasEstado de ResultadosYayir Olabarrera CconcAún no hay calificaciones

- Efectivo y Equivalentes de Efectivo Según Las NIIFDocumento14 páginasEfectivo y Equivalentes de Efectivo Según Las NIIFclaudia sanabriaAún no hay calificaciones

- Nif A-7Documento7 páginasNif A-7Esmeralda VillarrealAún no hay calificaciones

- 2.2 Estructura de Los Estados FinancierosDocumento6 páginas2.2 Estructura de Los Estados FinancierosDaanii FuenteesAún no hay calificaciones

- Estados Financieros Consolidados ExposicionDocumento2 páginasEstados Financieros Consolidados Exposicionzcamilo santosAún no hay calificaciones

- Herramientas FinancierasDocumento57 páginasHerramientas FinancierasCarmen ElenaAún no hay calificaciones

- Métodos de Análisis HorizontalDocumento11 páginasMétodos de Análisis HorizontalGuillermoViAún no hay calificaciones

- Estados Financieros CEMEXDocumento31 páginasEstados Financieros CEMEXNacho RebolledoAún no hay calificaciones

- Estado de SuperávitDocumento14 páginasEstado de SuperávitJazmin Guerrero50% (2)

- Explicación de Las Partes de Un Dictamen Sin Salvedad o Dictamen LimpioDocumento6 páginasExplicación de Las Partes de Un Dictamen Sin Salvedad o Dictamen LimpiofungiflopAún no hay calificaciones

- TEMADocumento5 páginasTEMAthaliaAún no hay calificaciones

- Mercedes Zorrilla Carolina Evaluación Financiera de Proyectos 4Documento1 páginaMercedes Zorrilla Carolina Evaluación Financiera de Proyectos 4Carolina MercedesAún no hay calificaciones

- Actividad 1 Mod. 4 (Unidad 1) Caja Chica y Conciliacion BancariaDocumento2 páginasActividad 1 Mod. 4 (Unidad 1) Caja Chica y Conciliacion BancariaCarolina Mercedes0% (1)

- ACTIVIDAD No 1 Unidad 2 Modulo No 6Documento1 páginaACTIVIDAD No 1 Unidad 2 Modulo No 6Carolina MercedesAún no hay calificaciones

- Presentación1 Relaciones Publicas02Documento16 páginasPresentación1 Relaciones Publicas02Carolina MercedesAún no hay calificaciones

- El Comité de Crisis y El Portavoz - Mercedes ZorrillaDocumento1 páginaEl Comité de Crisis y El Portavoz - Mercedes ZorrillaCarolina MercedesAún no hay calificaciones

- Mercedes Zorrilla 1ensayo1Documento1 páginaMercedes Zorrilla 1ensayo1Carolina MercedesAún no hay calificaciones

- Presentation2 Dircom1Documento16 páginasPresentation2 Dircom1Carolina MercedesAún no hay calificaciones

- Departamento de Relaciones Públicas y Sus Criterios Mercedes ZorrillaDocumento1 páginaDepartamento de Relaciones Públicas y Sus Criterios Mercedes ZorrillaCarolina MercedesAún no hay calificaciones

- Mercedes Zorrilla Modelos de RRDocumento2 páginasMercedes Zorrilla Modelos de RRCarolina MercedesAún no hay calificaciones

- Mercedes Zorrilla Identidad e Imagen Corporativa.Documento2 páginasMercedes Zorrilla Identidad e Imagen Corporativa.Carolina MercedesAún no hay calificaciones

- Matriz de ContenidoDocumento2 páginasMatriz de ContenidoSthefany DominguezAún no hay calificaciones

- Segundo Parcial Practica 2Documento11 páginasSegundo Parcial Practica 2gregorialfonsocapellanAún no hay calificaciones

- Resolucion 661 de 2017 Manual de Funciones Empleados Publicos PDFDocumento39 páginasResolucion 661 de 2017 Manual de Funciones Empleados Publicos PDFjoemonoAún no hay calificaciones

- Ejer. 4.3 El Edredon Dormilon 22001427Documento13 páginasEjer. 4.3 El Edredon Dormilon 22001427Neitzan ToscanoAún no hay calificaciones

- Recibo PagoDocumento1 páginaRecibo PagokevinLeonardo GarridoLandaAún no hay calificaciones

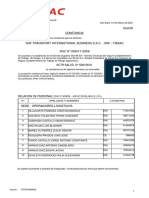

- TrujilloDocumento4 páginasTrujillodanco111Aún no hay calificaciones

- Ensayo Critico Principios Eticos Revisoria FiscalDocumento7 páginasEnsayo Critico Principios Eticos Revisoria FiscalLinda Luz CAMARGO RODRIGUEZ100% (1)

- Informe Organismos de Honduras Que Rigen La Actividad Turistica y Organismos MundialesDocumento12 páginasInforme Organismos de Honduras Que Rigen La Actividad Turistica y Organismos MundialesMariela Alejandra DeleonAún no hay calificaciones

- Especificaciones Interruptores y Tablero BticinoDocumento14 páginasEspecificaciones Interruptores y Tablero Bticinofex did100% (2)

- Cap. 1 de REALISMO PERIFERICO de 1992 - Carlos EscudéDocumento32 páginasCap. 1 de REALISMO PERIFERICO de 1992 - Carlos EscudéEric FunesAún no hay calificaciones

- Dirigida Amortizacion.Documento40 páginasDirigida Amortizacion.Juan AlbercaAún no hay calificaciones

- Evaluacion 1 Mercadeo InternacionalDocumento7 páginasEvaluacion 1 Mercadeo InternacionalLiliana Andrea Leal ContrerasAún no hay calificaciones

- Guia Modelo de NegociosDocumento18 páginasGuia Modelo de Negociosruthiliaant36Aún no hay calificaciones

- Organizacion, StaffDocumento11 páginasOrganizacion, Stafffrancisco GarciaAún no hay calificaciones

- Camucamu MKT InternacDocumento20 páginasCamucamu MKT InternacCarlos Jorge Quispe CastillaAún no hay calificaciones

- Semana 7 - SeparataDocumento2 páginasSemana 7 - SeparataLuzmi mlAún no hay calificaciones

- Conformidad Salas BriDocumento4 páginasConformidad Salas BriRomina Barrientos OreAún no hay calificaciones

- Como Crear Una Organizacion AgilDocumento11 páginasComo Crear Una Organizacion AgilAngelo FarinaAún no hay calificaciones

- Circuito ElectricoDocumento17 páginasCircuito ElectricoEdwangel19Aún no hay calificaciones

- Versión Integrada de La Directiva 018-2022-CG - GMPLDocumento30 páginasVersión Integrada de La Directiva 018-2022-CG - GMPLJampier BarbozaAún no hay calificaciones

- OscarRodriguez 31121727 Tarea-04 Crisis Inmobiliaria en GreciaDocumento19 páginasOscarRodriguez 31121727 Tarea-04 Crisis Inmobiliaria en GreciaOscar Dagoberto Rodriguez TorresAún no hay calificaciones

- Semana 08 - PORCENTAJESDocumento6 páginasSemana 08 - PORCENTAJESAlex Zuñiga ParedezAún no hay calificaciones

- Vasty - Tesis - Bachiller - 2016 Upeu PDFDocumento120 páginasVasty - Tesis - Bachiller - 2016 Upeu PDFLeydi Gemio YujraAún no hay calificaciones

- Cpa 310 - 1 - Ejercicios - Estado - Evolucin - PatrimonioDocumento6 páginasCpa 310 - 1 - Ejercicios - Estado - Evolucin - PatrimonioDaniel Vega IbarraAún no hay calificaciones

- Guia de Propuesta de Proyecto Empresa de EppDocumento3 páginasGuia de Propuesta de Proyecto Empresa de EppIván RiveraAún no hay calificaciones

- Semana 7Documento22 páginasSemana 7ESEAún no hay calificaciones

- 2do Parcial Derecho Fiscal Universidad de OccidenteDocumento6 páginas2do Parcial Derecho Fiscal Universidad de Occidenteivan emilio canchan mirandaAún no hay calificaciones

- Introducción A FinanzasDocumento37 páginasIntroducción A FinanzasFabio HumbertoAún no hay calificaciones

- Unidad II La FianzaDocumento7 páginasUnidad II La FianzaEstefani Gonzalez0% (1)