0% encontró este documento útil (0 votos)

822 vistas8 páginasAdrian UribeBarria ControlS2

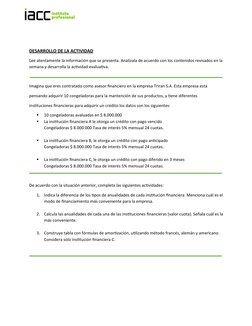

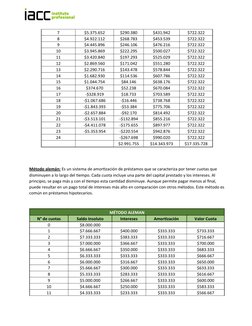

El documento presenta un caso en el que una empresa necesita financiamiento para comprar 10 congeladoras. Tres instituciones financieras ofrecen opciones de crédito con diferentes características de pago. Se pide calcular y comparar las anualidades de cada opción para determinar cuál es la más conveniente para la empresa. Adicionalmente, se construye una tabla para ilustrar el método francés de amortización aplicado a la opción de crédito con pago diferido.

Cargado por

Joselyn Constanza Uribe B.Derechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como DOCX, PDF, TXT o lee en línea desde Scribd

0% encontró este documento útil (0 votos)

822 vistas8 páginasAdrian UribeBarria ControlS2

El documento presenta un caso en el que una empresa necesita financiamiento para comprar 10 congeladoras. Tres instituciones financieras ofrecen opciones de crédito con diferentes características de pago. Se pide calcular y comparar las anualidades de cada opción para determinar cuál es la más conveniente para la empresa. Adicionalmente, se construye una tabla para ilustrar el método francés de amortización aplicado a la opción de crédito con pago diferido.

Cargado por

Joselyn Constanza Uribe B.Derechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como DOCX, PDF, TXT o lee en línea desde Scribd