También podría gustarte

- Wa0028.Documento380 páginasWa0028.Jorge Adrián BolañosAún no hay calificaciones

- Grupo 1 Largo Plazo Domec Tomatitos Analisis de EeccDocumento16 páginasGrupo 1 Largo Plazo Domec Tomatitos Analisis de EeccRo Pacci100% (1)

- Flujo de EfectivoDocumento15 páginasFlujo de EfectivoYuliana RendonAún no hay calificaciones

- Análisis Situación Financiera - Ratios Corporación Lindley SADocumento7 páginasAnálisis Situación Financiera - Ratios Corporación Lindley SAAlan Trigoso Galarreta100% (1)

- Connors Larry Raschke Linda Bradford Street Smarts (001-050) .En - EsDocumento50 páginasConnors Larry Raschke Linda Bradford Street Smarts (001-050) .En - EsGuadalupe100% (3)

- Estudio de Caso Clasificacion de InventariosDocumento2 páginasEstudio de Caso Clasificacion de Inventarioszulmira diaz montesAún no hay calificaciones

- Ga 4 Ata 8Documento14 páginasGa 4 Ata 8sonia cano0% (1)

- INFORMEDocumento3 páginasINFORMELuis Antonio Romero CaceresAún no hay calificaciones

- Actividad 4 Evidencia 2 Informe de Cartera COD 2632836Documento6 páginasActividad 4 Evidencia 2 Informe de Cartera COD 2632836juan cubillosAún no hay calificaciones

- Juliana SENA Actividad 4 - Evidencia 2 Informe de CarteraDocumento3 páginasJuliana SENA Actividad 4 - Evidencia 2 Informe de Carterayaneth patricia vargas diaz100% (1)

- Taller de Matematicas FinancieraDocumento22 páginasTaller de Matematicas Financierajeferson lopezAún no hay calificaciones

- Costo de La DeudaDocumento27 páginasCosto de La DeudaFabio GarzonAún no hay calificaciones

- Seguimiento Ventas Ejecutivos - 07 Febrero 2022Documento47 páginasSeguimiento Ventas Ejecutivos - 07 Febrero 2022Tatiana SanabriaAún no hay calificaciones

- Actividad 4 Analisis FinancieroDocumento14 páginasActividad 4 Analisis FinancieroMileidyAún no hay calificaciones

- ANALISIS DE CREDITO-eje 3Documento8 páginasANALISIS DE CREDITO-eje 3Eduardo Botina0% (1)

- Trabajo Analisis Financiero (Analisis Vertical y Horizontal)Documento19 páginasTrabajo Analisis Financiero (Analisis Vertical y Horizontal)evidenciasdocumentos8Aún no hay calificaciones

- Plantilla Estados FinancierosDocumento10 páginasPlantilla Estados FinancierosJulho Villa RubAún no hay calificaciones

- Estado Financiero Hospital Federico LlerasDocumento9 páginasEstado Financiero Hospital Federico LlerasLizeth RomeroAún no hay calificaciones

- CM30GME014Documento2 páginasCM30GME014Said Angel Badillo Loyola C.Aún no hay calificaciones

- Gerencia Financiera Simulador RevisadoDocumento22 páginasGerencia Financiera Simulador RevisadoDiana LópezAún no hay calificaciones

- ARGOSDocumento6 páginasARGOSeimis celis camargoAún no hay calificaciones

- Entrega Sem 5 Gerencia Financiera..Documento13 páginasEntrega Sem 5 Gerencia Financiera..david gonzalezAún no hay calificaciones

- Presupuesto de Ventas 2019 Definitivo Dic 5Documento10 páginasPresupuesto de Ventas 2019 Definitivo Dic 5Juliana BenitezAún no hay calificaciones

- Evidencia Producto Clasificacion de Inventarios ABCDocumento2 páginasEvidencia Producto Clasificacion de Inventarios ABCMartin Rojas GuerreroAún no hay calificaciones

- Actv. 8 ApalancamientoDocumento5 páginasActv. 8 ApalancamientoMiguel Alfonso DIAZ MORRISAún no hay calificaciones

- Assesment RPV - Candidatos NATALIA NOREÑADocumento1 páginaAssesment RPV - Candidatos NATALIA NOREÑANatalia NoreñaAún no hay calificaciones

- Bono - Nicolás Ordoñez y Daniela Lemus R.Documento8 páginasBono - Nicolás Ordoñez y Daniela Lemus R.danielaAún no hay calificaciones

- Administración Casa PDFDocumento2 páginasAdministración Casa PDFDäyäny Märcelä Pëñä BästidäsAún no hay calificaciones

- Segundo Quiz de Análisisis Financiero. (Autoguardado)Documento4 páginasSegundo Quiz de Análisisis Financiero. (Autoguardado)Leidy Jhoana VALENCIA HERRERAAún no hay calificaciones

- Taller OkDocumento14 páginasTaller OkBernardita caceres muñozAún no hay calificaciones

- Taller Analisis FinancieroDocumento20 páginasTaller Analisis FinancieroLuis MoraAún no hay calificaciones

- Analisis Financiero Taller 30nov.Documento11 páginasAnalisis Financiero Taller 30nov.Yurley Andrea Pedraza UribeAún no hay calificaciones

- Actividad 6 Taller Aplicado Análisis Financiero IndicadoresDocumento11 páginasActividad 6 Taller Aplicado Análisis Financiero IndicadoresGustavo CrAún no hay calificaciones

- Analisis Financiero Parcial Natalia Gamez y Alberto Pimienta 222Documento6 páginasAnalisis Financiero Parcial Natalia Gamez y Alberto Pimienta 222Alberto PimientaAún no hay calificaciones

- Punto 4Documento3250 páginasPunto 4alejasalaz2005Aún no hay calificaciones

- 02 WalmartDocumento8 páginas02 WalmartFrancisco Galván AyalaAún no hay calificaciones

- Taller Horas Estras 2Documento3 páginasTaller Horas Estras 2Andrea WilchesAún no hay calificaciones

- Estados Financieros CIA. Papelera S.A.Documento12 páginasEstados Financieros CIA. Papelera S.A.andrea marquez diazAún no hay calificaciones

- ESF-EDR Manufacturas Central de OrienteDocumento9 páginasESF-EDR Manufacturas Central de Orientejoan velaAún no hay calificaciones

- Trabajo Final Grupal 13marzoDocumento46 páginasTrabajo Final Grupal 13marzoYessenia ChimbaAún no hay calificaciones

- Trabajo Final Instrumentos Financieros-1Documento13 páginasTrabajo Final Instrumentos Financieros-1Alexandra Guzman BurgaAún no hay calificaciones

- Taller Chaquetas CostosDocumento2 páginasTaller Chaquetas CostosANGELLY RIVERA CEBALLOSAún no hay calificaciones

- Informe de Devoluciones Semanal Corte 3 Febrero - JPDocumento66 páginasInforme de Devoluciones Semanal Corte 3 Febrero - JPRafael Antonio GUTIERREZ SANCHEZAún no hay calificaciones

- Eeff 2019 ProdiacDocumento31 páginasEeff 2019 ProdiacLibardo MorenoAún no hay calificaciones

- Unidad 3 Paso 4 Papeles de Trabajo Auditoria - Juana NiñoDocumento9 páginasUnidad 3 Paso 4 Papeles de Trabajo Auditoria - Juana NiñojuanaAún no hay calificaciones

- Coorporación El Rosado IndividualDocumento30 páginasCoorporación El Rosado IndividualDayana MmAún no hay calificaciones

- Universidad Nacional de Trujillo: Escuelade IngenieríametalúrgicaDocumento14 páginasUniversidad Nacional de Trujillo: Escuelade IngenieríametalúrgicaDaniel AlvaAún no hay calificaciones

- Vrobados 15072022Documento1 páginaVrobados 15072022Lider1 and The BobAún no hay calificaciones

- Trabajo Final ControlDocumento35 páginasTrabajo Final ControlJose Luis Manriquez BarreraAún no hay calificaciones

- Anaya Leal Yusmey FinancieraDocumento6 páginasAnaya Leal Yusmey FinancieraOmarEduardoLealAún no hay calificaciones

- Actividad Eje 3 - Análisis de Crédito Presentado Al ProfesorDocumento22 páginasActividad Eje 3 - Análisis de Crédito Presentado Al Profesorpablo heli florez ramirezAún no hay calificaciones

- Flujo de Caja VPN Tir Taller 2Documento14 páginasFlujo de Caja VPN Tir Taller 2RAMBO KINGSAún no hay calificaciones

- Analisis VerticalDocumento4 páginasAnalisis VerticalDaniel Alejandro Peña GarzonAún no hay calificaciones

- Propuesta Inverion Global Parts Equipment SasDocumento20 páginasPropuesta Inverion Global Parts Equipment SasGLOBALAún no hay calificaciones

- 037-2020 Gloria Camacho SolicitudDocumento4 páginas037-2020 Gloria Camacho SolicitudJhon861205Aún no hay calificaciones

- Cartera 03 OctubreDocumento43 páginasCartera 03 OctubreYesenia RODAS ORTEGAAún no hay calificaciones

- Denisse DeberDocumento10 páginasDenisse DeberDenisse AlarconAún no hay calificaciones

- C10-Plan de Trabajo DiazDocumento2 páginasC10-Plan de Trabajo DiazAdr1 BrizzAún no hay calificaciones

- Estudio de Caso 1 VCPDocumento6 páginasEstudio de Caso 1 VCPValentina Castro PereaAún no hay calificaciones

- Taller para EntregarDocumento6 páginasTaller para EntregarMaría Camila RuizAún no hay calificaciones

- ANALISIS VERTICAL Y HORIZONTAL - Ejercicio ModeloDocumento12 páginasANALISIS VERTICAL Y HORIZONTAL - Ejercicio ModeloDavid TamayoAún no hay calificaciones

- Presupuestos: Aplicación práctica en las organizacionesDe EverandPresupuestos: Aplicación práctica en las organizacionesAún no hay calificaciones

- S3 5 TG1 Tarea Grupal 1 para S4 - La Elasticidad y Sus Aplicaciones v1 2.2Documento4 páginasS3 5 TG1 Tarea Grupal 1 para S4 - La Elasticidad y Sus Aplicaciones v1 2.2Mitzy NunezAún no hay calificaciones

- 10.TEXTILES RIOTEX Pasos para La Elaboracion de Un FlujogramaDocumento13 páginas10.TEXTILES RIOTEX Pasos para La Elaboracion de Un FlujogramaMyrian NacedAún no hay calificaciones

- Balance GeneraldavidDocumento3 páginasBalance GeneraldavidarelisAún no hay calificaciones

- Grande Abundis Diana Edithdel 2023-03-16 Al 2023-03-31Documento1 páginaGrande Abundis Diana Edithdel 2023-03-16 Al 2023-03-31Marichuy AlejandroAún no hay calificaciones

- Rada 7 A 43Documento41 páginasRada 7 A 43MESA DE PARTES SAN PEDRO DE PUTINA PUNCOAún no hay calificaciones

- Estados Financieros Caracol 2021 - Entrega FinalDocumento21 páginasEstados Financieros Caracol 2021 - Entrega FinalCamila RodriguezAún no hay calificaciones

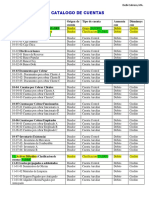

- Análisis Del Catálogo de CuentasDocumento6 páginasAnálisis Del Catálogo de Cuentasjean carlosAún no hay calificaciones

- Notas Estados Financieros de SATENA S.A. A Diciembre 2022Documento95 páginasNotas Estados Financieros de SATENA S.A. A Diciembre 2022Ana Maria Buitrago BravoAún no hay calificaciones

- Matrices Andres Carne de ResDocumento19 páginasMatrices Andres Carne de ResJaidy ZuñigaAún no hay calificaciones

- Pulltaps Genuine EsDocumento24 páginasPulltaps Genuine EsMario cisnerosAún no hay calificaciones

- Avance Proyecto IntegradorDocumento22 páginasAvance Proyecto Integradormariana marinAún no hay calificaciones

- SEMANA 3 Control de Gestión IACCDocumento2 páginasSEMANA 3 Control de Gestión IACCFernaanda AndreaaAún no hay calificaciones

- Taller de Economia Principios EconomicosDocumento3 páginasTaller de Economia Principios EconomicosBrahian MRAún no hay calificaciones

- Infografía - Identificación en Un Estado de Situación FinancieraDocumento1 páginaInfografía - Identificación en Un Estado de Situación FinancieraAndrea CisnerosAún no hay calificaciones

- Trabajo Aplicativo-Grupo 02Documento13 páginasTrabajo Aplicativo-Grupo 02Patrick PulacheAún no hay calificaciones

- Actividad 2.3 Teoría de La ProducciónDocumento4 páginasActividad 2.3 Teoría de La Producciónalida carreraAún no hay calificaciones

- 3 Diseño-de-un-plan-estratégico-para-aumentar-las-utilidades-de-la-Clínica-Odontológica EstrategiaDocumento132 páginas3 Diseño-de-un-plan-estratégico-para-aumentar-las-utilidades-de-la-Clínica-Odontológica EstrategiaAlfredo Maldonado100% (1)

- 094C Sílabo de Emprendimiento 2022-IDocumento7 páginas094C Sílabo de Emprendimiento 2022-IrONALDAún no hay calificaciones

- Fabr I, S1Documento19 páginasFabr I, S1Luis Enrique AngelesAún no hay calificaciones

- SHP EstadisticaDocumento12 páginasSHP EstadisticaLeonardo Alvarez PinedaAún no hay calificaciones

- Amparo en Revisión 109/2023Documento1 páginaAmparo en Revisión 109/2023Maria Martinez GonzalezAún no hay calificaciones

- CIGRE ISH2015 387 FMEA - En.esDocumento6 páginasCIGRE ISH2015 387 FMEA - En.esElmer Tola ColqueAún no hay calificaciones

- "Tipos de Clientes". Taller 2Documento3 páginas"Tipos de Clientes". Taller 2Paula JimenezAún no hay calificaciones

- Acta de Socializacion - Ra 314-2020 Anexo IIDocumento3 páginasActa de Socializacion - Ra 314-2020 Anexo IICesar Casas AugustoAún no hay calificaciones

- Casos Practicos de Registro de Compras y VentasDocumento5 páginasCasos Practicos de Registro de Compras y VentasAndrea Madeleyme Velarde MelgarAún no hay calificaciones

- Eje1 Decisiones FinacierasDocumento59 páginasEje1 Decisiones FinacierasCARLOS ANDRES PEREZ CUBILLOSAún no hay calificaciones

- ACUERDO Hotel Alejandro IDocumento2 páginasACUERDO Hotel Alejandro Ialejandra_paredes_63Aún no hay calificaciones

- XXXXXCCDocumento24 páginasXXXXXCCCifuentes Zareth DayanaAún no hay calificaciones