También podría gustarte

- DRAWBACKDocumento3 páginasDRAWBACKSantiago Rafael Velarde CapuñayAún no hay calificaciones

- DrawbackDocumento19 páginasDrawbackLupita ARAún no hay calificaciones

- GutyDocumento2 páginasGutyErick VidaurreAún no hay calificaciones

- Régimen de drawback: Restitución de derechos arancelarios por exportaciónDocumento23 páginasRégimen de drawback: Restitución de derechos arancelarios por exportaciónTeofilo MartinezAún no hay calificaciones

- Contabilidad Hotelera Drawback Grupo 8Documento14 páginasContabilidad Hotelera Drawback Grupo 8Angela Zolansh Benites SarmientoAún no hay calificaciones

- Impuesto A La Renta PDFDocumento21 páginasImpuesto A La Renta PDFSairo G LunaAún no hay calificaciones

- DrawbackDocumento8 páginasDrawbackdiegocz20Aún no hay calificaciones

- Informe Final Drawback... Y-1Documento8 páginasInforme Final Drawback... Y-1Yamely GutierrezAún no hay calificaciones

- EXPO FINAL - DRAWBACK - ESTRADA RENE CarlosDocumento30 páginasEXPO FINAL - DRAWBACK - ESTRADA RENE CarlosCarlos EstradaAún no hay calificaciones

- CAPITULO VII Comercio ExteriorDocumento28 páginasCAPITULO VII Comercio ExteriorAlbertto ZethaAún no hay calificaciones

- DrawbackDocumento51 páginasDrawbackAmparo RA100% (1)

- S07.s2 - MaterialDocumento16 páginasS07.s2 - MaterialKarol Mayumi HLlAún no hay calificaciones

- Jesus AnDocumento10 páginasJesus AnPatricia Robles ArmasAún no hay calificaciones

- Restitución de aranceles de importación para productos exportadosDocumento28 páginasRestitución de aranceles de importación para productos exportadossamy100% (1)

- Del Procedimiento RESTITUCIO ARANELARIODocumento5 páginasDel Procedimiento RESTITUCIO ARANELARIOAlbertto ZethaAún no hay calificaciones

- DrawbackDocumento23 páginasDrawbackCarlos MedinaAún no hay calificaciones

- Microsoft PowerPoint - DrawbackDocumento62 páginasMicrosoft PowerPoint - Drawbackcarlos villaizan amaroAún no hay calificaciones

- Sesion 11 - Costos y Cotizaciones InternacionalesDocumento48 páginasSesion 11 - Costos y Cotizaciones InternacionalesArturo Aguilar CrisostomoAún no hay calificaciones

- DrawbackDocumento29 páginasDrawbackFernando Antonio Vigil RojasAún no hay calificaciones

- Clase 7 - Material ComplementarioDocumento9 páginasClase 7 - Material ComplementarioMelisa FretesAún no hay calificaciones

- Drawback Caso PracticoDocumento16 páginasDrawback Caso PracticoLuis PonceAún no hay calificaciones

- Drawback NotasDocumento4 páginasDrawback NotasArnold Cuya P.Aún no hay calificaciones

- YahaaaDocumento12 páginasYahaaaKiara VilchezAún no hay calificaciones

- Regimenes de Perfeccionamiento Drawback y Reposicion de MercanciasDocumento28 páginasRegimenes de Perfeccionamiento Drawback y Reposicion de Mercanciasebert javier100% (1)

- Beneficios de Los Exportadores Contabilidad InternacionalDocumento19 páginasBeneficios de Los Exportadores Contabilidad InternacionalsalomonAún no hay calificaciones

- Definición Teórica de DrawbackDocumento5 páginasDefinición Teórica de DrawbackPucallpa2010Aún no hay calificaciones

- Regimen Drawback - Grupo 5Documento15 páginasRegimen Drawback - Grupo 5Brigida Lope FloresAún no hay calificaciones

- Restitucion Simplificada de Derechos Arancelarios - Drawback 2020Documento15 páginasRestitucion Simplificada de Derechos Arancelarios - Drawback 2020Gabi Bobadilla La TorreAún no hay calificaciones

- Trabajo de Negocios Grupo 11Documento116 páginasTrabajo de Negocios Grupo 11Leidy RojasAún no hay calificaciones

- Incentivos AduanerosDocumento56 páginasIncentivos AduanerosAlison FernándezAún no hay calificaciones

- Informe-Eq 2Documento10 páginasInforme-Eq 2Fatima Solorzano PerezAún no hay calificaciones

- Drawback EXPOSICIONDocumento8 páginasDrawback EXPOSICIONVanessa Bastidas lazoAún no hay calificaciones

- DrawbackDocumento4 páginasDrawbackJiem1411Aún no hay calificaciones

- 1 Nuevo Procedimiento de Restitución de Derechos Arancelarios - Drawback Web - SUNAT1Documento31 páginas1 Nuevo Procedimiento de Restitución de Derechos Arancelarios - Drawback Web - SUNAT1Noland Michael ArribasplataAún no hay calificaciones

- 1 Nuevo Procedimiento de Restitución de Derechos Arancelarios - Drawback Web - SUNAT1Documento31 páginas1 Nuevo Procedimiento de Restitución de Derechos Arancelarios - Drawback Web - SUNAT1Jennifer LopezAún no hay calificaciones

- Importancia Del Drawback para La Gestión TributariaDocumento4 páginasImportancia Del Drawback para La Gestión TributariaLeslie AyalaAún no hay calificaciones

- Regimenes de Promocion A Las ExportacionesDocumento29 páginasRegimenes de Promocion A Las ExportacionesmarioAún no hay calificaciones

- Aplicación Del Drawback en EmpresasDocumento2 páginasAplicación Del Drawback en EmpresasYeyson VillavicencioAún no hay calificaciones

- Qué Es El DrawbackDocumento3 páginasQué Es El DrawbackManuel Poblete MendozaAún no hay calificaciones

- Nic 20 - Beneficios-1Documento20 páginasNic 20 - Beneficios-1u19213373Aún no hay calificaciones

- Sesión 4 El Drawback en El Comercio ExteriorDocumento28 páginasSesión 4 El Drawback en El Comercio ExteriorHernan CuevaAún no hay calificaciones

- Diapositiva Drawback para ExposicionDocumento27 páginasDiapositiva Drawback para Exposicionjoaquin_1304Aún no hay calificaciones

- Foro Aduanero1Documento2 páginasForo Aduanero1LilianaAún no hay calificaciones

- DrawbackDocumento13 páginasDrawbackmromanpAún no hay calificaciones

- DrawbackDocumento3 páginasDrawbackCarol Judith Silva AlfaroAún no hay calificaciones

- Casos Drawback 2Documento2 páginasCasos Drawback 2carlosAún no hay calificaciones

- DRAWBACKDocumento18 páginasDRAWBACKZulmi Anais Gonzales SullonAún no hay calificaciones

- DrawbackDocumento58 páginasDrawbackJorge Luis Yaya Cruzado100% (1)

- Drawback como beneficio aduanero para el exportadorDocumento50 páginasDrawback como beneficio aduanero para el exportadorJuan David Torres SaldañaAún no hay calificaciones

- Presentacion RRMFADocumento3 páginasPresentacion RRMFAAlejandro PerezAún no hay calificaciones

- Foro tematico comercio internacionalDocumento2 páginasForo tematico comercio internacionalSamira L Calderon MedinaAún no hay calificaciones

- Drawback ExposicionDocumento85 páginasDrawback ExposicionRichard CRAún no hay calificaciones

- DW - TeoríaDocumento7 páginasDW - TeoríaFelipe De SagitarioAún no hay calificaciones

- DRAWBACKDocumento29 páginasDRAWBACKYhefri RodrigoAún no hay calificaciones

- DrawbackDocumento16 páginasDrawbackFatima Solorzano PerezAún no hay calificaciones

- El Plan VallejoDocumento6 páginasEl Plan VallejoWILMER ALBERTO LLANOS NOGUERAAún no hay calificaciones

- Drawback PerúDocumento5 páginasDrawback PerúMadeleine GuevaraAún no hay calificaciones

- Resumen Ley de Fomento y Desarrollo La Actividad Exportadora y de MaquilaDocumento11 páginasResumen Ley de Fomento y Desarrollo La Actividad Exportadora y de MaquilaGothita0% (1)

- Capacitación fiscal para ejecutivos no fiscalistasDe EverandCapacitación fiscal para ejecutivos no fiscalistasAún no hay calificaciones

- Análisis integral de las deducciones 2019De EverandAnálisis integral de las deducciones 2019Calificación: 4.5 de 5 estrellas4.5/5 (3)

- 01 Tarea Pelicula MarsallDocumento1 página01 Tarea Pelicula MarsallENRIQUEAún no hay calificaciones

- 2da Asignación en ClaseDocumento3 páginas2da Asignación en ClaseENRIQUEAún no hay calificaciones

- 2da Asignación en ClaseDocumento3 páginas2da Asignación en ClaseENRIQUEAún no hay calificaciones

- 2da Asignación en ClaseDocumento3 páginas2da Asignación en ClaseENRIQUEAún no hay calificaciones

- Detalle IrvinDocumento1 páginaDetalle IrvinENRIQUEAún no hay calificaciones

- Cmachyo - Comprobante Elecronico: Doc. Emitido Por Bcos. Inst. Finan, Crediticias Y de SegurosDocumento1 páginaCmachyo - Comprobante Elecronico: Doc. Emitido Por Bcos. Inst. Finan, Crediticias Y de SegurosENRIQUEAún no hay calificaciones

- Sunat Constancia PDFDocumento1 páginaSunat Constancia PDFENRIQUEAún no hay calificaciones

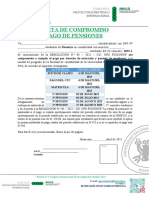

- Carta compromiso pago pensiones Posgrado Contabilidad UNCPDocumento1 páginaCarta compromiso pago pensiones Posgrado Contabilidad UNCP977400572Aún no hay calificaciones

- DJ Anual 2021Documento6 páginasDJ Anual 2021Enrique NinaAún no hay calificaciones

- La Razon de Cualquier DocumentosDocumento1 páginaLa Razon de Cualquier DocumentosENRIQUEAún no hay calificaciones

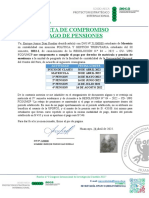

- PagoPensionesMaestriaContabilidadDocumento1 páginaPagoPensionesMaestriaContabilidadENRIQUEAún no hay calificaciones

- CARATULADocumento1 páginaCARATULAENRIQUEAún no hay calificaciones

- Opcion 1Documento1 páginaOpcion 1ENRIQUEAún no hay calificaciones

- Le EeeerDocumento5 páginasLe EeeerENRIQUEAún no hay calificaciones

- Cualqudier DocumentoDocumento1 páginaCualqudier DocumentoENRIQUEAún no hay calificaciones

- Cualquier DocumentoDocumento1 páginaCualquier DocumentoENRIQUEAún no hay calificaciones

- Cualquier DocumentoDocumento1 páginaCualquier DocumentoENRIQUEAún no hay calificaciones

- La Tacha en El Procedimiento CivilDocumento2 páginasLa Tacha en El Procedimiento Civillithiafairy100% (1)

- 11 - CE SEC3 Rad 18747Documento77 páginas11 - CE SEC3 Rad 18747Hector H. LagosAún no hay calificaciones

- Control de Lectura IIDocumento4 páginasControl de Lectura IIMarielita Ruelas GonzalesAún no hay calificaciones

- Acta de Declaración de ParteDocumento3 páginasActa de Declaración de ParteELKAR FRANCISCO GIL DE LEONAún no hay calificaciones

- Modelos de Escritos VariosDocumento46 páginasModelos de Escritos Variosmilvus100% (3)

- Facultad de Derecho Y Ciencia Politica Escuela Profesional de Derecho Filial TarapotoDocumento14 páginasFacultad de Derecho Y Ciencia Politica Escuela Profesional de Derecho Filial TarapotoJorge RasillaAún no hay calificaciones

- Informe N°11 - Grupo 6 - Resumen de La Unidad 3Documento10 páginasInforme N°11 - Grupo 6 - Resumen de La Unidad 3RUBIO FLORENTINO DIEGO ALONSOAún no hay calificaciones

- El Realismo Jurídico Americano y EscandinavoDocumento1 páginaEl Realismo Jurídico Americano y EscandinavoLaura Bermudez100% (1)

- Examen Final - Semana 8 - RA - PRIMER BLOQUE-MICROECONOMIA - (GRUPO6) PDFDocumento11 páginasExamen Final - Semana 8 - RA - PRIMER BLOQUE-MICROECONOMIA - (GRUPO6) PDFCoordinación TIC Fénix100% (1)

- Resiliencia y Engagement en Estudiantes UniversitariosDocumento3 páginasResiliencia y Engagement en Estudiantes UniversitariosJhoan Bnq100% (1)

- Monografia 01-2020Documento3 páginasMonografia 01-2020Alex Jesus Vega VasquezAún no hay calificaciones

- LA POBREZA - EnsayoDocumento1 páginaLA POBREZA - EnsayoNicole Dayana Patiño SerranoAún no hay calificaciones

- Formulario Fp01Oacgd Acceso A La Información Pública Creada U Obtenida Por La Entidad, Que Se Encuentre en Su Posesión O Bajo Su ControlDocumento1 páginaFormulario Fp01Oacgd Acceso A La Información Pública Creada U Obtenida Por La Entidad, Que Se Encuentre en Su Posesión O Bajo Su ControlSara Elizabeth Huaman MorenoAún no hay calificaciones

- Cuadro comparativo de la administración de recursos humanosDocumento5 páginasCuadro comparativo de la administración de recursos humanosJenifer CubillosAún no hay calificaciones

- Casa del Fascio - Terragni y la ampliación del Ayuntamiento de Gotemburgo por AsplundDocumento7 páginasCasa del Fascio - Terragni y la ampliación del Ayuntamiento de Gotemburgo por AsplundMorena SolisAún no hay calificaciones

- Qué Es La Comunicación OrganizacionalDocumento8 páginasQué Es La Comunicación OrganizacionalJennifer Castillo GarciaAún no hay calificaciones

- Apuntes Platón PDFDocumento100 páginasApuntes Platón PDFJose Maria Domenech DuraAún no hay calificaciones

- Análisis de los artículos 1 al 5 de la CRBVDocumento3 páginasAnálisis de los artículos 1 al 5 de la CRBVLaura BecerraAún no hay calificaciones

- Agencias Activas MRWDocumento22 páginasAgencias Activas MRWErolina LarrealAún no hay calificaciones

- Henry Cese de PrisiónDocumento78 páginasHenry Cese de PrisiónMmendo MendoAún no hay calificaciones

- Cuaderno Contabilidad 2023 - OKDocumento48 páginasCuaderno Contabilidad 2023 - OKFiamma MeloAún no hay calificaciones

- Alberto Moravia DOSDocumento30 páginasAlberto Moravia DOSConrado Arcos StuartAún no hay calificaciones

- CAVottero Parcial AyP 2022Documento9 páginasCAVottero Parcial AyP 2022andres votteroAún no hay calificaciones

- Formato Check List Liquidaciones (1) ActualizadoDocumento4 páginasFormato Check List Liquidaciones (1) ActualizadoFabrico ArteagaAún no hay calificaciones

- Proyecto Buenas Practicas Policiales VisipolDocumento20 páginasProyecto Buenas Practicas Policiales VisipolzulmariAún no hay calificaciones

- Caso Practico ItanDocumento173 páginasCaso Practico ItanMartin TorresAún no hay calificaciones

- Género, Cultura y Ciudadanía: 2.4 Tarea: Ciudadanía de Las Mujeres y Las Juventudes para La DemocraciaDocumento4 páginasGénero, Cultura y Ciudadanía: 2.4 Tarea: Ciudadanía de Las Mujeres y Las Juventudes para La DemocraciaAndrés SalcidoAún no hay calificaciones

- Acta Notarial de Transcripción de Punto de Acta de La Asamblea GeneralDocumento3 páginasActa Notarial de Transcripción de Punto de Acta de La Asamblea GeneralMaria IsabelAún no hay calificaciones

- Actas clave proyecto riego SamanaDocumento17 páginasActas clave proyecto riego SamanaANGEL100% (2)

- Valores ciudadanosDocumento6 páginasValores ciudadanosDorisNoriega100% (2)