También podría gustarte

- Proyecto NachosDocumento42 páginasProyecto NachosLuis Cen Noh75% (8)

- Comprobantes fiscales digitales (CFDI) 2022: Guía práctica para su expedición, cancelación y emisión de complementosDe EverandComprobantes fiscales digitales (CFDI) 2022: Guía práctica para su expedición, cancelación y emisión de complementosAún no hay calificaciones

- Informe Ampliacion de PlazoDocumento5 páginasInforme Ampliacion de PlazoAlejandro VargasAún no hay calificaciones

- Apuntes de Documentos ComercialesDocumento8 páginasApuntes de Documentos ComercialesSamuel González CandiaAún no hay calificaciones

- Flujos de Efectivo y CPPCDocumento144 páginasFlujos de Efectivo y CPPCMaria Carla Sera FdzAún no hay calificaciones

- Informe #009 - Evaluacion de Liquidacion de Obra (Pronunciamiento)Documento7 páginasInforme #009 - Evaluacion de Liquidacion de Obra (Pronunciamiento)JUAN FLORES MAMANIAún no hay calificaciones

- INFORME 118-2020 Designacion de Inspector de Obra Defenza (Recuperado Automáticamente)Documento4 páginasINFORME 118-2020 Designacion de Inspector de Obra Defenza (Recuperado Automáticamente)LARRU2119100% (4)

- Contrato de Compra Venta Establecimiento ComercialDocumento5 páginasContrato de Compra Venta Establecimiento ComercialEdinson Fernando Monroy NovaAún no hay calificaciones

- INFORME LEGAL #39 - Carta Fianza SECURGRAMADocumento4 páginasINFORME LEGAL #39 - Carta Fianza SECURGRAMAafricaAún no hay calificaciones

- Informe Técnico 005-2021 - Deductivo de Obra N°01Documento34 páginasInforme Técnico 005-2021 - Deductivo de Obra N°01Hugo Nagiht Figueroa Silva100% (1)

- Reconocimiento de Deuda SextetoDocumento3 páginasReconocimiento de Deuda SextetoMaria J AzAún no hay calificaciones

- Informe N 004-Psi - Conformidad - ModificadoDocumento12 páginasInforme N 004-Psi - Conformidad - ModificadoJOSE ELMER BANCES SANTAMARIAAún no hay calificaciones

- T4 - Taller TributarioDocumento10 páginasT4 - Taller TributarioGabriela HernandezAún no hay calificaciones

- Conformidad Camioneta Chincha Ica Os 2721 Segundo EntregableDocumento3 páginasConformidad Camioneta Chincha Ica Os 2721 Segundo EntregableAla FukiuAún no hay calificaciones

- Memoria Descriptiva Adicional de ObraDocumento8 páginasMemoria Descriptiva Adicional de ObraJHILSONAún no hay calificaciones

- Informe #005 - Ampliacion de Plazo 01Documento15 páginasInforme #005 - Ampliacion de Plazo 01kvinAún no hay calificaciones

- Orden de Compra #163669Documento2 páginasOrden de Compra #163669jaime9valladaresAún no hay calificaciones

- Informe #04 de Supervision Junio-No Aprobacion de Ampliacion de Plazo #01 PDFDocumento13 páginasInforme #04 de Supervision Junio-No Aprobacion de Ampliacion de Plazo #01 PDFgregory aldave salvoAún no hay calificaciones

- Betcon ContraloriaDocumento23 páginasBetcon ContraloriaEl Expreso PeriódicoAún no hay calificaciones

- Informe 0206-2023Documento3 páginasInforme 0206-2023Ala FukiuAún no hay calificaciones

- Carta #016-2022-RQC - Pronunciamiento Tecnico Ampliación de Plazo Os #13320-2022 OkDocumento3 páginasCarta #016-2022-RQC - Pronunciamiento Tecnico Ampliación de Plazo Os #13320-2022 OkRudy Quispe CervantesAún no hay calificaciones

- Informe 37-2023 FinalDocumento18 páginasInforme 37-2023 FinalBibiana H. LomoteAún no hay calificaciones

- Informe Supervisor #04 - Conformidad de CalendariosDocumento7 páginasInforme Supervisor #04 - Conformidad de CalendariosAlexandra Barrera SánchezAún no hay calificaciones

- Oci Retraso JustificadoDocumento27 páginasOci Retraso JustificadoJUSTOAún no hay calificaciones

- "Año de La Unidad, La Paz y El Desarrollo": Invermet Tel. 426-2219 / 426-2193Documento20 páginas"Año de La Unidad, La Paz y El Desarrollo": Invermet Tel. 426-2219 / 426-2193Jeanpierre Petter Christian Calero YangaliAún no hay calificaciones

- Informa Final JDRDocumento13 páginasInforma Final JDRluisfelipesanchezAún no hay calificaciones

- Informe N 030 - 2023 - Invermet - Mabf PDFDocumento7 páginasInforme N 030 - 2023 - Invermet - Mabf PDFManuel BolañosAún no hay calificaciones

- Examen Cont. Gub. I Unidad Iv - DDocumento1 páginaExamen Cont. Gub. I Unidad Iv - Dyanacondorijose141Aún no hay calificaciones

- Tmpbui 2wDocumento5 páginasTmpbui 2wkatherine alvinoAún no hay calificaciones

- Informe 02 Adicional de ObraDocumento9 páginasInforme 02 Adicional de ObraJesus Medina LoaizaAún no hay calificaciones

- INFORME #001 QUIJADA TACURI - HEN-finalDocumento15 páginasINFORME #001 QUIJADA TACURI - HEN-finalVictor Hugo Quijada TacuriAún no hay calificaciones

- Informe Nº04 Del Supervisor de Obra-Cronograma Reinicio de ObraDocumento7 páginasInforme Nº04 Del Supervisor de Obra-Cronograma Reinicio de ObraAlexandra Barrera SánchezAún no hay calificaciones

- Inf. 01 - Devolucion de Liquid. - 03 - HuancaspataDocumento7 páginasInf. 01 - Devolucion de Liquid. - 03 - Huancaspatajimy rodriguezAún no hay calificaciones

- Ampliacion Excepcional de PlazoDocumento16 páginasAmpliacion Excepcional de PlazoLuis Rey Gonzales JaraAún no hay calificaciones

- Informe N°024 - EVALUACION DE SEMANA #19Documento6 páginasInforme N°024 - EVALUACION DE SEMANA #19Carlos Alva VargasAún no hay calificaciones

- Cot 3622 D.jsmultiserviciossas Puertosalgar Alquiler Grua Telescopica GMK5200Documento5 páginasCot 3622 D.jsmultiserviciossas Puertosalgar Alquiler Grua Telescopica GMK5200Jeisson Andres Chavita BermudezAún no hay calificaciones

- Inf. Tec 05-TB&MDocumento20 páginasInf. Tec 05-TB&MkvinAún no hay calificaciones

- Informe Aprov. Adicional - Deductivo de Supervisión Ing RafaelDocumento46 páginasInforme Aprov. Adicional - Deductivo de Supervisión Ing Rafaelisrael rafael torresAún no hay calificaciones

- 07 PDFDocumento1 página07 PDFcamilo camachoAún no hay calificaciones

- Informe #04 de Supervision Junio-Aprobacion de Ampliacion de Plazo #01 PDFDocumento7 páginasInforme #04 de Supervision Junio-Aprobacion de Ampliacion de Plazo #01 PDFgregory aldave salvoAún no hay calificaciones

- Carta #0659-2023-FDMDocumento11 páginasCarta #0659-2023-FDMedwin yuriAún no hay calificaciones

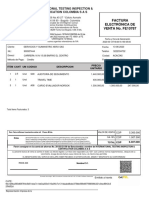

- Factura IticcolDocumento1 páginaFactura IticcolLeidy yoshira Yara rozoAún no hay calificaciones

- Adenda Contrato N°006-2020Documento3 páginasAdenda Contrato N°006-2020ELADIO ENRIQUE PRETEL CORDOVAAún no hay calificaciones

- Informe #1108-2022 - Conf. Cristhian JulioDocumento1 páginaInforme #1108-2022 - Conf. Cristhian Juliodervy villegas castilloAún no hay calificaciones

- Res. Adicional N°03 PDFDocumento4 páginasRes. Adicional N°03 PDFJorge Franco Del Aguila CabreraAún no hay calificaciones

- Inf. Tec 06-TB&MDocumento20 páginasInf. Tec 06-TB&MkvinAún no hay calificaciones

- Informe de Liquidacion de La SupervisionDocumento10 páginasInforme de Liquidacion de La Supervisionkaren chong panaifoAún no hay calificaciones

- Control 2 - Derecho AvanzadoDocumento4 páginasControl 2 - Derecho AvanzadoGenesis Geng RivasAún no hay calificaciones

- 1 Valorizacion-Nº-10 CceraocroDocumento174 páginas1 Valorizacion-Nº-10 CceraocroYonatan Ayala PradoAún no hay calificaciones

- Informe Ing S, PeñaDocumento2 páginasInforme Ing S, PeñaMauricio SoraluzAún no hay calificaciones

- 14.INFO Del DEDUCTIVO - Abril 2020Documento112 páginas14.INFO Del DEDUCTIVO - Abril 2020Carolina Gutierrez GoyzuetaAún no hay calificaciones

- Informe - Inspector Val 02 - PozoDocumento14 páginasInforme - Inspector Val 02 - PozorubiAún no hay calificaciones

- Eros Steve Zevallos Miranda PlaneamientoDocumento5 páginasEros Steve Zevallos Miranda PlaneamientoSteve ZevallosAún no hay calificaciones

- 0 Carta N°008-2020-CONSORCIO REX - INFORME DE SUSPENSION DE PLAZO PDFDocumento64 páginas0 Carta N°008-2020-CONSORCIO REX - INFORME DE SUSPENSION DE PLAZO PDFLeo Zuni CcamaAún no hay calificaciones

- Casos-Igv-Percepc. y Retenc.Documento7 páginasCasos-Igv-Percepc. y Retenc.Aroon FLAún no hay calificaciones

- Carta ConformidadDocumento2 páginasCarta ConformidaddeysiAún no hay calificaciones

- YUYODocumento26 páginasYUYOvirgilio quirozAún no hay calificaciones

- Ayuda Memoria TocacheDocumento3 páginasAyuda Memoria TocacheAlem Villanueva Amasifuen100% (1)

- H4 - Resolución de AdjudicaciónDocumento7 páginasH4 - Resolución de AdjudicaciónYeira MenesesAún no hay calificaciones

- ANGAHUAILCADocumento9 páginasANGAHUAILCAD Jhoner FreddyAún no hay calificaciones

- Informe #002-2021 Culminacion de ObraDocumento19 páginasInforme #002-2021 Culminacion de Obradan1ioxxx1990Aún no hay calificaciones

- Caso Práctico Del Impuesto General A Las Ventas - 2022Documento5 páginasCaso Práctico Del Impuesto General A Las Ventas - 2022Liz Estefany Pacompia ChambillaAún no hay calificaciones

- Informe Tecnico 06 Adicional Reformulado DerrumbesDocumento17 páginasInforme Tecnico 06 Adicional Reformulado DerrumbesWily Campos RojasAún no hay calificaciones

- Reprogramacion de CementosDocumento7 páginasReprogramacion de CementosLizarmeAún no hay calificaciones

- Innovation Academy Level 2Documento10 páginasInnovation Academy Level 2Paola Andrea Penagos VegaAún no hay calificaciones

- Flujograma MINIMA CUANTIADocumento12 páginasFlujograma MINIMA CUANTIAjorgerojasreinaAún no hay calificaciones

- Brief Corporativo Empresa-SURELECDocumento7 páginasBrief Corporativo Empresa-SURELECJose RezaAún no hay calificaciones

- AMbientadores FinalDocumento16 páginasAMbientadores FinaljhordatAún no hay calificaciones

- wuolah-free-DETERMINACIÓN DE LA BASE DE COTIZACIÓNDocumento11 páginaswuolah-free-DETERMINACIÓN DE LA BASE DE COTIZACIÓNblancaAún no hay calificaciones

- ADO ProduccionDocumento3 páginasADO ProduccionTrveGarcíaAún no hay calificaciones

- SedaChimbote Estudio Del Valor Tarifario PDFDocumento120 páginasSedaChimbote Estudio Del Valor Tarifario PDFSergio Ruiz SuarezAún no hay calificaciones

- Estudio de Una Decision Con Coste de Capital y SoluciónDocumento4 páginasEstudio de Una Decision Con Coste de Capital y SoluciónVERONICA MILAGROS CASTRO CHOQUEAún no hay calificaciones

- Jul2022Documento2 páginasJul2022skrlth89Aún no hay calificaciones

- Propuesta de Servicio TSA HIBRICO SASDocumento3 páginasPropuesta de Servicio TSA HIBRICO SASLuis Eduardo Viana QuinteroAún no hay calificaciones

- Memoria Hist Rica AntioquiaDocumento281 páginasMemoria Hist Rica Antioquiasopas77Aún no hay calificaciones

- 1.1 Componentes Basicos de SimDocumento32 páginas1.1 Componentes Basicos de SimVictorMorales67% (3)

- Gastos Prepagados - II AcumulativoDocumento3 páginasGastos Prepagados - II AcumulativoJhoan CasiqueAún no hay calificaciones

- Plantilla Word para DocumentosDocumento6 páginasPlantilla Word para DocumentosGabita RiveraAún no hay calificaciones

- Análisis Caso Equipo ELITEDocumento4 páginasAnálisis Caso Equipo ELITEGlenn HernandezAún no hay calificaciones

- EJERCICIO ACTIVIDAD 3 - COSTOS II - ClaseDocumento18 páginasEJERCICIO ACTIVIDAD 3 - COSTOS II - ClaseLeydi Johanna BELTRAN GALVIS100% (1)

- Que Son Las Tarjetas KardexDocumento7 páginasQue Son Las Tarjetas KardexSammy LuqueAún no hay calificaciones

- Boletín Oficial - 2016-02-19 - 2º SecciónDocumento24 páginasBoletín Oficial - 2016-02-19 - 2º SecciónOndRechTacLetMovAún no hay calificaciones

- Clase 10 Criterio VAN y Deseabilidad PDFDocumento18 páginasClase 10 Criterio VAN y Deseabilidad PDFDaniel AndresAún no hay calificaciones

- Trabajo LogisticaDocumento25 páginasTrabajo LogisticaIñaki Varela CaneoAún no hay calificaciones

- Oficio 100-179360 de 2019Documento5 páginasOficio 100-179360 de 2019Mayte Palacio MahechaAún no hay calificaciones

- Laboratorio Ctas Del BalanceDocumento10 páginasLaboratorio Ctas Del BalanceRonald Briceño MonzonAún no hay calificaciones

- El Mercado MetaDocumento18 páginasEl Mercado Metajose fabian garcia lopezAún no hay calificaciones

- Camara de Santiago RDDocumento252 páginasCamara de Santiago RDTavo MNAún no hay calificaciones

- CASO 4 Empresa Hotelera - EstudiantesDocumento4 páginasCASO 4 Empresa Hotelera - EstudiantesJuan José Tenorio Aguinaga100% (1)

- Caso Pollos PikoDocumento8 páginasCaso Pollos PikodavidAún no hay calificaciones