También podría gustarte

- Sueldos y salarios. Personas físicas. Guía práctica 2019De EverandSueldos y salarios. Personas físicas. Guía práctica 2019Calificación: 4 de 5 estrellas4/5 (3)

- Crisis SubprimeDocumento17 páginasCrisis SubprimeMagaly Vitor VilanuevaAún no hay calificaciones

- Practica 3 Inventarios Perpetuos - NVDocumento10 páginasPractica 3 Inventarios Perpetuos - NVangel100% (8)

- TAREA 2-Giovanna Solano RuizDocumento7 páginasTAREA 2-Giovanna Solano RuizGiovanna Solano RuizAún no hay calificaciones

- Casos Practico de Compensación de Pérdidas TributariasDocumento4 páginasCasos Practico de Compensación de Pérdidas TributariasXiomara R. Sarmiento100% (1)

- Impuestos diferidos (ISR) 2020: Determinación práctica de la aplicación NIF-D4De EverandImpuestos diferidos (ISR) 2020: Determinación práctica de la aplicación NIF-D4Aún no hay calificaciones

- GIMORU - Cedula - Fiscal RFCDocumento2 páginasGIMORU - Cedula - Fiscal RFCANGEL TADEO GARCIA MARTINEZAún no hay calificaciones

- Form-500 IueDocumento4 páginasForm-500 IueMicky100% (1)

- Auditoria Tribur¿TariaDocumento36 páginasAuditoria Tribur¿TariaJorge AruhuancaAún no hay calificaciones

- Operacionalizacion de VariablesDocumento4 páginasOperacionalizacion de VariablesAdolfo Montenegro GuerreroAún no hay calificaciones

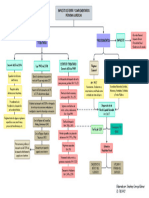

- Arbol de Problemas Regimen Simple de Tributacion RSTDocumento1 páginaArbol de Problemas Regimen Simple de Tributacion RSTDayana50% (2)

- Empresa Comercial - Doral 2003Documento15 páginasEmpresa Comercial - Doral 2003Daniela AvilesAún no hay calificaciones

- Taller Aplicado Recursos Humanos I Control 2Documento12 páginasTaller Aplicado Recursos Humanos I Control 2Nicole Nataly de la Vida40% (5)

- El Impuesto A La Renta y Las Teorías Que Determinan Su Afectación - Mario Alva MatteucciDocumento6 páginasEl Impuesto A La Renta y Las Teorías Que Determinan Su Afectación - Mario Alva Matteuccidaniel100% (1)

- Modalidades de Embargo - Act EmpresarialDocumento30 páginasModalidades de Embargo - Act EmpresarialFrank Ronal Arostegui MoralesAún no hay calificaciones

- Importancia Del Control de Inventarios en La EmpresaDocumento2 páginasImportancia Del Control de Inventarios en La Empresaclaudia50% (2)

- Resumen Ley 20899 Recabarren, Boada y DeloitteDocumento1 páginaResumen Ley 20899 Recabarren, Boada y DeloittePedro MAAún no hay calificaciones

- Matriz InstrumentalDocumento2 páginasMatriz Instrumentaldenizel ParionaAún no hay calificaciones

- Presentación 1 AstridDocumento9 páginasPresentación 1 Astridmejiasastrid2304Aún no hay calificaciones

- Noticias Tributaria.Documento15 páginasNoticias Tributaria.Sol SierraAún no hay calificaciones

- Tarea Casos para La Aplicación de Cuentas de Patrimonio Gasto e IngtresoDocumento3 páginasTarea Casos para La Aplicación de Cuentas de Patrimonio Gasto e IngtresoAngélica AceroAún no hay calificaciones

- TAREADocumento6 páginasTAREAlauraAún no hay calificaciones

- Gastos Tributarios SUNAT PDFDocumento30 páginasGastos Tributarios SUNAT PDFingridclarissaAún no hay calificaciones

- Principales Gastos Deducibles Del Impuesto A La RentaDocumento19 páginasPrincipales Gastos Deducibles Del Impuesto A La RentaLISSETTE CALLER RAMOS SIMONAún no hay calificaciones

- 249 1 KorpgznholyjhuxjnlrnkpynfsanuvsejjuqjhxxtwhbrflfrdDocumento30 páginas249 1 KorpgznholyjhuxjnlrnkpynfsanuvsejjuqjhxxtwhbrflfrdpedroAún no hay calificaciones

- IDC Revista Num. 262Documento18 páginasIDC Revista Num. 262San DiAún no hay calificaciones

- Actualidad EmpresarialDocumento2 páginasActualidad EmpresarialKattia Liliana Pantoja de la Cruz100% (1)

- Exposición - Tributos Nacionales PDFDocumento14 páginasExposición - Tributos Nacionales PDFzoreidys arreitaAún no hay calificaciones

- Regimen Fiscales Personas FisicasDocumento2 páginasRegimen Fiscales Personas FisicasjosealfredoavilesAún no hay calificaciones

- Régimen Impositivo para Microempresas - Intersri - Servicio de Rentas InternasDocumento6 páginasRégimen Impositivo para Microempresas - Intersri - Servicio de Rentas InternasJackeline RiveraAún no hay calificaciones

- LORENA SILVA Semana 1 Imp A La RentaDocumento7 páginasLORENA SILVA Semana 1 Imp A La RentaFelipe Andres Vergara SilvaAún no hay calificaciones

- Asiento Contable - MunicipalDocumento5 páginasAsiento Contable - MunicipalLmigue CpAún no hay calificaciones

- Cierre Contable y Fiscal 2019 Definitivo 1 - CompressedDocumento140 páginasCierre Contable y Fiscal 2019 Definitivo 1 - Compressedsara luz vizcaino ramireezAún no hay calificaciones

- Fiscalizacion Parcial Electronica - R.S. 303-2016 Sunat (Pag. 17 Hasta 20)Documento30 páginasFiscalizacion Parcial Electronica - R.S. 303-2016 Sunat (Pag. 17 Hasta 20)Carlos PariAún no hay calificaciones

- Impuestos SENA FTDocumento6 páginasImpuestos SENA FTErikaGaitanGonzalezAún no hay calificaciones

- PDF Final 13 OctubreDocumento1 páginaPDF Final 13 OctubreAugusto BarrientosAún no hay calificaciones

- Curso de RetencionesDocumento33 páginasCurso de Retencionesjuan menaAún no hay calificaciones

- Art 670 (7) - MergedDocumento11 páginasArt 670 (7) - MergedangykcarrenohAún no hay calificaciones

- Revista PAF 2da Qna Marzo 2023Documento84 páginasRevista PAF 2da Qna Marzo 2023letyAún no hay calificaciones

- Dietas Al DirectorioDocumento2 páginasDietas Al DirectorioJhon HuisaAún no hay calificaciones

- Resumen Ejecutivo Dolores SucreDocumento2 páginasResumen Ejecutivo Dolores SucrejgodoymaruriAún no hay calificaciones

- Diagrama de TributacionDocumento1 páginaDiagrama de TributacionvcoelloticAún no hay calificaciones

- ACTIVIDAD 8 Legislación Tributaria....Documento10 páginasACTIVIDAD 8 Legislación Tributaria....Jonathan ManjarresAún no hay calificaciones

- 1 - D-4 - Impuestos - UtilidadDocumento39 páginas1 - D-4 - Impuestos - UtilidadJulioAún no hay calificaciones

- Planf - Trib - Aplicada Apl. A Las Emp. Sema 4Documento5 páginasPlanf - Trib - Aplicada Apl. A Las Emp. Sema 4tamaraAún no hay calificaciones

- Aplicacion de La Nic19 Beneficios - A - Los - EmpleadosDocumento21 páginasAplicacion de La Nic19 Beneficios - A - Los - EmpleadosCarolina SanchezAún no hay calificaciones

- Impto Renta PJDocumento1 páginaImpto Renta PJJunta Tolima - ContabilidadAún no hay calificaciones

- Marcela Saavedra Tarea 1 Impuesto A La RentaDocumento6 páginasMarcela Saavedra Tarea 1 Impuesto A La RentaSimon Fuentes SaavedraAún no hay calificaciones

- Variables 07-11 FINALDocumento3 páginasVariables 07-11 FINALAnali SalasAún no hay calificaciones

- Mapa Conceptual Libro V Estatuto TributaDocumento3 páginasMapa Conceptual Libro V Estatuto TributaAndrea LópezAún no hay calificaciones

- Estructura Del Presupuesto PublicoDocumento3 páginasEstructura Del Presupuesto PublicokarenAún no hay calificaciones

- Rosa Vega Control1Documento5 páginasRosa Vega Control1ROSA VEGAAún no hay calificaciones

- Paf 689 Web PassDocumento84 páginasPaf 689 Web PassVianey MoralesAún no hay calificaciones

- Presentacion RentaDocumento28 páginasPresentacion RentaLuis MoriAún no hay calificaciones

- Sesion 5 - Concepto de Renta GravadaDocumento27 páginasSesion 5 - Concepto de Renta GravadaXander GCAún no hay calificaciones

- Organigrama SatDocumento1 páginaOrganigrama SatDiego AlexisAún no hay calificaciones

- Procedimiento Devolucion IESDocumento2 páginasProcedimiento Devolucion IESRicardo FernandezAún no hay calificaciones

- 06 ContabilidadDocumento26 páginas06 ContabilidadROSMERY ZEAAún no hay calificaciones

- Utilidad Contable y La Utilidad TributariaDocumento8 páginasUtilidad Contable y La Utilidad TributariarosmeryAún no hay calificaciones

- Separata Perdonazo Tributario (+ Dipticos)Documento24 páginasSeparata Perdonazo Tributario (+ Dipticos)ZenonPerezAún no hay calificaciones

- Actividad 2 Régimen Simplificado de ConfianzaDocumento3 páginasActividad 2 Régimen Simplificado de ConfianzaMARY AAún no hay calificaciones

- Perdonazo Tributario Ley 1105Documento20 páginasPerdonazo Tributario Ley 1105Alfredo Moreira PérezAún no hay calificaciones

- Guia para Beneficiarse Del Perdonazo Tributario PDFDocumento20 páginasGuia para Beneficiarse Del Perdonazo Tributario PDFFundacion Rama Servicios Integrales ConsultoríaAún no hay calificaciones

- 1 7 03417Documento6 páginas1 7 03417Vladimir GarciaAún no hay calificaciones

- Intensivo San Marcos Semana 6 - EconomíaDocumento13 páginasIntensivo San Marcos Semana 6 - EconomíaHugo FrancoAún no hay calificaciones

- Suspencion Renta 4taDocumento5 páginasSuspencion Renta 4taMichel LlontopAún no hay calificaciones

- CARTA DE COMPROMISO GALETAS EL PAPI RICODocumento1 páginaCARTA DE COMPROMISO GALETAS EL PAPI RICOANGEL TADEO GARCIA MARTINEZAún no hay calificaciones

- Acta de Nacimiento ModificarDocumento1 páginaActa de Nacimiento ModificarANGEL TADEO GARCIA MARTINEZAún no hay calificaciones

- ACTIVIDAD #006Documento6 páginasACTIVIDAD #006ANGEL TADEO GARCIA MARTINEZAún no hay calificaciones

- reciboOficialDocumento1 páginareciboOficialANGEL TADEO GARCIA MARTINEZAún no hay calificaciones

- Hoja de Costo EstandarDocumento3 páginasHoja de Costo EstandarANGEL TADEO GARCIA MARTINEZAún no hay calificaciones

- Cuestionario de Auditoria GubernamentalDocumento7 páginasCuestionario de Auditoria GubernamentalANGEL TADEO GARCIA MARTINEZAún no hay calificaciones

- Act 03-004 MergedDocumento5 páginasAct 03-004 MergedANGEL TADEO GARCIA MARTINEZAún no hay calificaciones

- Formato Uso de SueloDocumento1 páginaFormato Uso de SueloANGEL TADEO GARCIA MARTINEZAún no hay calificaciones

- Boleta de InscripcionDocumento2 páginasBoleta de InscripcionANGEL TADEO GARCIA MARTINEZAún no hay calificaciones

- Formato de Solicitud para Constitucion de Sociedad MercantilDocumento6 páginasFormato de Solicitud para Constitucion de Sociedad MercantilANGEL TADEO GARCIA MARTINEZAún no hay calificaciones

- Inspeccion Sanitaria A RestauranteDocumento2 páginasInspeccion Sanitaria A RestauranteANGEL TADEO GARCIA MARTINEZAún no hay calificaciones

- Guía PequeñosDocumento19 páginasGuía PequeñosANGEL TADEO GARCIA MARTINEZAún no hay calificaciones

- Galletas El Papi Rico S.A.S. RFCDocumento2 páginasGalletas El Papi Rico S.A.S. RFCANGEL TADEO GARCIA MARTINEZAún no hay calificaciones

- Glosario de Las Cuentas Del Balance y EeggppDocumento23 páginasGlosario de Las Cuentas Del Balance y EeggppMaykol Fernandez VelaAún no hay calificaciones

- Grandes Fraudes Financieros y Contables - Caso 11 David Murcia Guzmán - DMG (2008) - INTERBOLSADocumento6 páginasGrandes Fraudes Financieros y Contables - Caso 11 David Murcia Guzmán - DMG (2008) - INTERBOLSAleidyAún no hay calificaciones

- Tercera Evaluacion SumativaDocumento3 páginasTercera Evaluacion SumativaGABRIEL CARRASCOAún no hay calificaciones

- Ingenieria Economica - Steven BaronDocumento8 páginasIngenieria Economica - Steven BaronStevenBaronOmeAún no hay calificaciones

- 2 Compra de DotacionesDocumento5 páginas2 Compra de Dotacionesjaqueline hernandezAún no hay calificaciones

- EXAMEN Alumnos PRESUPUESTOS MP-HMODDocumento5 páginasEXAMEN Alumnos PRESUPUESTOS MP-HMODSusan VelezAún no hay calificaciones

- 2 Mentoria.Documento19 páginas2 Mentoria.Moisés FigueroaAún no hay calificaciones

- Informe Nuevo de Sincesaramiento y DepuracionDocumento6 páginasInforme Nuevo de Sincesaramiento y Depuracionnestor de la cruz salvadorAún no hay calificaciones

- Fabricación Y Comercialización de Escritorios Y Sillas Plegables de Cartón para Adultos Y NiñosDocumento293 páginasFabricación Y Comercialización de Escritorios Y Sillas Plegables de Cartón para Adultos Y NiñosMihaiAún no hay calificaciones

- Plan de Acción CorregidoDocumento57 páginasPlan de Acción CorregidoAARON ISMAEL RODRIGUEZ MOPOSITAAún no hay calificaciones

- Apuntes de Finanzas OperacionalesDocumento22 páginasApuntes de Finanzas OperacionalesALEJANDRO QUIROZ OLIVARESAún no hay calificaciones

- Buscar Objetiv oDocumento13 páginasBuscar Objetiv oElisa JiménezAún no hay calificaciones

- Examen NIIF 3Documento1 páginaExamen NIIF 3Melci KunoAún no hay calificaciones

- Tasa Activa y PasivaDocumento3 páginasTasa Activa y PasivaCorsino Gomes Correia ValdiviaAún no hay calificaciones

- Ejemplo de Vehiculo para ExamenDocumento15 páginasEjemplo de Vehiculo para ExamenDIANA CAROLINA LAJARA SALDIVARAún no hay calificaciones

- Esquema de Llaves FuncionesDocumento6 páginasEsquema de Llaves FuncionesJairi MaciasAún no hay calificaciones

- Forward en PeruDocumento6 páginasForward en PeruJorge Fabriscio Rosales CastellanosAún no hay calificaciones

- Evaluaci N Parcial 2020 20 PDFDocumento2 páginasEvaluaci N Parcial 2020 20 PDFLuigi RecuayAún no hay calificaciones

- Opinión OSCE 068-12-2012 - GarantiasDocumento6 páginasOpinión OSCE 068-12-2012 - GarantiasJuan PerezAún no hay calificaciones

- Mi ABC FinancieroDocumento46 páginasMi ABC FinancieroCandy Markez CAún no hay calificaciones

- CONSORCIODocumento47 páginasCONSORCIOdaichu.2017.28Aún no hay calificaciones

- Solic. Concurso PreventivoDocumento20 páginasSolic. Concurso PreventivoAriel CabjAún no hay calificaciones

- Ley FosedeDocumento21 páginasLey Fosedeggsdorian0% (1)

- PLAN Vig2022PVCT2023 (Sin Acta de Liquidación)Documento5 páginasPLAN Vig2022PVCT2023 (Sin Acta de Liquidación)marielaecheverriaAún no hay calificaciones

- Cuestionario FintechDocumento2 páginasCuestionario FintechHoy ExitososAún no hay calificaciones