También podría gustarte

- Demanda AdopcionDocumento16 páginasDemanda AdopcionMarco Guillermo75% (12)

- Nivel 1-2Documento3 páginasNivel 1-2Andres Zafra100% (2)

- 2 - Sujeto y Objeto - SolucionesDocumento7 páginas2 - Sujeto y Objeto - SolucionesFiama IribasAún no hay calificaciones

- Unidad 1.disposiciones Generales.Documento21 páginasUnidad 1.disposiciones Generales.Lenin TenorioAún no hay calificaciones

- Custodia CompartidaDocumento89 páginasCustodia CompartidaOscar RamirezAún no hay calificaciones

- Informe TecnicoDocumento5 páginasInforme TecnicoJudith CastilloAún no hay calificaciones

- No residentes que tributan como residentesDocumento39 páginasNo residentes que tributan como residentesMarcelo MónicoAún no hay calificaciones

- Resumen Regimen Tributario V2Documento33 páginasResumen Regimen Tributario V2Anto AguirreAún no hay calificaciones

- Impuestos Resumen 1era ParteDocumento77 páginasImpuestos Resumen 1era ParteTomy HerranAún no hay calificaciones

- Ig - Fuente 4.01 Ámbito Espacial. Criterios de La Fuente y de La Residencia o DomicilioDocumento18 páginasIg - Fuente 4.01 Ámbito Espacial. Criterios de La Fuente y de La Residencia o DomicilioDavid FachinAún no hay calificaciones

- Fuente Argentina: Fisco Que Quiere Cobrar Dicha Renta?Documento11 páginasFuente Argentina: Fisco Que Quiere Cobrar Dicha Renta?Bruno DIFABIOAún no hay calificaciones

- Clase 16 - DuplicadoDocumento5 páginasClase 16 - Duplicadojose.almanzaAún no hay calificaciones

- Clase 15 - DuplicadoDocumento7 páginasClase 15 - Duplicadojose.almanzaAún no hay calificaciones

- S01.s2 - CGT DTESPECIALDocumento24 páginasS01.s2 - CGT DTESPECIALLisbeth Alvites JimenezAún no hay calificaciones

- Base JurisdiccionalDocumento10 páginasBase JurisdiccionalMirtha Vásquez MendozaAún no hay calificaciones

- Tributación No DomiciliadosDocumento27 páginasTributación No DomiciliadosNeri RivasAún no hay calificaciones

- Análisis Convenio Ecuador-ItaliaDocumento7 páginasAnálisis Convenio Ecuador-ItaliaAlex GalánAún no hay calificaciones

- Principales Tipos de Imposición A La Renta LIRDocumento12 páginasPrincipales Tipos de Imposición A La Renta LIRmaribelAún no hay calificaciones

- 2 PPT Tributación Internacional y Convenios para Evitar La Doble Imposición PDFDocumento87 páginas2 PPT Tributación Internacional y Convenios para Evitar La Doble Imposición PDFepsaenz epsaenz epsaAún no hay calificaciones

- Apuntes Segundo ParcialDocumento75 páginasApuntes Segundo ParcialAlexis PenayoAún no hay calificaciones

- Unidad IDocumento33 páginasUnidad IEsteban Sosa PedrazaAún no hay calificaciones

- Ámbito de Aplicación Del Impuesto A La RentaDocumento4 páginasÁmbito de Aplicación Del Impuesto A La RentaMarianella TavaraAún no hay calificaciones

- Actividad 3-Contabilidad de TributosDocumento20 páginasActividad 3-Contabilidad de TributosWILLMAN VERAMENDI NIETOAún no hay calificaciones

- Impuestos - Primera ParteDocumento6 páginasImpuestos - Primera ParteAlexis PenayoAún no hay calificaciones

- Impuesto A Las Ganancias ResumenDocumento10 páginasImpuesto A Las Ganancias Resumenflores100% (1)

- Semana 2 - Base JurisdiccionalDocumento21 páginasSemana 2 - Base JurisdiccionalDominic BronsonAún no hay calificaciones

- Fiscalidad InternacionalDocumento34 páginasFiscalidad InternacionalCorina Pluas ArellanoAún no hay calificaciones

- 10 - Rentas - de - Fuente - ArgentinaDocumento37 páginas10 - Rentas - de - Fuente - ArgentinaMile RamirezAún no hay calificaciones

- Resumen IIGG.docxDocumento12 páginasResumen IIGG.docxedgardo.olazaguirreAún no hay calificaciones

- IR Domiciliados y TerritorilidadDocumento14 páginasIR Domiciliados y TerritorilidadCarlos jesus HuarcayaAún no hay calificaciones

- Convenio Doble Imposición Argentina-ItaliaDocumento20 páginasConvenio Doble Imposición Argentina-ItaliaFrancoM.AngelottiAún no hay calificaciones

- Apuntes Impuestos A Las GananciasDocumento50 páginasApuntes Impuestos A Las GananciasLuciana VaccaroAún no hay calificaciones

- Derecho Tributario Unidad IiiDocumento38 páginasDerecho Tributario Unidad IiiNestor DanielAún no hay calificaciones

- Doble Tributación 2Documento2 páginasDoble Tributación 2zoi100% (1)

- Base. Jurisdiccnacional Del IrDocumento23 páginasBase. Jurisdiccnacional Del IrmelissaAún no hay calificaciones

- Impuesto A Las Ganancias Objeto y SujetoDocumento15 páginasImpuesto A Las Ganancias Objeto y Sujetohery perezAún no hay calificaciones

- Guia Ganancias 2015Documento30 páginasGuia Ganancias 2015Daniel VairaAún no hay calificaciones

- Criterio (2017) 4-2017 IVA e ISR Generado Prestacion Servicios Con Personas Extranjeras Dentro y Fuera Territorio NacionalDocumento15 páginasCriterio (2017) 4-2017 IVA e ISR Generado Prestacion Servicios Con Personas Extranjeras Dentro y Fuera Territorio NacionalServio RivasAún no hay calificaciones

- Parcial 3 FDTDocumento12 páginasParcial 3 FDTBelkis CuellarAún no hay calificaciones

- Resumen Ley Imp A Las Ganancias Clase 1Documento5 páginasResumen Ley Imp A Las Ganancias Clase 1Anto AguirreAún no hay calificaciones

- Impuesto A Las GananciasDocumento30 páginasImpuesto A Las GananciasPatricia Gabriela Lamothe0% (1)

- Derecho TributarioDocumento2 páginasDerecho TributarioJefferson FernándezAún no hay calificaciones

- Ley de Régimen Tributario Interno - Última Modificación 29 de Diciembre de 2021Documento113 páginasLey de Régimen Tributario Interno - Última Modificación 29 de Diciembre de 2021Pussycat cerdaAún no hay calificaciones

- Ley de Rgimen Tributario Interno PDFDocumento164 páginasLey de Rgimen Tributario Interno PDFTania PatinAún no hay calificaciones

- 02 - Criterios - VincularesDocumento75 páginas02 - Criterios - VincularesVictorAún no hay calificaciones

- Impuesto a la Renta: Domicilio, Rentas de Fuente Peruana y Sujetos PasivosDocumento21 páginasImpuesto a la Renta: Domicilio, Rentas de Fuente Peruana y Sujetos PasivosANONIMO2020Aún no hay calificaciones

- UPC - Impuesto A La Renta - Semana 2-2023-2Documento53 páginasUPC - Impuesto A La Renta - Semana 2-2023-2Diego LopezAún no hay calificaciones

- Impuestos varios nacionales y monotributoDocumento3 páginasImpuestos varios nacionales y monotributoJessy MartinezAún no hay calificaciones

- Taller SujecionDocumento7 páginasTaller SujecionJennifer Geraldine Giraldo ValencianoAún no hay calificaciones

- Contabilidad - Impuesto A La RentaDocumento12 páginasContabilidad - Impuesto A La RentaMartha Luna ÁlvarezAún no hay calificaciones

- Ley de Regimen Tributario Interno - Ult Modificación 21 Agosto 2018Documento113 páginasLey de Regimen Tributario Interno - Ult Modificación 21 Agosto 2018MCris GEAún no hay calificaciones

- Impuesto A Las Ganancias 1Documento26 páginasImpuesto A Las Ganancias 1Romina CoriaAún no hay calificaciones

- Residencia FiscalDocumento41 páginasResidencia FiscalperlixvAún no hay calificaciones

- Ley Impuesto A Las Ganancias. T.O. 2019Documento54 páginasLey Impuesto A Las Ganancias. T.O. 2019Mateo Garcia mirabelliAún no hay calificaciones

- Retenciones Imp Renta PN No DomiciliadasDocumento6 páginasRetenciones Imp Renta PN No DomiciliadasHempicAún no hay calificaciones

- Ley 20628Documento28 páginasLey 20628Leonardo CatalanoAún no hay calificaciones

- 3 Derecho Tributario EspeciallDocumento41 páginas3 Derecho Tributario EspeciallAndrey Culqui DelgadoAún no hay calificaciones

- La Base Jurisdiccional Del Impuesto A La RentaDocumento11 páginasLa Base Jurisdiccional Del Impuesto A La RentaWilder Jerry Velasque CruzAún no hay calificaciones

- 02 - Hecho Imponible - GananciasDocumento75 páginas02 - Hecho Imponible - GananciasRosana PazAún no hay calificaciones

- FUENTE (Impuestos 1)Documento15 páginasFUENTE (Impuestos 1)CintiaRoldanAún no hay calificaciones

- Finanza 3Documento6 páginasFinanza 3Laura100% (1)

- ValidoDocumento9 páginasValidodianaocasAún no hay calificaciones

- Historia Del Impuesto A La RentaDocumento5 páginasHistoria Del Impuesto A La RentaDaniela FernandezAún no hay calificaciones

- Introducción a la Fiscalidad InternacionalDe EverandIntroducción a la Fiscalidad InternacionalAún no hay calificaciones

- Reclamo por daños por baches municipalesDocumento5 páginasReclamo por daños por baches municipalesLucas UgarteAún no hay calificaciones

- Estructura Organizativa 2017 - Organo EjecutivoDocumento2 páginasEstructura Organizativa 2017 - Organo EjecutivoAlvarito Darwich Ramallo75% (4)

- Actividad 7, Las Etapas Del Modelo Constitucional RomanoDocumento10 páginasActividad 7, Las Etapas Del Modelo Constitucional RomanoMar Rodríguez Luis GiovanniAún no hay calificaciones

- Fuentes Del DerechoDocumento2 páginasFuentes Del DerechoGilberto ZencovAún no hay calificaciones

- Contrato de ReportoDocumento3 páginasContrato de Reportoanmameg83Aún no hay calificaciones

- Bataille y La Paradoja de La SoberaníaDocumento6 páginasBataille y La Paradoja de La SoberaníaSebastián StaviskyAún no hay calificaciones

- Pacto FiscalDocumento23 páginasPacto FiscalLuis Eduardo Martinez AlmanzaAún no hay calificaciones

- Balanza de Pagos y SancionesDocumento4 páginasBalanza de Pagos y SancionesDavid MoralesAún no hay calificaciones

- Ofrezco TestigosDocumento3 páginasOfrezco TestigosDana MendozaAún no hay calificaciones

- Control de IdentidadDocumento18 páginasControl de IdentidadRivano SneiderAún no hay calificaciones

- Guia de Instruccion Milicia BolivarianaDocumento62 páginasGuia de Instruccion Milicia BolivarianaHenry Figueroa60% (5)

- Apersonamiento Eduardo Sebastian Cuzcano EspinozaDocumento2 páginasApersonamiento Eduardo Sebastian Cuzcano Espinozacristian nicolAún no hay calificaciones

- Solicitud desenglobe predio Mis AmoresDocumento5 páginasSolicitud desenglobe predio Mis AmoresJerson Yesid Tibaduisa MantillaAún no hay calificaciones

- Bien Familiar. Demanda DeclaracionDocumento3 páginasBien Familiar. Demanda DeclaracionCamila Andrea Caro VillegasAún no hay calificaciones

- Actividad Entregable Aspectos Legales 1Documento10 páginasActividad Entregable Aspectos Legales 1BRAYAN ESTIVEN MORENO RIVEROSAún no hay calificaciones

- Ejecutivo Macario Escobar Ramos Contra Sandra NohemiDocumento8 páginasEjecutivo Macario Escobar Ramos Contra Sandra NohemigustavoochaetaAún no hay calificaciones

- 2 - Piramide de KelsenDocumento1 página2 - Piramide de KelsenJuan F.M.Aún no hay calificaciones

- Informe Tecnico para FabricaDocumento4 páginasInforme Tecnico para FabricaJOEL J. CHERO PANTAAún no hay calificaciones

- Analisis de la disminución de corrupción y desarrollo social en la provincia de la ConvenciónDocumento9 páginasAnalisis de la disminución de corrupción y desarrollo social en la provincia de la ConvenciónDALIA MAJEFRA AIQUIPA ANTEZANAAún no hay calificaciones

- Desapoderamiento de Abogado Via AlguacilDocumento2 páginasDesapoderamiento de Abogado Via AlguacilCharli AlmonteAún no hay calificaciones

- Demanda Proceso de Pertenencia Rad 2021 00042 Juzgado 2 CivilDocumento6 páginasDemanda Proceso de Pertenencia Rad 2021 00042 Juzgado 2 CivilLaura Monsalve JaramilloAún no hay calificaciones

- Lizbeth TeránDocumento3 páginasLizbeth TeránLizbeth TeránAún no hay calificaciones

- DDM 00123 - Iluminación Alto Verde y Vuelta Del ParaguayoDocumento2 páginasDDM 00123 - Iluminación Alto Verde y Vuelta Del ParaguayoEl LitoralAún no hay calificaciones

- DALESSIO IROL BERENZTEIN - Humor Social y Político Nacional (Junio)Documento27 páginasDALESSIO IROL BERENZTEIN - Humor Social y Político Nacional (Junio)Urgente24Aún no hay calificaciones

- A A 1Documento3 páginasA A 1kytzia diazAún no hay calificaciones

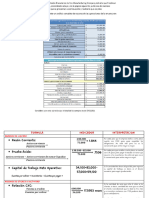

- FORMULA Ivan 3.3Documento16 páginasFORMULA Ivan 3.3Montserrat Salcedo GuzmanAún no hay calificaciones