También podría gustarte

- Resumen de Coste & efecto de Robert S. Kaplan y Robin CooperDe EverandResumen de Coste & efecto de Robert S. Kaplan y Robin CooperAún no hay calificaciones

- Practica Unidad Iv y V - Costo IiDocumento2 páginasPractica Unidad Iv y V - Costo IiJohanny GomezAún no hay calificaciones

- Costos de EnsambleDocumento3 páginasCostos de Ensamblejulian riascosAún no hay calificaciones

- Costos Absorbentes y Costos DirectosDocumento10 páginasCostos Absorbentes y Costos Directosfabiywadiha1Aún no hay calificaciones

- Finance for Non-Financiers 3: Advanced FinancesDe EverandFinance for Non-Financiers 3: Advanced FinancesAún no hay calificaciones

- Corte 3 - Actividad 1 - Cuadro Comparativo Costos Directos y Por Absorcion - Glenda S. Jaimez M. C.I. 14304189 Cuam UnipapDocumento136 páginasCorte 3 - Actividad 1 - Cuadro Comparativo Costos Directos y Por Absorcion - Glenda S. Jaimez M. C.I. 14304189 Cuam UnipapGlenda JaimezAún no hay calificaciones

- Interacción de los costos y las finanzas en la toma de decisiones estratégicasDe EverandInteracción de los costos y las finanzas en la toma de decisiones estratégicasAún no hay calificaciones

- S02.s1 Costos RelevantesDocumento37 páginasS02.s1 Costos Relevantesusdower1Aún no hay calificaciones

- Costeo y Elaboración de PresupuestosDocumento12 páginasCosteo y Elaboración de PresupuestosELKIN CORREAL MATALLANAAún no hay calificaciones

- Relacion Costo Volumen y UtilidadDocumento11 páginasRelacion Costo Volumen y UtilidadAlex IntriagoAún no hay calificaciones

- FUNDAMENTOS DE COSTOS-resumen Costos BásicosDocumento12 páginasFUNDAMENTOS DE COSTOS-resumen Costos BásicosAna Isabel Restrepo GuerraAún no hay calificaciones

- Sistema de Costeo PDFDocumento23 páginasSistema de Costeo PDFdaniela arroyoAún no hay calificaciones

- 2.docxunidad 2 Analisis EconomicoDocumento14 páginas2.docxunidad 2 Analisis EconomicoAdriana HernàndezAún no hay calificaciones

- UNIDAD V Costos para La Toma de Decisiones PDFDocumento10 páginasUNIDAD V Costos para La Toma de Decisiones PDFMaxi HernandezAún no hay calificaciones

- Costo Directo y Costo Por AbsorciónDocumento8 páginasCosto Directo y Costo Por AbsorciónCamila AlvaradoAún no hay calificaciones

- Practica Unidad Iv y V - Costo IiDocumento3 páginasPractica Unidad Iv y V - Costo IiAlejandro LugoAún no hay calificaciones

- Actividad 5 Foro Evaluable - U2103062z0147Documento6 páginasActividad 5 Foro Evaluable - U2103062z0147Li Sa MoceAún no hay calificaciones

- Costo Directo y AbsorbenteDocumento3 páginasCosto Directo y AbsorbenteSthella FernandaAún no hay calificaciones

- Que Metodo de Costeo Le Recomendaria A Una Empresa Manufacturera y de ServiciosDocumento4 páginasQue Metodo de Costeo Le Recomendaria A Una Empresa Manufacturera y de ServiciosElvis SantellanAún no hay calificaciones

- Sistema de Costos y Clasificación de Los MetodosDocumento30 páginasSistema de Costos y Clasificación de Los MetodosJoaquim XhtAún no hay calificaciones

- Modulo de Costos - ResumidoDocumento23 páginasModulo de Costos - ResumidoArlin Andres Calderon GarciaAún no hay calificaciones

- Costeo AbsorbenteDocumento5 páginasCosteo AbsorbenteAbril Cabrera MarinAún no hay calificaciones

- Unidad 4 FundDocumento12 páginasUnidad 4 FundPerlette Morales TolentinoAún no hay calificaciones

- Contabilidad de Costos Pcpales PuntosDocumento17 páginasContabilidad de Costos Pcpales PuntosEugenia Belen Carvajal ParraAún no hay calificaciones

- Semana 8 Sistema de Costeo Directo y Costeo Por Absorción PDFDocumento25 páginasSemana 8 Sistema de Costeo Directo y Costeo Por Absorción PDFCésar J. García RíosAún no hay calificaciones

- COSTEO VARIABLE O DIRECTO - UltDocumento4 páginasCOSTEO VARIABLE O DIRECTO - UltMarcelo Leonel Salmon RodriguezAún no hay calificaciones

- Qué Son Costeo Por Absorción y Costeo VariableDocumento6 páginasQué Son Costeo Por Absorción y Costeo VariablemariaAún no hay calificaciones

- UntitledDocumento38 páginasUntitledLu YamazakibaAún no hay calificaciones

- Contabilidad de Costos IIIDocumento4 páginasContabilidad de Costos IIILeonardo MartinezAún no hay calificaciones

- SISTEMA DE COSTEO ABSORBENTE Costoos 1Documento7 páginasSISTEMA DE COSTEO ABSORBENTE Costoos 1Anonymous sgZ7JxixjAún no hay calificaciones

- Semana 4.1 Sistema de Costeo Directo y Costeo Por AbsorciónDocumento26 páginasSemana 4.1 Sistema de Costeo Directo y Costeo Por AbsorciónCesia Silva100% (1)

- Costos 2Documento4 páginasCostos 2patriciaAún no hay calificaciones

- 44 - Gestión de Costos y Precios Aplicados A La Industria PYME - Unidad 2 (Pag34-49)Documento16 páginas44 - Gestión de Costos y Precios Aplicados A La Industria PYME - Unidad 2 (Pag34-49)Ale220701Aún no hay calificaciones

- Resumen Costeo Directo VS Costeo Absorbente E07Documento6 páginasResumen Costeo Directo VS Costeo Absorbente E07carlos.rivera2307Aún no hay calificaciones

- SCT y SCVDocumento5 páginasSCT y SCVDavid SincheAún no hay calificaciones

- Modulo Ic.cDocumento34 páginasModulo Ic.cMelissa Napuri Chinga100% (1)

- U6 - Act1 - Ensayo - Barrera Gómez Cristopher EmmanuelDocumento4 páginasU6 - Act1 - Ensayo - Barrera Gómez Cristopher EmmanuelCristopher Emmanuel GómezAún no hay calificaciones

- CAPITULO II Trabajo # 19Documento10 páginasCAPITULO II Trabajo # 19Patty ReyesAún no hay calificaciones

- Actividad Costos CuadroDocumento6 páginasActividad Costos CuadroMICHEL GARZONAún no hay calificaciones

- Sistema de Costeo Directo y AbsorbenteDocumento8 páginasSistema de Costeo Directo y Absorbentereyli94Aún no hay calificaciones

- Costos Directos-UcvDocumento21 páginasCostos Directos-UcvEldian MoralesAún no hay calificaciones

- Sistema de Costos...Documento8 páginasSistema de Costos...Sentimientos RotosAún no hay calificaciones

- Trabajo de Costo Absorbente y Directo ModificadoDocumento16 páginasTrabajo de Costo Absorbente y Directo ModificadoJuanguilloz Pjota100% (1)

- 11 Retroalimentación T-3Documento14 páginas11 Retroalimentación T-3Gabriel Santos Najarro PachecoAún no hay calificaciones

- Sistema de CostosDocumento9 páginasSistema de CostosSamantha CotaAún no hay calificaciones

- Metodos de CosteoDocumento40 páginasMetodos de CosteoCristian Segura Céspedes100% (2)

- Sistema de CosteoDocumento5 páginasSistema de CosteoEduardo J. AgustínAún no hay calificaciones

- Actividad 2Documento4 páginasActividad 2Camila Linares PradaAún no hay calificaciones

- CostosDocumento15 páginasCostoscarito1081Aún no hay calificaciones

- Costeo DirectoDocumento8 páginasCosteo DirectoDaniel VasquezAún no hay calificaciones

- Costos para La Toma de Decisiones LubribolDocumento5 páginasCostos para La Toma de Decisiones Lubriboljuan carlos diaz cardozoAún no hay calificaciones

- Contenido Costeo DirectoDocumento21 páginasContenido Costeo DirectoBraian CastroAún no hay calificaciones

- Ejercicio de Costos Variable y DirectoDocumento8 páginasEjercicio de Costos Variable y DirectoSimon PeñalozaAún no hay calificaciones

- Temas 8 CuatrimestreDocumento12 páginasTemas 8 CuatrimestreEliel Armando Perez PimentelAún no hay calificaciones

- Tarea 2Documento6 páginasTarea 2Felix M Cordero MAún no hay calificaciones

- Notas de CosteoDocumento2 páginasNotas de Costeoam.centenohAún no hay calificaciones

- Cuestionario Contabilidad AdministrativaDocumento15 páginasCuestionario Contabilidad AdministrativaPatricia PugaAún no hay calificaciones

- Presentacion Métodos Alternativos de Costeo y Toma de Decisiones A Través de Los Costos.Documento12 páginasPresentacion Métodos Alternativos de Costeo y Toma de Decisiones A Través de Los Costos.Jose Miguel MendozaAún no hay calificaciones

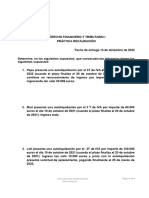

- PRÁCTICAS COSTES HechasDocumento11 páginasPRÁCTICAS COSTES HechasEneko FernándezAún no hay calificaciones

- TFG - Alio Lopez, Maria LuciaDocumento76 páginasTFG - Alio Lopez, Maria LuciaEneko FernándezAún no hay calificaciones

- Tributación EJ1Documento2 páginasTributación EJ1Eneko FernándezAún no hay calificaciones

- Tabla de ComisionesDocumento11 páginasTabla de ComisionesEneko FernándezAún no hay calificaciones

- Práctica 3 (Estatutos)Documento4 páginasPráctica 3 (Estatutos)Eneko FernándezAún no hay calificaciones

- Tema 2Documento11 páginasTema 2Eneko FernándezAún no hay calificaciones

- Actividad HoyDocumento3 páginasActividad HoyEneko FernándezAún no hay calificaciones

- Prácticas T.2. MACDocumento8 páginasPrácticas T.2. MACEneko FernándezAún no hay calificaciones

- Tema 02 - AOFEI - Ejercicios Rentas - 23-24 - AlumnosDocumento2 páginasTema 02 - AOFEI - Ejercicios Rentas - 23-24 - AlumnosEneko FernándezAún no hay calificaciones

- Práctica Recaudación 13.12.2023Documento4 páginasPráctica Recaudación 13.12.2023Eneko FernándezAún no hay calificaciones

- Tema 3 - Maximización de BeneficiosDocumento3 páginasTema 3 - Maximización de BeneficiosEneko FernándezAún no hay calificaciones

- Prácticas T.1.Documento5 páginasPrácticas T.1.Eneko FernándezAún no hay calificaciones

- Clasificación de Los ContratosDocumento2 páginasClasificación de Los ContratosEneko FernándezAún no hay calificaciones

- Tema 2 Fuentes Del Derecho Administrativo (I)Documento6 páginasTema 2 Fuentes Del Derecho Administrativo (I)Eneko FernándezAún no hay calificaciones

- Caso IurislabDocumento4 páginasCaso IurislabEneko FernándezAún no hay calificaciones

- Consorcios PresentaciónDocumento9 páginasConsorcios PresentaciónEneko FernándezAún no hay calificaciones

- Dcii - Dictamen.ejemplo Visto en ClaseDocumento3 páginasDcii - Dictamen.ejemplo Visto en ClaseEneko FernándezAún no hay calificaciones

- Actividad Práctica Tema 2 - Tipos de LeyesDocumento2 páginasActividad Práctica Tema 2 - Tipos de LeyesEneko FernándezAún no hay calificaciones

- Crítica Al KeynesianismoDocumento21 páginasCrítica Al KeynesianismoEneko FernándezAún no hay calificaciones

- CONTRATOSDocumento78 páginasCONTRATOSEneko FernándezAún no hay calificaciones

- Daños 20212022Documento49 páginasDaños 20212022Eneko FernándezAún no hay calificaciones

- Hechos Probados. Libertad Religiosa. Derecho A La VidaDocumento5 páginasHechos Probados. Libertad Religiosa. Derecho A La VidaEneko FernándezAún no hay calificaciones

- Coche Belgas Solo CasoDocumento2 páginasCoche Belgas Solo CasoEneko FernándezAún no hay calificaciones

- Actividad 4 - Costos I FinalDocumento32 páginasActividad 4 - Costos I Finalzuleima guarin salazarAún no hay calificaciones

- Primer ParcialDocumento3 páginasPrimer ParcialCamilo Molina RojasAún no hay calificaciones

- 1era Guia Contabilidad de Costos 2do ParcialDocumento13 páginas1era Guia Contabilidad de Costos 2do ParcialMAYCOL HERIBERTO ROMERO SOLAún no hay calificaciones

- Costos de Importación1Documento5 páginasCostos de Importación1Michael UnzuetaAún no hay calificaciones

- Taller CostosDocumento6 páginasTaller CostosCARLOS ALBERTO URIBE ZAMORAAún no hay calificaciones

- Contabilidad Pecuaria, Por Gerardo MendozaDocumento170 páginasContabilidad Pecuaria, Por Gerardo MendozaPhillip Berry100% (2)

- Taller 01Documento9 páginasTaller 01Miguel MeloAún no hay calificaciones

- Economia Costos 2023Documento20 páginasEconomia Costos 2023MARIA LUCIA MARQUESAún no hay calificaciones

- Casos Propuestos - Sistema DRPDocumento20 páginasCasos Propuestos - Sistema DRPindustrialingAún no hay calificaciones

- Clase 3Documento29 páginasClase 3Elena ZavaletaAún no hay calificaciones

- Qué Es USALIDocumento6 páginasQué Es USALIKary Flores100% (1)

- Costos Por Absorción 1 2 y 3Documento5 páginasCostos Por Absorción 1 2 y 3Chio AntayhuaAún no hay calificaciones

- Estudio de Caso Aplicacion de Metodos Evaluación - de InventariosDocumento9 páginasEstudio de Caso Aplicacion de Metodos Evaluación - de InventariosLeidy AgudeloAún no hay calificaciones

- Ada 4 Admon CapDocumento4 páginasAda 4 Admon CapJesús Díaz GarcíaAún no hay calificaciones

- Examen Conta GestionDocumento45 páginasExamen Conta GestionFERNANDO MARTINEZ CASTRO100% (1)

- SIMPRODocumento35 páginasSIMPROJoel PantigosoAún no hay calificaciones

- Ejercicios Del Cap.6Documento12 páginasEjercicios Del Cap.6vanessa yisel escalante caceresAún no hay calificaciones

- UEPSDocumento7 páginasUEPSDanilo RapaloAún no hay calificaciones

- Anexo 01 de La OGE 01-2009 Cambios Colocación Tcos y SSOODocumento101 páginasAnexo 01 de La OGE 01-2009 Cambios Colocación Tcos y SSOOSara GomezAún no hay calificaciones

- Informe Del Costo de ProduccionDocumento21 páginasInforme Del Costo de ProduccionSaid SierraAún no hay calificaciones

- 01supuestos CostosDocumento5 páginas01supuestos CostosSebastian Rojas SaldanaAún no hay calificaciones

- Taller Costos Directos y AbsorbentesDocumento8 páginasTaller Costos Directos y AbsorbentesDayana Andrea CALDERON OLAYAAún no hay calificaciones

- Método de CosteoDocumento19 páginasMétodo de Costeofabi_g60% (1)

- TAREA 2. SOLUCIÓN DE MODELOS PROBABILÍSTICOS DE DECISIÓN. EJERCICIO 1 y 2Documento24 páginasTAREA 2. SOLUCIÓN DE MODELOS PROBABILÍSTICOS DE DECISIÓN. EJERCICIO 1 y 2Asistente asistenteAún no hay calificaciones

- Examen Parcial de CostosDocumento16 páginasExamen Parcial de CostosMARY CARMEN TAIPE AUCCASIAún no hay calificaciones

- 1.2 - Ejercicios Planeación AgregadaDocumento5 páginas1.2 - Ejercicios Planeación AgregadaEmiliano HernándezAún no hay calificaciones

- 01 Fundamentos de Contabilidad IIIDocumento29 páginas01 Fundamentos de Contabilidad IIIRuben antony Velasquez quinteAún no hay calificaciones

- Tema 1 - Sistema de Costospor Procesos.02!21!22Documento78 páginasTema 1 - Sistema de Costospor Procesos.02!21!22Kaita TanimotoAún no hay calificaciones

- Formato Pda - Contabilidad de Gestión I - 2023-1Documento7 páginasFormato Pda - Contabilidad de Gestión I - 2023-1Andres Felipe Quiroga SuarezAún no hay calificaciones

- Solución Taller InventariosDocumento8 páginasSolución Taller Inventariossteven giraldoAún no hay calificaciones

- Cómo Invertir En El Mercado De Valores Para PrincipiantesDe EverandCómo Invertir En El Mercado De Valores Para PrincipiantesCalificación: 4 de 5 estrellas4/5 (22)

- Marketing gastronómico: La diferencia entre triunfar y fracasarDe EverandMarketing gastronómico: La diferencia entre triunfar y fracasarCalificación: 5 de 5 estrellas5/5 (2)

- Sistema de gestión lean para principiantes: Fundamentos del sistema de gestión lean para pequeñas y medianas empresas - con muchos ejemplos prácticosDe EverandSistema de gestión lean para principiantes: Fundamentos del sistema de gestión lean para pequeñas y medianas empresas - con muchos ejemplos prácticosCalificación: 4 de 5 estrellas4/5 (16)

- El trading de opciones de una forma sencilla: La guía introductoria al trading de opciones y a las principales estrategias de beneficios.De EverandEl trading de opciones de una forma sencilla: La guía introductoria al trading de opciones y a las principales estrategias de beneficios.Calificación: 5 de 5 estrellas5/5 (1)

- Contabilidad gerencial y presupuestaria, 2a.Edición: Bajo Normas Internacionales de Contabilidad y Normas Internacionales de Información FinancieraDe EverandContabilidad gerencial y presupuestaria, 2a.Edición: Bajo Normas Internacionales de Contabilidad y Normas Internacionales de Información FinancieraCalificación: 4.5 de 5 estrellas4.5/5 (2)

- EL PLAN DE MARKETING EN 4 PASOS. Estrategias y pasos clave para redactar un plan de marketing eficaz.De EverandEL PLAN DE MARKETING EN 4 PASOS. Estrategias y pasos clave para redactar un plan de marketing eficaz.Calificación: 4 de 5 estrellas4/5 (51)

- LA NEGOCIACIÓN EN 4 PASOS. Cómo negociar en situaciones difíciles, pasando del conflicto al acuerdo en los negocios y en la vida cotidianaDe EverandLA NEGOCIACIÓN EN 4 PASOS. Cómo negociar en situaciones difíciles, pasando del conflicto al acuerdo en los negocios y en la vida cotidianaCalificación: 3.5 de 5 estrellas3.5/5 (6)

- La gran colusión: Libre mercado a la chilenaDe EverandLa gran colusión: Libre mercado a la chilenaCalificación: 5 de 5 estrellas5/5 (2)

- Gestión del puesto y evaluación del desempeñoDe EverandGestión del puesto y evaluación del desempeñoCalificación: 5 de 5 estrellas5/5 (2)

- Inventar el futuro: Postcapitalismo y un mundo sin trabajoDe EverandInventar el futuro: Postcapitalismo y un mundo sin trabajoCalificación: 4.5 de 5 estrellas4.5/5 (4)

- El Mom Test: Cómo Mantener Conversaciones con tus Clientes y Validar tu Idea de Negocio Cuando Todos te MientenDe EverandEl Mom Test: Cómo Mantener Conversaciones con tus Clientes y Validar tu Idea de Negocio Cuando Todos te MientenCalificación: 5 de 5 estrellas5/5 (8)

- Scaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoDe EverandScaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoCalificación: 4.5 de 5 estrellas4.5/5 (10)

- GuíaBurros: El controller de empresa: Cómo realizar el control total de tu empresaDe EverandGuíaBurros: El controller de empresa: Cómo realizar el control total de tu empresaAún no hay calificaciones

- Los secretos de la mente millonaria: Cómo dominar el juego interior de la riquezaDe EverandLos secretos de la mente millonaria: Cómo dominar el juego interior de la riquezaCalificación: 4.5 de 5 estrellas4.5/5 (814)

- El Capital: Biblioteca de Grandes EscritoresDe EverandEl Capital: Biblioteca de Grandes EscritoresCalificación: 5 de 5 estrellas5/5 (5)

- Conquista de las Redes Sociales: 201 Consejos para Marketeros y Emprendedores DigitalesDe EverandConquista de las Redes Sociales: 201 Consejos para Marketeros y Emprendedores DigitalesCalificación: 4.5 de 5 estrellas4.5/5 (2)

- Principios de macroeconomía: Un enfoque de sentido comúnDe EverandPrincipios de macroeconomía: Un enfoque de sentido comúnCalificación: 4.5 de 5 estrellas4.5/5 (3)

- Control interno y sistema de gestión de calidad: Guía para su implantación en empresas públicas y privadas. 3ª ediciónDe EverandControl interno y sistema de gestión de calidad: Guía para su implantación en empresas públicas y privadas. 3ª ediciónCalificación: 4.5 de 5 estrellas4.5/5 (8)

- Métodos de compensación basados en competencias: 3ª edición revisada y aumentadaDe EverandMétodos de compensación basados en competencias: 3ª edición revisada y aumentadaAún no hay calificaciones

- Fundamentos de economía. Ideas fundamentales y talleres de aplicaciónDe EverandFundamentos de economía. Ideas fundamentales y talleres de aplicaciónCalificación: 3.5 de 5 estrellas3.5/5 (18)

- Toma de decisiones en las empresas: Entre el arte y la técnica: Metodologías, modelos y herramientasDe EverandToma de decisiones en las empresas: Entre el arte y la técnica: Metodologías, modelos y herramientasAún no hay calificaciones

- El análisis DAFO: Los secretos para fortalecer su negocioDe EverandEl análisis DAFO: Los secretos para fortalecer su negocioCalificación: 4 de 5 estrellas4/5 (18)

- La Gestión de los Interesados como Clientes (Spanish Edition)De EverandLa Gestión de los Interesados como Clientes (Spanish Edition)Aún no hay calificaciones

- Yo también puedo emprender: ¿Por qué quedarse con la idea si puedes hacerla realidad?De EverandYo también puedo emprender: ¿Por qué quedarse con la idea si puedes hacerla realidad?Calificación: 5 de 5 estrellas5/5 (1)

- Y tú, ¿qué marca eres? 14 claves para gestionar tu reputación personalDe EverandY tú, ¿qué marca eres? 14 claves para gestionar tu reputación personalCalificación: 4 de 5 estrellas4/5 (5)