También podría gustarte

- Costos aplicados en hotelería, alimentos y bebidas - 4ta ediciónDe EverandCostos aplicados en hotelería, alimentos y bebidas - 4ta ediciónAún no hay calificaciones

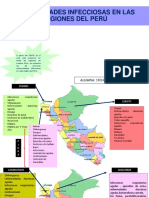

- Enfermedades Infecciosas en El PerúDocumento9 páginasEnfermedades Infecciosas en El PerúStefannie Elizabeth Quispe LorenzoAún no hay calificaciones

- Contabilidad de Costos Mapa ConceptualDocumento1 páginaContabilidad de Costos Mapa ConceptualHernandez Edith67% (6)

- Costos Indirectos de Fabricacion ExpDocumento34 páginasCostos Indirectos de Fabricacion ExpEduardo Pinedo ValenciaAún no hay calificaciones

- Material Contabilidad PDFDocumento69 páginasMaterial Contabilidad PDFMarco BrunettiAún no hay calificaciones

- Terapia Bioquímica de Schüssler PDFDocumento41 páginasTerapia Bioquímica de Schüssler PDFNandoHgc100% (1)

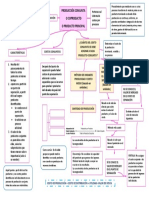

- Costos de Producción Final Gel AntibacterialDocumento131 páginasCostos de Producción Final Gel AntibacterialCamilo CastroAún no hay calificaciones

- Aviso Dos DicabiDocumento41 páginasAviso Dos DicabiPalma Hugo EscobarAún no hay calificaciones

- 00 01 Elementos Del Costo de ProduccionDocumento4 páginas00 01 Elementos Del Costo de ProduccionSara Manuela Valverde FalconAún no hay calificaciones

- Mapa Mental de La Mano de ObraDocumento1 páginaMapa Mental de La Mano de ObraVALERIA DEL CARMEN BUSTOS JIMENEZ100% (2)

- Actividad 1 MentefactoDocumento2 páginasActividad 1 MentefactoXimena AlejandraAún no hay calificaciones

- Ejercicio 5 R & RDocumento2 páginasEjercicio 5 R & RJeny MaribelAún no hay calificaciones

- Gcco U2 A1 MlaoDocumento10 páginasGcco U2 A1 Mlaorenata martinez67% (3)

- Clasificación de Costos PDFDocumento44 páginasClasificación de Costos PDFnataly sanchezAún no hay calificaciones

- 4 Elementos Del CostoDocumento37 páginas4 Elementos Del CostoYury Iris Sánchez Rivera0% (1)

- Diego Becerril Delgadillo - Act3 Elementos Del CostoDocumento4 páginasDiego Becerril Delgadillo - Act3 Elementos Del CostoDiego BecerrilAún no hay calificaciones

- Costos de ProducciónDocumento32 páginasCostos de ProducciónJR HernandezAún no hay calificaciones

- A2 LGGFDocumento2 páginasA2 LGGFLorenza GonzálezAún no hay calificaciones

- Mapa Conceptual ContabilidadDocumento1 páginaMapa Conceptual ContabilidadNery OrtizAún no hay calificaciones

- Estado de Consto de Producción de VentasDocumento5 páginasEstado de Consto de Producción de Ventasalizugen rambal matheusAún no hay calificaciones

- 01 - COIH - Equipo 2 - Actividad 1 Sesión 2 "Mapa Conceptual" - V2Documento2 páginas01 - COIH - Equipo 2 - Actividad 1 Sesión 2 "Mapa Conceptual" - V2DiegoAún no hay calificaciones

- Semana 9-2021 - Ii Costos para La Gestion I Carga FabrilDocumento22 páginasSemana 9-2021 - Ii Costos para La Gestion I Carga FabrilJessie TaipeAún no hay calificaciones

- Actividad 8 ContabilidadDocumento7 páginasActividad 8 ContabilidadLuis Karim Franco solAún no hay calificaciones

- MapasDocumento2 páginasMapasAbigailAún no hay calificaciones

- Gcco U2 A1 CymvDocumento5 páginasGcco U2 A1 CymvcynthiamvaAún no hay calificaciones

- Mentefacto Costo de Mano de ObraDocumento1 páginaMentefacto Costo de Mano de Obrajuan david hernandezAún no hay calificaciones

- Costos de ProducciónDocumento2 páginasCostos de ProducciónYANILU STEPHANY MAMANI CAMARAAún no hay calificaciones

- Elementos de CosteoDocumento2 páginasElementos de CosteoPilar Huacan chambillaAún no hay calificaciones

- ResumenDocumento1 páginaResumenalexandra NaranjoAún no hay calificaciones

- Mapa Mental Del CostoDocumento1 páginaMapa Mental Del Costokuroku negenoAún no hay calificaciones

- Guia 20Documento9 páginasGuia 20juana gomezAún no hay calificaciones

- SESION 04 - ELEMENTOS DEL COSTO 4xhojaDocumento4 páginasSESION 04 - ELEMENTOS DEL COSTO 4xhojaDeniss Catherin Coronado QuentaAún no hay calificaciones

- Cuadro SinopticoDocumento1 páginaCuadro Sinopticoamanda urreaAún no hay calificaciones

- Costos de Transformacion 06mare2Documento2 páginasCostos de Transformacion 06mare2KevinMHAún no hay calificaciones

- Conceptos Basicos, El Costo, La Contabilidad de CostosDocumento28 páginasConceptos Basicos, El Costo, La Contabilidad de CostosBrenda Vanessa ReyesAún no hay calificaciones

- Guía 1 - Estructura de CostosDocumento14 páginasGuía 1 - Estructura de CostosLuis EspinozaAún no hay calificaciones

- Estados FinancierosDocumento2 páginasEstados FinancierosKatherin De La HozAún no hay calificaciones

- Contabilidad de CostosDocumento15 páginasContabilidad de CostosALICIAAún no hay calificaciones

- Costos y PresupuestosDocumento12 páginasCostos y PresupuestosJORGE ANDRES OLIVEROS ORTIZAún no hay calificaciones

- Semana 1Documento1 páginaSemana 1Alison TorresAún no hay calificaciones

- Contabilidad de CostosDocumento36 páginasContabilidad de CostosMaria Elisa Ramirez MorenoAún no hay calificaciones

- Mapa Conceptual ContaDocumento5 páginasMapa Conceptual ContaJess Bobby BrownAún no hay calificaciones

- Ficha #11 - Operacionalización de VariablesDocumento2 páginasFicha #11 - Operacionalización de VariablesLesly Estefany Huamancayo HanccoAún no hay calificaciones

- Costs Indstrials - Expo.g4Documento10 páginasCosts Indstrials - Expo.g4ALEXANDRA NARVAEZ UBILLUZAún no hay calificaciones

- Centro de CostosDocumento1 páginaCentro de CostosAnyeli ChanducoAún no hay calificaciones

- U1a1 - Fundamentos de Contabilidad de CostosDocumento4 páginasU1a1 - Fundamentos de Contabilidad de CostosArturo Montes FloresAún no hay calificaciones

- Actividad 1T2 CDocumento7 páginasActividad 1T2 CBraulio AlvAún no hay calificaciones

- Mapa Conceptual de CostosDocumento1 páginaMapa Conceptual de CostosEmilio JoseAún no hay calificaciones

- CostosDocumento16 páginasCostosJulio Cesar CastilloAún no hay calificaciones

- CONTABILIDAD DE COSTOS - Segunda ParteDocumento1 páginaCONTABILIDAD DE COSTOS - Segunda ParteKri NuñezAún no hay calificaciones

- Mapa Conceptual de La Unidad IIIDocumento4 páginasMapa Conceptual de La Unidad IIIAntonio HernandezAún no hay calificaciones

- Enunciado Supuesto 9Documento2 páginasEnunciado Supuesto 9davidAún no hay calificaciones

- Unidad 1 Paso 2 Individual Adriana PerezDocumento12 páginasUnidad 1 Paso 2 Individual Adriana PerezAdRi PerezAún no hay calificaciones

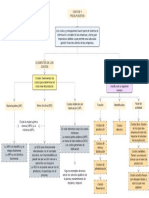

- Clasificación de CostosDocumento44 páginasClasificación de CostosCristian Joseph Arias LopezAún no hay calificaciones

- Cuadro Sipnotico Costos Indirectos de FabricacionDocumento6 páginasCuadro Sipnotico Costos Indirectos de FabricacionMixzi Odalis Vicente CabreraAún no hay calificaciones

- Cápsula EIC NicolDocumento7 páginasCápsula EIC NicolennioAún no hay calificaciones

- Actividad 1 Costo GastoDocumento6 páginasActividad 1 Costo GastoNatha GarciaAún no hay calificaciones

- Actividad 2. Momento 1 MAPA CONCEPTUALDocumento1 páginaActividad 2. Momento 1 MAPA CONCEPTUALJhonatan Gil GallegoAún no hay calificaciones

- Retroalimentacion Semana 3Documento18 páginasRetroalimentacion Semana 3Juan DiegoAún no hay calificaciones

- Mural Costos para La Toma de DecisionesDocumento1 páginaMural Costos para La Toma de Decisionesalejandra chiquizaAún no hay calificaciones

- Actividad IndividualDocumento10 páginasActividad IndividualJesus RojasAún no hay calificaciones

- Actividad 1 Mentefacto CostosDocumento5 páginasActividad 1 Mentefacto CostosDayane Guerrero JimenezAún no hay calificaciones

- Tecnico Profesional en Procesos AdministrativosDocumento7 páginasTecnico Profesional en Procesos AdministrativosGomex RiuAún no hay calificaciones

- Actividad 2 de Costos en Servicios SaludDocumento19 páginasActividad 2 de Costos en Servicios SaludSofia Ramirez67% (9)

- Proyecto Sistema de Producción de CervezaDocumento29 páginasProyecto Sistema de Producción de CervezaEdrei HaasAún no hay calificaciones

- Cpe Fo 02 03 Manual de Practicas Gestion de La CalidadDocumento24 páginasCpe Fo 02 03 Manual de Practicas Gestion de La CalidadEdrei HaasAún no hay calificaciones

- Modulo 2 Submodulo 2 3BDocumento12 páginasModulo 2 Submodulo 2 3BEdrei HaasAún no hay calificaciones

- Actividad Formativa La Calidad Como Estrategia CompetitivaDocumento13 páginasActividad Formativa La Calidad Como Estrategia CompetitivaEdrei HaasAún no hay calificaciones

- Cultura de Calidad de La Empresa ToyotaDocumento6 páginasCultura de Calidad de La Empresa ToyotaEdrei HaasAún no hay calificaciones

- Práctica 1 - "Diseña La Cadena de Suministro de Su EntornoDocumento13 páginasPráctica 1 - "Diseña La Cadena de Suministro de Su EntornoEdrei HaasAún no hay calificaciones

- Mapa Conceptual FotosintesisDocumento1 páginaMapa Conceptual FotosintesisEdrei HaasAún no hay calificaciones

- Tarea # 1. Concepto de Migración, Tipos de Migración y Desertificación - 7181Documento10 páginasTarea # 1. Concepto de Migración, Tipos de Migración y Desertificación - 7181Edrei HaasAún no hay calificaciones

- Logistica Sistema de La Carrera IndustrialDocumento2 páginasLogistica Sistema de La Carrera IndustrialEdrei HaasAún no hay calificaciones

- Cultura de CalidadDocumento14 páginasCultura de CalidadEdrei HaasAún no hay calificaciones

- Actividad Formativa. El Enfoque Sistemico en La SociedadDocumento18 páginasActividad Formativa. El Enfoque Sistemico en La SociedadEdrei HaasAún no hay calificaciones

- Reseña CompartidaDocumento5 páginasReseña CompartidaEdrei HaasAún no hay calificaciones

- CauichZi T2 3ADocumento7 páginasCauichZi T2 3AEdrei HaasAún no hay calificaciones

- 2aiind#2 7181 FepDocumento17 páginas2aiind#2 7181 FepEdrei HaasAún no hay calificaciones

- Tarea # 8. Investigación Sobre El Índice de Desarrollo Humano en México y en en MundoDocumento9 páginasTarea # 8. Investigación Sobre El Índice de Desarrollo Humano en México y en en MundoEdrei Haas100% (1)

- Tarea # 6. Glosario de Términos Del Escenario Económico.Documento9 páginasTarea # 6. Glosario de Términos Del Escenario Económico.Edrei HaasAún no hay calificaciones

- Tarea 2 Sumativo-7181Documento4 páginasTarea 2 Sumativo-7181Edrei HaasAún no hay calificaciones

- Actividad Sumativo-7181-ADocumento6 páginasActividad Sumativo-7181-AEdrei HaasAún no hay calificaciones

- Tarea 2 Sumativo-7181 - AdmiDocumento3 páginasTarea 2 Sumativo-7181 - AdmiEdrei HaasAún no hay calificaciones

- Actividad Sumativo-7181Documento5 páginasActividad Sumativo-7181Edrei HaasAún no hay calificaciones

- LucioDocumento1 páginaLucioEdrei HaasAún no hay calificaciones

- EdreihaasDocumento9 páginasEdreihaasEdrei HaasAún no hay calificaciones

- Elasticidad PrecioDocumento3 páginasElasticidad PrecioEdrei HaasAún no hay calificaciones

- TAREA 3 - MÉTODO HÚNGARO-7181-HaasHuchinDocumento4 páginasTAREA 3 - MÉTODO HÚNGARO-7181-HaasHuchinEdrei HaasAún no hay calificaciones

- Definición 1Documento3 páginasDefinición 1Edrei HaasAún no hay calificaciones

- Buscar Información Sobre Conceptos Relacionados Con Pruebas de HipótesisDocumento7 páginasBuscar Información Sobre Conceptos Relacionados Con Pruebas de HipótesisEdrei HaasAún no hay calificaciones

- CarlosDocumento3 páginasCarlosEdrei HaasAún no hay calificaciones

- Invetigacion 1Documento5 páginasInvetigacion 1Edrei HaasAún no hay calificaciones

- Calculo VectorialDocumento1 páginaCalculo VectorialEdrei HaasAún no hay calificaciones

- Algebra Tarea 2 MatricesDocumento9 páginasAlgebra Tarea 2 MatricesEdrei HaasAún no hay calificaciones

- Revista Electrónica de AnestesiarDocumento6 páginasRevista Electrónica de AnestesiarVIVIAN DANIEL SUPELANO MILLANAún no hay calificaciones

- Deber 2 de Integrales IndefinidasDocumento7 páginasDeber 2 de Integrales IndefinidasChristian Borja TacuriAún no hay calificaciones

- Quimico de HecesDocumento19 páginasQuimico de HecesJesús Adrián Gómez OrtizAún no hay calificaciones

- CitosolDocumento12 páginasCitosolMarina OteizaAún no hay calificaciones

- Sabana Humedas de PalmerasDocumento12 páginasSabana Humedas de PalmerasErick Jonathan Hernadez RimapaAún no hay calificaciones

- Formato 5B - Pool de MaquinariasDocumento3 páginasFormato 5B - Pool de MaquinariasYARITZA AYRA LOPEZAún no hay calificaciones

- Examen PuentesDocumento15 páginasExamen PuentesCarlos Daniel Sanchez MejiaAún no hay calificaciones

- Microalgas y Cianobacterias en El Suelo - En.esDocumento19 páginasMicroalgas y Cianobacterias en El Suelo - En.esZaida Lizbeth100% (1)

- Valoracion Dietetica 2.1Documento12 páginasValoracion Dietetica 2.1Aidee AguilarAún no hay calificaciones

- Antecedentes GinecoDocumento2 páginasAntecedentes GinecoNena AguilarAún no hay calificaciones

- Informe Yusmary PolancoDocumento19 páginasInforme Yusmary PolancoMiguerlys RodriguezAún no hay calificaciones

- Exposicion DrogadiccionDocumento17 páginasExposicion DrogadiccionLis Fabiola Otazu0% (2)

- RUINAS ARQUEOLÓGICAS DE TULUM QUINTANA ROO - Historia - SofiapechDocumento4 páginasRUINAS ARQUEOLÓGICAS DE TULUM QUINTANA ROO - Historia - SofiapechSofia PechAún no hay calificaciones

- Tesis - Evaluación de Los Parámetros Productivos Bajo 5 de SincronizaciónDocumento83 páginasTesis - Evaluación de Los Parámetros Productivos Bajo 5 de Sincronizaciónsegundo dario rios astoAún no hay calificaciones

- Conferencia 12 Parto y PlacentaDocumento68 páginasConferencia 12 Parto y Placentashesly ruizAún no hay calificaciones

- Tipos de Mapaps Valles, Llanuras 6 GradoDocumento23 páginasTipos de Mapaps Valles, Llanuras 6 GradoIsmary EspinalAún no hay calificaciones

- Astronomia - Practicas de Geologia PlanetariaDocumento8 páginasAstronomia - Practicas de Geologia PlanetariaFrancisco Javier Sánchez CruzAún no hay calificaciones

- VÁLVULASDocumento7 páginasVÁLVULASjose alberto castro balderasAún no hay calificaciones

- Clase 1 ManejoycontroldesemillasDocumento17 páginasClase 1 ManejoycontroldesemillasEduardo Pepe Melgarejo DíazAún no hay calificaciones

- Resumen Unidad III2Documento23 páginasResumen Unidad III2Italo AdottiAún no hay calificaciones

- Fundamento de La Motricidad en El Rendimientos Deportivo. Fernandez RomeroDocumento573 páginasFundamento de La Motricidad en El Rendimientos Deportivo. Fernandez RomeroJordi Cañadas LopezAún no hay calificaciones

- Plan Unidad 4.1Documento2 páginasPlan Unidad 4.1johnAún no hay calificaciones

- Doc64 ContenidoDocumento93 páginasDoc64 ContenidoLucia Del Carmen Aragon PinedaAún no hay calificaciones

- Práctica 3. Métodos para Determinar Contenido de Vitamina CDocumento4 páginasPráctica 3. Métodos para Determinar Contenido de Vitamina CLuis ArzabalaAún no hay calificaciones

- Tutoria 1º Aprendiendo A Manejar El EstresDocumento4 páginasTutoria 1º Aprendiendo A Manejar El EstresNorma R VA Öf̲̲̅̅ı̲̲̅̅c̲̲̅̅ı̲̲̅̅a̲̲̅̅l̲̲̅̅'̲̲̅̅F̲̲̅̅bAún no hay calificaciones

- 5 Celec-Ep Fabian Calero Interconexiones Positron 7 PagDocumento7 páginas5 Celec-Ep Fabian Calero Interconexiones Positron 7 PagtradurepAún no hay calificaciones